Финансовые привычки: владельца цветочного бизнеса — о вкладах, тратах и способах сэкономить

В рубрике «Финансовые привычки» жители Узбекистана рассказывают, как они формируют личный или семейный бюджет, как пользуются банковскими продуктами и как распоряжаются деньгами.

Луиза, 34 годаВладелица цветочной студии и SMM-специалист

Живёт в Ташкенте с мужем и ребёнком

Формирование бюджета

— По профессии я художник-бутафор. После обучения на 6–7 лет ушла во флористику, потом был перерыв из-за декрета, затем какое-то время работала в SMM и маркетинге. А чуть больше года назад вернулась в сферу цветов, но уже не в наём, а создав своё пространство.

Сейчас у меня несколько источников дохода: небольшая цветочная студия, также я оказываю услуги SMM, веду проекты на аутсорсе. Они отнимают не так много времени, при этом дают дополнительную подушку безопасности. Считаю, что, начиная своё дело, человек не должен бросать всё, оставаясь без источников дохода, — никогда не знаешь, как пойдёт бизнес. Поэтому я за то, чтобы с умом рассчитывать свои силы, в том числе финансовые. И близким всегда говорю, что очень важно иметь не один источник дохода, а несколько.

Суммируя все доходы, я получаю выше среднего по Ташкенту. Супруг зарабатывает хорошо и мог бы полностью содержать семью. Изначально он предлагал так: «Ты можешь заниматься любимым делом, неважно, каким будет доход. И то, что зарабатываешь ты, — твоё, трать на себя или что угодно, а я буду работать для семьи, для всех нас». Но я на этот вопрос смотрю иначе, считаю, что женщина должна также с заботой подходить к доходам семьи.

Можно сказать, что бюджет у нас общий, хотя мы не считаем деньги друг друга и не складываем всё в совместную кассу. Расходы на базовые вещи, будь то квартира, коммунальные услуги, продукты, в основном покрывает муж. Я же, если иду с работы и хочу что-то докупить домой или заказываю много всего с доставкой, всегда с радостью делаю это за свои деньги. При этом супруг без предупреждения может пополнить мою карту, мол, «ты же тратишься». Вот так гармонично каждый тратит на общие нужды, без вопросов и распределений.

Часть доходов обязательно откладываю — эта привычка со мной лет с 17, когда я начала работать. Даже несмотря на то, что тогда был очень низкий доход, я всё равно старалась формировать накопления — на всякий случай.

Привычки планировать ежемесячные расходы у меня нет, но отслеживать, сколько заработано и потрачено на бизнес, — это да. Пользуюсь Numbers, это что-то похожее на Excel. В Numbers у меня есть табличка всех заработков и доходное колесо: например, вижу, какой источник сколько процентов доходов мне принёс, могу отслеживать, как растёт выручка от цветочной студии в динамике.

Финансовые привычки: переводчик-синхронист — о доходе на фрилансе, ипотеке и тратах

Регулярные траты

Питание. Покупая продукты, пользуемся программами лояльности — практически у всех магазинов есть некая карта, накопительная либо скидочная. Такие карты хранятся у меня в телефоне по папкам — еда, отдельно магазины, банки — регулярно их использую.

Овощи-фрукты мы по старинке покупаем на рынке. Там нет привилегий вроде кешбэка и бонусов, но обычно вкуснее. А пакетированные продукты — в магазинах. Бывает, что заезжаем в гипермаркет, где при покупке одинаковых товаров от трёх позиций их цена снижается. Так делаем, если нужно закупить какие-то крупы, консервы сразу на месяц, чтобы они всегда были на кухне. То есть ты разом купил больше, а денег потратил меньше.

Доставками иногда пользуюсь, чаще всего на работе в цветочной студии. Смотрю в приложении, какие рестораны ближе, у кого доставка дешевле. Также заказываю доставку полуфабрикатов домой: если я закупаю много и впрок, за доставку практически не плачу, и нести не приходится.

ЖКУ и связь. Оплату интернета, связи и коммунальных услуг мы проводим через Uzum. У меня в приложении есть вкладка «Мой дом», отдельно — «Студия». Захожу в папку — там вода, электричество и так далее. За домом больше следит супруг, но если я вдруг вижу, что баланс для оплаты, скажем, света, заканчивается, без вопросов могу докинуть нужную сумму.

Это безумно удобно, я вообще не представляю, как наши родители ходили куда-то с квитанциями! Сейчас всё онлайн, экономия времени. И плюс кешбэк капает. Я ради интереса сегодня заходила в приложение посмотреть: за год мне за ЖКУ вернулось 250 тысяч сумов. На этот кешбэк я обычно покупаю корм для уличных котиков, они часто к нам в студию приходят.

Транспорт. Полгода назад я пересела на своё авто, а до этого пользовалась такси — но на нём не так много передвигалась. Очень люблю ходить пешком, могла и в сад за ребёнком сходить, и в магазин, и на работу. Сейчас, с открытием студии, больше езжу.

У меня гибридный автомобиль, но на бензин я не трачусь. За полгода мы раза два его только залили, чтобы был на всякий случай — если забываю зарядить машину заранее. Езжу на электричестве, это невероятно экономно. Если сравнивать мои расходы на транспорт с мужем, у него в неделю уходит 600 тысяч на бензин, у меня в месяц на зарядку — максимум 200 тысяч.

Обучение ребёнка. Дочка окончила нулевой класс, перешла в первый. Мы ходим в частную французскую школу, ежемесячно уходит порядка 6 миллионов на обучение ребёнка. Рассрочку школа не предлагает, но есть другое большое преимущество для экономии: фиксированная стоимость на целый год. Оплата измеряется в евро, потому что школа французская, но курс валюты для нас не меняется. Например, когда мой ребёнок ходил в частный садик, в течение года стоимость увеличивалась три или четыре раза, примерно с 3 миллионов до 4,5 млн сумов из-за курса. Сейчас же мы платим за каждый квартал, то есть за три месяца вперёд, и можем не переживать, что сумма вдруг поднимется.

Внешность и здоровье. На внешность — маникюр, брови, волосы — много не трачу. У меня настолько несбалансированная занятость, что просто не успеваю. Но, конечно, слежу за собой, регулярно приобретая уходовую косметику. Стараюсь покупать много и разом, часто заказываю из-за рубежа — это позволяет выбор расширить и порой даже сэкономить за счёт скидок, бонусов, реферальных программ.

Одежда. Я не так часто хожу по магазинам, мне удобнее заказать онлайн. Или, бывает, в путешествии могу оторваться и хорошенько пошопиться. Даже если, допустим, поездка летом, умудряюсь купить себе зимние ботинки. Не раз было такое, что покупала вещи не по сезону — не потому что распродажа, а потому что очень понравились. Но в то же время потом понимаешь: мало того, я купила интересную вещь, так ещё и сэкономила!

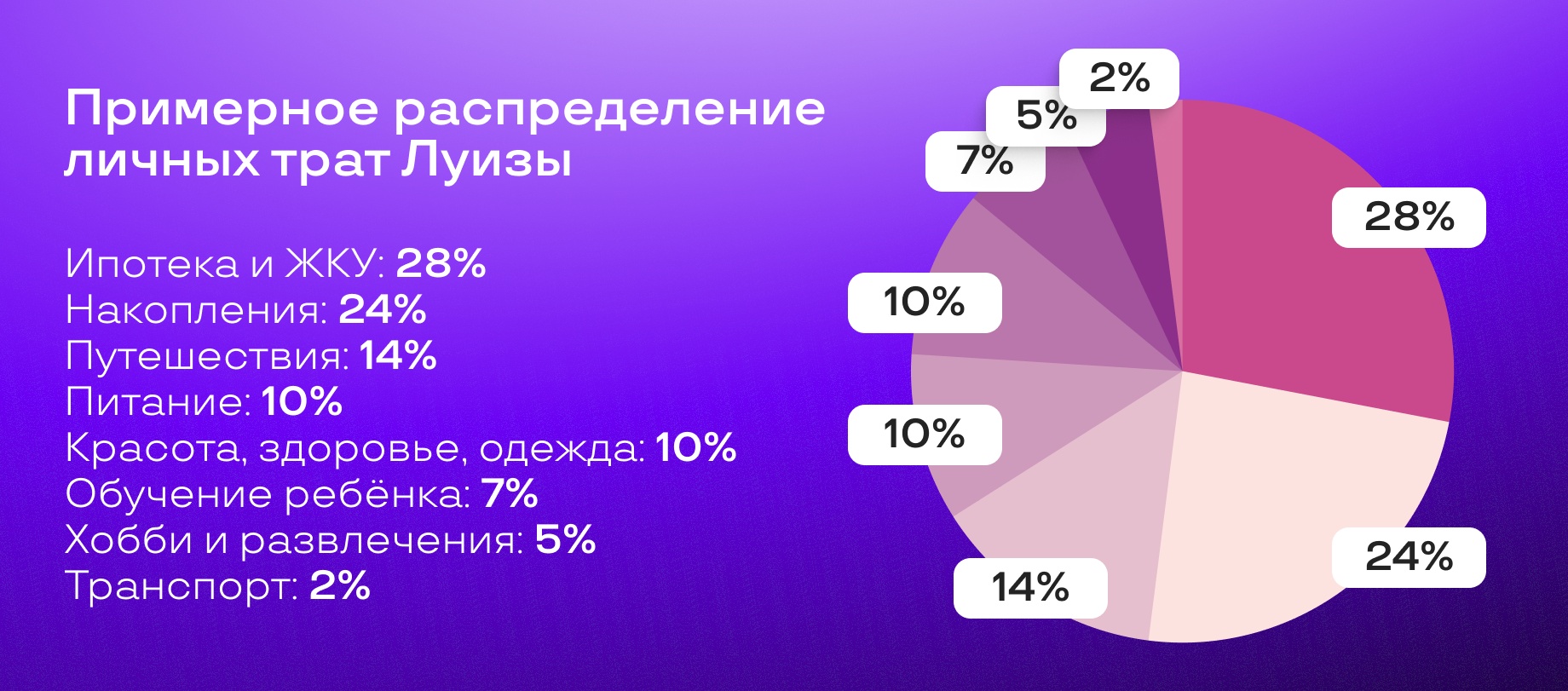

Примерное распределение расходов семьи Луизы без учёта трат на бизнес

Крупные и ежегодные траты

Покупка квартиры и ремонт. Самая крупная трата за последние два года — это покупка квартиры и ремонт в ней. К приобретению собственного жилья мы подошли серьёзно: с расчётами, таблицами, пониманием, сколько денег нужно и сколько можем потратить — был чёткий анализ.

Квартиру мы взяли в ипотеку, рассчитывали затраты на первоначальный взнос, платежи и сразу же на ремонт. Накопления делали на вкладах — дома наличными ни я, ни муж не копим деньги. Мы понимали, сколько денег есть на вкладах, когда их срок истекает, чтобы можно было закрыть депозит, забрать свой процент и условно пойти тратить на сантехнику.

Праздники. C детства люблю Новый год, для меня он даже ярче, чем день рождения. Я обязательно украшаю дом, ставлю ёлку, выбираю композиции. Несмотря на то, что есть прошлогодний декор, могу потратиться на что-то новое. Плюс, конечно, подарки близким. К тратам заранее не готовлюсь, экономить не стараюсь — просто даю себе возможность закрыть глаза на то, что нужно отложить деньги, и с удовольствием утопаю в праздничной атмосфере.

Отдых и развлечения

Хобби. Я увлекающийся человек в плане творчества. Занимаюсь эпоксидной смолой (сейчас, правда, увлечение на паузе, потому что много дел со студией), придумываю себе новые хобби. Вот тут не экономлю, могу потратиться на материалы для творчества. У меня есть любимые магазины на Алайском базаре, при Галерее искусств, несколько канцелярских. Также люблю покупать на маркетплейсах и заказывать из-за рубежа через посредников. У транспортных компаний есть услуга выкупа: можно отправить заявку, нужные товары по списку — и они сами в другой стране всё закупят и привезут тебе за отдельную доплату.

Досуг. Люблю кофейни, бывает, пару раз среди недели могу забежать за кофе или назначить встречу в кафе. По выходным завтракаем, но чаще обедаем семьёй вне дома — у нас это уже традиция. Но такого, чтобы тусить в клубах или барах, — такого нет. Мы за здоровый образ жизни, я против курения в первую очередь. Периодически думаю, какие колоссальные суммы мы экономим элементарно на том, что не имеем вредных привычек, — и эту идею я пропагандирую среди своих близких.

Путешествия. Мы стараемся каждый год выезжать за рубеж. Для поиска жилья пользуемся Booking. Он даёт скидки постоянным клиентам, а у меня супруг часто куда-то летает по работе — благодаря этому есть бонусы. Плюс у каждой авиакомпании есть бонусная программа. Вбивая авиабилет в систему, можно получить баллы, накопить их и потратить на билет. И конечно, если заранее планировать, покупать билеты, это всегда экономия средств.

По большей части за границей расплачиваемся международной банковской картой. Наличные тоже стараемся иметь на всякий случай, но в последний раз брали совсем небольшую сумму и пользовались ей, когда оставляли, например, чаевые. А платили за всё картами, просто потому что это удобно. Так же и в Ташкенте мы в основном пользуемся картами, даже больше онлайн-приложениями — прямо радуюсь, что всё можно сделать через телефон. Услуги оплатить, кафе, покупки, что угодно — ещё и бонус за это получить.

Накопления и банковские продукты

Банковские приложения и кешбэк. За разные покупки получаю кешбэки, сейчас это очень популярно. Использую все возможности: это и Soliq, и приложение Uzum. Несмотря на то, что у меня карты разных банков, я пользуюсь Uzum и могу накапливать кешбэк через онлайн-оплату. Люблю этот сервис за то, что есть свои фишечки, больший процент кешбэка — до 20%.

Ещё пользуюсь приложением UDS. Это единая бонусная система, куда входит много разных магазинов, студий, салонов красоты. Через эту систему можно копить баллы и тратить в партнёрской сети. То есть я могу сходить в зоомагазин, получить бонусы и потратить их потом в другом месте. Ничего не стоит просто отсканировать QR-код в этом приложении, получить бонусы UDS, а потом ещё взять чек с QR-кодом и его загрузить в Soliq.

Я шутила, что куплю от Soliq новый телефон — за два года, что я пользуюсь сервисом, вернулось кешбэком около 5 миллионов. Удалось накопить хорошую сумму за счёт ремонта в квартире: были крупные траты на стройматериалы, сантехнику. Но я потратила всё, когда запускала студию цветов: сняла деньги и оплатила какие-то нужды при открытии бизнеса.

Накопления и банковские вклады. Раньше я копила дома, хранила наличные в долларах — это перешло от родителей, они так нас учили. Но последние лет пять предпочитаю вклады. Выбираю сумовые и порой могу поменять банк, когда вижу, что процентная ставка где-то лучше.

На сегодняшний день у меня четыре вклада. Они одинаковые, по одной и той же ставке — но это мой психологический лайфхак. Я ставлю себе таргет — цель иметь на вкладе определённую сумму, условно, миллион. Когда накопление доходит до этой суммы, я вклад останавливаю, не пополняю — не трогаю его абсолютно — и открываю новый.

Также есть вклад, который я могу использовать. Если вдруг понимаю, что не уложилась в бюджет к концу месяца — например, надо оплатить аренду студии, а денег не хватает — могу сделать частичное снятие со вклада и не потерять проценты. Процент, возможность пополнения, частичного снятия и досрочного закрытия без перерасчёта процента — главные условия, на которые я обычно смотрю.

Я стараюсь, чтобы деньги от одного из двух дополнительных источников дохода (цветы не считаю) полностью уходил «в копилку», на вклад. Конечно, с появлением своего бизнеса траты порой нестабильные. Ты можешь всё спланировать, а на деле сегодня кондиционер сломается. Или недавно нас затопили, я переживала, что придётся делать ремонт. Для таких случаев, я считаю, и нужно копить и откладывать деньги — это хороший навык. Уверена, что каждый сможет, если захочет, — разница лишь в суммах.

Резюме

Ниже — короткий итог разговора с нашей героиней. Делимся правилами и привычками, которые использует Луиза для экономии и накоплений:

- пользоваться картами лояльности магазинов, получая бонусы или скидки;

- покупать продукты впрок, если за приобретение нескольких позиций сразу предусмотрена более выгодная цена;

- оплачивать ЖКУ через приложение с кешбэком;

- пересесть на электрокар и экономить на бензине;

- покупать авиабилеты для поездок заранее и пользоваться программами лояльности авиакомпаний, накапливая мили или баллы;

- детально просчитывать и записывать траты, если планируется крупная покупка;

- пользоваться Soliq, банковскими приложениями для получения кешбэка — и комбинировать разные сервисы;

- ставить финансовые цели — сколько хочется отложить денег — и копить нужную сумму с помощью банковских вкладов;

- иметь вклад с возможностью снятия и закрытия без потери процентов — если деньги понадобятся срочно;

- иметь дополнительный заработок и по возможности отправлять доход из этого источника в накопления (или же отказаться от вредных привычек, импульсивных покупок — и откладывать сэкономленные деньги).

Добавить комментарий

Мне они показались что они очень полезные

Zoor