Годовая процентная ставка для вкладов и кредитов: что это такое

Банки предлагают кредиты и депозиты под разные процентные ставки. Что представляют собой эти ставки, кто их определяет и могут ли они неожиданно измениться? Рассказываем самое главное.

Годовая процентная ставка — это процентное выражение суммы, которую необходимо выплатить за пользование кредитными деньгами в дополнение к основному долгу. Если вы открываете депозит, вашими деньгами распоряжается банк — за это он и платит дополнительную сумму. Если речь о займе, уже вы получаете деньги от банка и вы же выплачиваете ему «вознаграждение».

Пример

Ильхан взял кредит в размере 50 000 000 сумов на приобретение автомобиля. Годовая процентная ставка по договору составляет 32%. Значит, помимо основной суммы за год мужчине нужно будет отдать и проценты:

50 000 000 × 32 ÷ 100 = 16 000 000.То есть через год Ильхану нужно будет отдать банку 66 000 000 сумов.

Хотя ставка и называется годовой, она же действует и на кредиты или депозиты сроком на несколько месяцев. Просто в этом случае делают перерасчёт — скажем, в примере выше Ильхан заплатил бы 8 000 000 сумов, если бы кредитовался на полгода.

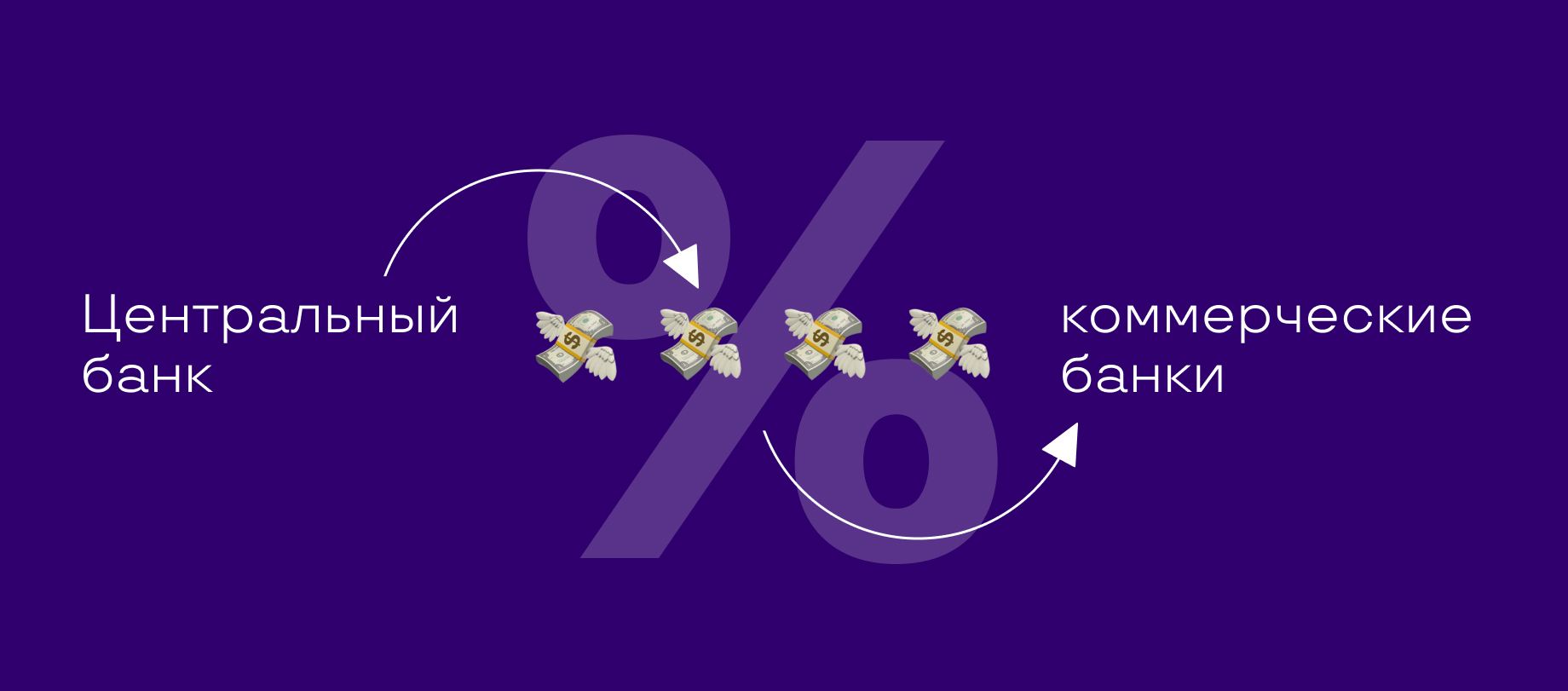

Кто устанавливает годовые процентные ставки

Ставки устанавливают банки. Но они не выдумывают их, а отталкиваются от основной ставки Центрального банка. На момент публикации статьи она составляет 14%. Это значит, что коммерческие банки могут брать деньги у ЦБ именно под 14%.

Ставка по депозитам (вкладам) не может быть больше основной ставки. Зачем банку брать деньги у населения под более высокий процент, чем у ЦБ? А ставка по кредиту, наоборот, всегда выше основной. Если банк получает деньги под 14% годовых, понятно, что он не может отдавать их «дешевле». Но как именно определяются цифры?

От чего зависит годовая процентная ставка

Зависимость не всегда прозрачна для клиента. Например, некоторые банки не горят желанием брать деньги на длительный срок — иногда слишком сложно строить прогнозы на такой период. Тогда они могут специально установить низкую ставку для депозитов на несколько лет. Других, наоборот, не интересуют короткие периоды. В таком случае ставка обычно меньше для депозитов на несколько месяцев.

На годовую процентную ставку депозитов влияет и возможность снятия или пополнения счёта. Если вы хотите оставить такую возможность, скорее всего, ваша ставка будет ниже. Просто потому, что банки любят прогнозируемые сценарии развития событий, а с такой опцией точно невозможно сказать, когда и сколько денег будет на счету.

Ещё сложнее со ставками кредитов. Здесь учитывается множество факторов — в том числе риски невозврата денег клиентами. Именно поэтому микрофинансовые организации обычно дают займы охотно и быстро, но под большой процент. В этот процент уже заложена вероятность того, что какие-то займы добровольно не вернут. Придётся обращаться в суд, а это дополнительные расходы для организации.

Вот ещё несколько факторов, которые влияют на ставку кредитования:

- Обеспечение. Если вы можете передать банку в залог автомобиль или недвижимость, ставка будет ниже, потому что имущество смогут у вас изъять, если вы не вернёте кредит. По этой причине ипотечные кредиты всегда «дешевле» потребительских.

- Наличие зарплатного счёта. Для зарплатных клиентов ставка всегда ниже: ведь банк точно знает, сколько вы получаете и сколько тратите. Ему не нужно волноваться за стабильность вашей работы и регулярность доходов.

- Кредитная история. Если у вас уже были кредиты и вы задерживали платежи, история может быть испорчена. Тогда процентную ставку, скорее всего, поднимут на несколько пунктов.

- Пакет документов. Чем больше о вас знает банк, тем проще ему просчитать все риски — не надо закладывать их в общем порядке. Поэтому если банк просит справку о подтверждении дохода или другие документы, предоставьте их — возможно, так вы сможете уменьшить ставку по кредиту.

Что такое эффективная процентная ставка

Базовые ставки по кредитам можно увидеть в рекламных проспектах, на сайтах банков. Но, как мы уже выяснили, реальная ставка всегда индивидуальна для каждого клиента. Эффективная процентная ставка — это та, которая учитывает все повышающие и понижающие факторы. Она важнее базовой годовой (хотя может совпадать), потому что именно по ней вам нужно будет платить.

Может ли меняться процентная ставка

Как правило, нет: она фиксируется в договоре и остаётся неизменной на весь период кредитования или размещения депозита. Но есть отдельные ситуации, когда измениться ставка может.

Для депозитов

Если вы досрочно изымаете деньги. Чаще всего условия размещения депозитов не допускают досрочного снятия. Точнее, закрыть депозит вы можете, но ставка будет пересчитана до минимальной (действующей при вкладе до востребования). Это обычно прописано в договоре — изучите его внимательно.

Если вы разместили деньги на накопительном счёте. Многие не понимают разницы между накопительным счётом и депозитом. Счёт как раз допускает снятие и пополнение в любой момент. Но именно поэтому ставка оказывается ниже, чем на депозитах. А главное, здесь нет срока размещения денег, и банк вправе менять ставку в любой момент.

Для кредитов

Если перестали оформлять страховку. Обычно страхование жизни и здоровья позволяет снизить ставку по кредиту. Но эту страховку нужно продлевать каждый год. Не продлите — банк имеет право пересмотреть ставку.

Если кредит реструктуризируют. Вы можете обратиться в банк с просьбой изменить условия кредита — например, снизить ставку и изменить график платежей. Вам могут пойти навстречу или отказать, здесь никаких обязательств у финансового учреждения нет.

Если кредит рефинансируют. Представьте: вы взяли кредит под 40% на 10 лет, а через год ставка в банках упала до 30%. Должны ли вы платить по 40% и дальше? Необязательно. Самый логичный шаг — обратиться в другой банк за более доступным кредитом, который покроет остаток платежа по первому. То есть вы берёте деньги под 30%, «закрываете» свой кредит годичной давности и продолжаете платить уже по более выгодной ставке.

Главное о годовых процентных ставках

- Годовая процентная ставка — это «стоимость» пользования деньгами в процентах от суммы.

- Банки сами устанавливают процентные ставки на основании ставки ЦБ, собственных прогнозов и политики.

- Ставки по вкладам и кредитам могут меняться и после заключения договора: такие случаи документально прописаны.

Добавить комментарий