Финансовые привычки: SEO-специалист — об акциях, вкладах, кредитах и множестве способах сэкономить

В рубрике «Финансовые привычки» жители Узбекистана рассказывают, как они формируют личный или семейный бюджет, как пользуются банковскими продуктами и как распоряжаются деньгами.

Феруз, 36 летSEO-специалист (занимается оптимизацией, развитием и продвижением сайтов в поисковиках).

Живёт в квартире в Ташкенте. В разводе, финансово помогает дочери (6 лет) и бывшей жене.

Формирование бюджета

Профессия SEO-специалиста предполагает, что я могу работать на несколько разных компаний. Моя основная деятельность — в Uzum, также консультирую четыре другие фирмы. Можно сказать, работаю 7 дней в неделю. (Смеётся.) Ещё получаю доход от банковских вкладов и торгую акциями на бирже.

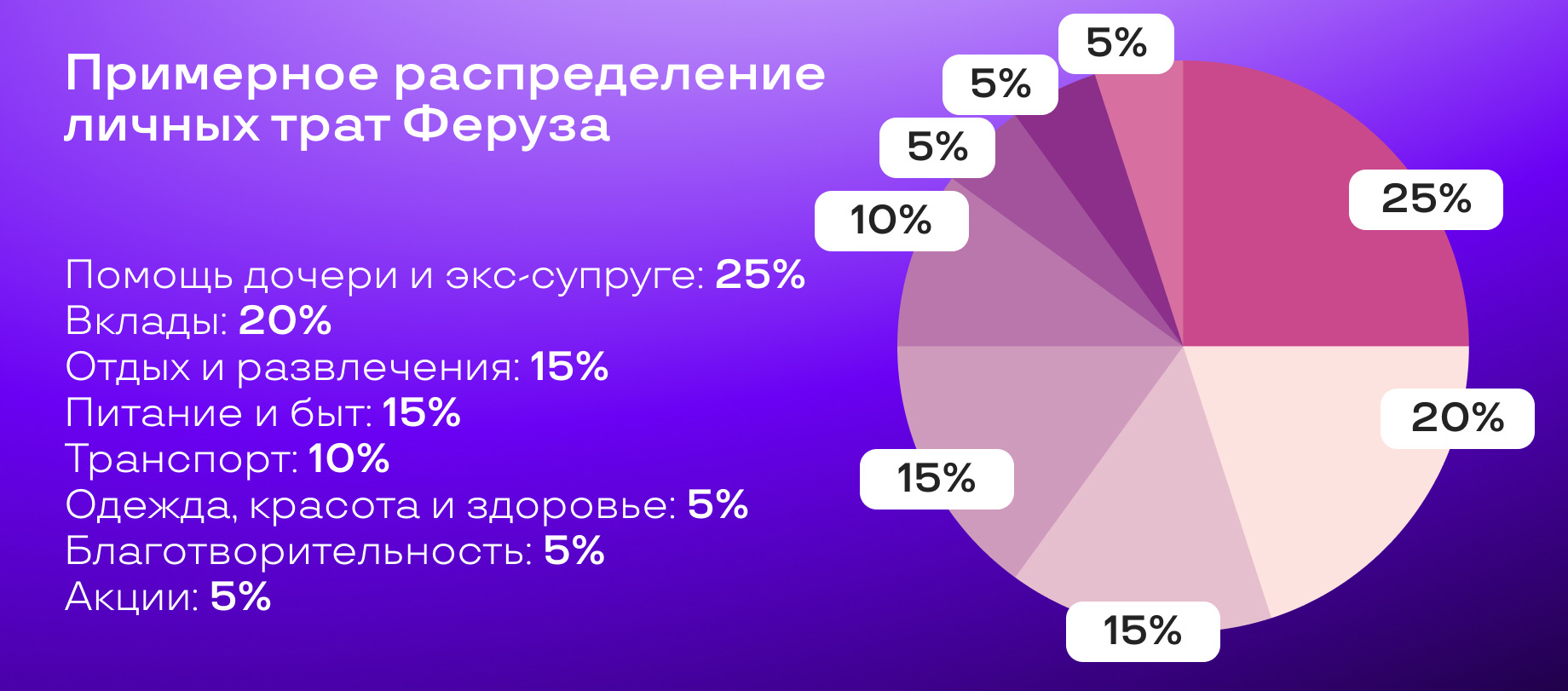

Мой доход выше средней зарплаты по Ташкенту в несколько раз. Часть своего заработка я трачу на ребёнка, часть — на себя, также обеспечиваю жильём дочку и бывшую жену. Как минимум 20% от любого вида дохода откладываю.

Анализ накоплений, расходов — одно из моих любимых занятий, минут 20–30 этому уделяю каждый день. Раньше пользовался программой Wallet, но недавно прочёл статью, узнал про «Дзен-мани», она мне понравилась больше. В приложении удобно видеть все расходы, кредиты, движения средств и выполнение целей. Не надо каждый раз вручную вписывать траты, настройки сделал — и не паришься.

Ещё делал сводный анализ недавно, разбирал весь бардак со средствами за год. Вытащил из программы Wallet отчёт в виде Excel-таблицы и загрузил его в ChatGPT. Мы с нейросетью анализировали, куда и сколько я потратил, где можно было сэкономить, как быстрее дойти до финансовых целей. ChatGPT мне советовал взять больше подработок, продавать свои вещи, про акции рассказывал — в общем разные варианты предлагал. Я около трёх часов потратил, но в конце концов получилась общая классная картина. Например, мы с чатом подсчитали, что можно на несколько процентов увеличить мой ежемесячный вклад.

Ежемесячные и регулярные траты

Питание. На продукты и быт — средства гигиены, уход за квартирой — уходит около 2 млн сумов в месяц. Может показаться, что это мало, но дополнительно я оплачиваю доставку рационов (ещё 2 млн в месяц) — не еду из ресторанов, а наборы готовых блюд на 2–4 недели. Когда раньше питался «на улице», тратилось гораздо больше денег. Это супы и подобное правильное питание, плюс мне не надо что-то готовить или куда-нибудь идти.

На рационах я хорошо экономлю. Таких компаний появляется много в Ташкенте, и каждая пытается привлечь скидками. Можно сказать, каждый месяц я меняю «поставщика» на того, который предлагает акции. Например, привозит еду на 3–4 дня бесплатно, если берёте рацион сразу на две недели. Выгода получается большая, до 300 тыс. сумов в месяц.

Я люблю работать в кафе, кофейнях — «путешествовать» по гастромиру, чтобы постоянно менять обстановку. Ещё хожу с дочкой на мастер-классы по готовке пиццы, тортов и т. д. Много тратится и на это. Насчёт экономии здесь, можно загрузить приложение ресторана, и через него получать до 10% кешбэка, в месяц выходит около 150 тыс. сумов. Иногда балую себя доставкой еды и пользуюсь промокодами Uzum Tezkor на 20–30 тысяч — получается около 20% скидки.

ЖКУ, связь и интернет. Коммунальные услуги — около 150 тыс. сумов в месяц. Но траты на ЖКУ у меня покрываются кешбэком от сканирования чеков в Soliq. Кажется, что 1% — это мало, но с учётом всех расходов в конце месяца выходит так, что я могу оплатить либо интернет, либо коммунальные услуги. Это приятный бонус.

На интернет раньше по 200 тысяч уходило, а сейчас у провайдера появилась накопительная система скидок. Так как я в течение 12 месяцев пользовался его услугами, теперь интернет обходится мне в 160 тысяч, то есть на 40 тысяч дешевле. На связь тоже трачусь, себе, матери телефон оплачиваю — в сумме выходит около 100 тысяч.

Подписки. Много уходит на подписки: аккаунт в Netflix, HBO Max, Disney+, нейросети — это всё официально покупаю. Но и на них я сэкономил. Есть семейный тариф, когда 3–4 человека могут одной подпиской пользоваться и платить в складчину. В Америке работают сервисы, через которые набирают трёх-четырёх человек для одного семейного тарифа, каждый оплачивает небольшую комиссию и пользуется подписками без проблем.

Транспорт. Транспорт — это одна из больших статей расходов. Я оплачиваю дорогу для дочки, её детский сад находится в 20 минутах езды от дома, поэтому в день уходит 30–50 тыс. сумов на такси. Сам трачусь на транспорт не так много: полюбил ездить на метро с тех пор, как обнаружил, что в приложении Uzum Bank можно оплачивать проезд и возвращать около 20% кешбэком. Таки образом я экономлю около 180 тыс. сумов в год. Ну и люблю кататься на самокатах. На всё про всё лично для меня уходит где-то 100 тысяч в месяц.

Одежда и товары для дома. У меня два «источника» одежды. Это офлайн-магазин, который мне нравится, он постоянно пополняется хорошими вещами, и на маркете тоже покупаю. В офлайн-магазине свой кешбэк есть: баллами, 5%. Траты на одежду на себя — около 600 тысяч сумов в месяц, для дочки тоже 600–700 тысяч.

Красота и здоровье. Я и так красивый. (Смеётся.) Поэтому на внешность уходит не так много, где-то 200–250 тысяч сумов — это парикмахерская, средства для ухода за телом и волосами. Хожу в спортзал, занимаюсь с тренером, получается около 1 млн в месяц. Оплачиваю через приложение Uzum Bank, оно тоже даёт кешбэк.

В целом, я не люблю копить кешбэк, максимум у меня 70 тысяч набиралось. Когда вижу сумму, которую можно потратить, сразу трачу: маме на телефон положу (и снова заработаю бонусы), потрачу дополнительно на коммунальные услуги.

Благотворительность. Выделяю около 5% своих заработков на помощь приюту «Четыре лапы». Буквально вчера заезжал к ним, купали и кормили собачек. У них около 700 животных, им постоянно нужна финансовая и физическая помощь. Была история, когда у приюта образовался большой долг в 1000$, который не могли долго-долго закрыть. Я тогда занимался видеоблогерством, стримил и призвал подписчиков помочь приюту. Мы вместе потихоньку собирали деньги, но не гасили сразу долг, а закупали рекламу в Telegram-каналах, чтобы увидевшие её люди тоже помогали. Спустя месяца три долга не стало, за что я очень горжусь своими подписчиками, они большие молодцы!

Примерное распределение расходов Феруза

Крупные и ежегодные траты

Если предстоит крупная оплата или куда-то хочется полететь, то я сразу беру кредит и оплачиваю тур или вещь. Так купил шикарный ноутбук за 500$. Или брат меня пригласил в Сочи, я сказал: «Летим» — и купил билеты. Выбираю именно кредит, потому что беру его месяца на два и могу оплатить быстро, чтобы проценты не превратились в большую сумму. И так получается тратить более размеренно, чем отдавать сразу около 30–40% своей зарплаты.

У меня есть хобби — вокал. Наверное, запись на курсы вокала (недавно у нас открылась зарубежная франшиза) и стала моей самой крупной тратой за последние месяцы. Там очень насыщенная программа, учителя классные, но дорого. На год подписка, самая полная, больше 1000$ стоит, мне не удалось сразу её покрыть. Но у них была возможность беспроцентной рассрочки на 6 месяцев от Uzum Nasiya, что оказалось очень удобно. За счёт неё можно платить ок. 160$ в месяц — для меня это нормально.

Праздники случаются редко, но обходятся дорого. Если распределять их на весь год, то это, наверное, 300–400 тыс. в месяц.

Отдых, хобби и развлечения

Путешествия. Последние мои поездки были импульсивными: захотелось или кто-то пригласил — я сразу беру кредит. Даже не планирую ничего, просто знаю, что возьму деньги, и у меня проблем не будет. Толчком для путешествий служат подписки на Telegram-каналы, где можно найти отличные предложения: туры в Турцию за 300$, Таиланд за 400$ и так далее. В этом году планирую поездку во Вьетнам, но с моей работой пока сложно сказать, когда удастся найти свободное время.

Развлечения и хобби. Это моя большая статья расходов. Я хожу играть в CashFlow раз в неделю — это такая настольная бизнес-игра: разные люди встречаются, общаются, заводят новые знакомства. Там небольшие траты, но еженедельные: около 20$, плюс заказываю себе попить что-нибудь.

Как говорил, хожу на курсы вокала, люблю работать в ресторанах и кафе, ходить в кино и на мероприятия с дочкой постоянно. В месяц на всё уходит где-то 4 млн сумов. На концерт Thirty Seconds to Mars недавно потратился. Кстати, тоже получилось сэкономить, потому что сервис, через который я покупал билеты, давал 60 тыс. сумов скидки при оплате международной картой — мелочь, а приятно.

Находить столько скидок и бонусов — это, наверное, издержки профессии, потому что SEOшник в основном занимается поиском. На примере тех же сервисов по доставке рационов: я спрашивал у одной компании, как всё действует и могут ли они скидки предложить. Когда информацию вытащу, могу её уже к другим сервисам применять, готовы ли они тоже предоставить бонусы — и так начинаются договоры.

Вклады и банковские продукты

Вклады. Изначально я откладывал по 10%, но это было слишком просто: у меня оставались деньги. Потом попробовал три месяца отправлять на банковский вклад по 15% дохода — тоже было комфортно. Сейчас остановился на 20%. Если получится, следующие три месяца буду по 25% зарплаты откладывать.

С вкладами была одна проблема: возникал соблазн сразу вкладывать много. Один раз я отправил 40% дохода в накопления, и было тяжело, еле сводил концы с концами. Тише едешь — дальше будешь, это 100% правда. В этом деле спешить не стоит. Поэтому пошёл по более мягкой схеме.

У меня несколько вкладов. Один для первоначального взноса на квартиру, откладываю с начала этого года. По моим расчётам, копить на первые 20–30% буду года два. Сейчас взнос лежит на вкладе на 24 месяца под 27%, это облегчает процесс. Ещё один под 18% — этот вклад можно в любое время пополнять или снимать с него средства. Когда что-то нужно купить — снимаешь, когда нет — деньги работают сами по себе. Таким образом удавалось получить к концу месяца до 170 тыс. сумов, можно сказать, из воздуха, ничего не делая.

Банковские продукты. Я пользуюсь разными банковскими приложениями, которые дают бесплатные переводы в течение месяца. То есть за перевод денег вообще не плачу, и это экономит около 100 тыс. сумов в месяц.

Если нужно обналичить деньги или, наоборот, внести на карту — я специально открыл карту того банка, который позволяет сделать это без комиссии и который есть рядом с моим домом. А так как использую приложение с бесплатным переводом, то могу «вытащить» деньги, где бы они у меня ни были.

Торговля акциями

Курсы торговли на бирже не проходил, я самоучка. Если идеей загораюсь, начинаю весь YouTube штудировать. Вообще идея с акциями появилась с моей любви к кино, у меня даже раньше был видеоблог о нём на YouTube. И вот возникло такое ощущение, что один фильм у компании Warner Brothers выстрелит. Я хотел купить её акции, чтобы потом, когда это произойдёт, перепродать. Но в Узбекистане нет платформы, где можно купить акции Warner Brothers, поэтому я переключился на наши компании: банки, интернет-провайдеров.

Заинтересовался, начал потихоньку скупать с осени прошлого года — на это уходило где-то 5% от всех моих зарплат. Конечно, в какой-то момент у меня всё чуть ли не на 30% упало. Но я не запаниковал, расценил случай как опыт и продолжал просто покупать подешевевшие акции.

Если коротко: покупаю акцию ниже себестоимости и просто жду, когда она вырастет. Процесс может затянуться до четырёх—шести месяцев — это такой вид заработка для «ждунов». А когда бумага подорожает, не отслеживаю — я в этом плане ленивый. Делаю отметки в приложении, чтобы акция продалась автоматически, когда цена увеличится до определённой. Вот недавно одна из акций у меня на 150% выросла, и на ней получилось сделать хороший доход.

В целом заработал на акциях около 30% от суммы инвестиций. Обычно прибыль я вывожу. Был момент, когда доход снова вкладывал в акции, но показалось, что так кайфа не получаю. Живые деньги приятнее.

От редакции. Сказанное нашим героем об акциях не является инвестиционной рекомендацией. Стоит помнить, что торговля на бирже не гарантирует прибыль. Если вы не готовы на риски, не разбираетесь в биржевом рынке и опасаетесь потерять деньги, надёжнее выбрать вклад и получать доход, зафиксированный в договоре с банком.

Резюме

Ниже — короткий итог разговора с нашим героем. Делимся правилами и привычками, которые использует Феруз для экономии и накоплений:

- анализировать ежедневные и годовые траты с помощью приложений, чтобы найти способы сократить расходы и увеличить доходы;

- пользоваться продуктами, услугами новых компаний в Ташкенте, когда они предлагают выгоду для привлечения клиентов;

- пользоваться приложениями ресторанов и магазинов для участия в программе лояльности, получения баллов и скидок;

- находить и использовать промокоды, например на Uzum Tezkor;

- сканировать чеки в Soliq и получать 1% кешбэка практически от всех трат;

- узнавать про накопительную систему скидок, если пользуетесь услугами/продуктами одной и той же компании долго;

- платить за подписки с помощью семейного тарифа — в складчину с другими пользователями;

- при использовании кредитов гасить займы быстро, чтобы не накапливался процент;

- использовать рассрочку Uzum Nasiya для крупных покупок;

- для путешествий искать выгодные и горящие туры в Telegram-каналах;

- откладывать 10–20% (комфортную сумму) от дохода сразу после его получения;

- использовать вклады, комбинируя долгосрочный с высокой ставкой и вклад с меньшими процентами, но разрешающий снятие;

- использовать банковские приложения, которые дают бесплатные переводы, снятия и пополнения.

Поделитесь своим мнением в комментариях.

Добавить комментарий

Благородно

Assalomu aleykum

Very well

Very well

Very good

Очень полезная информация

Very well

Menga akciyalari boyinsha maglumotlar yoqti

Zor

Juda kerakli ma'lumotlar rahmat

Assalomu alaykum muhlisizman