Moliyaviy odatlar: SEO mutaxassisi - aksiyalar, omonatlar, kreditlar va xarajatlarni tejashning ko'plab usullari haqida

“Moliyaviy odatlar” ruknida O‘zbekistonda yashovchilar shaxsiy yoki oilaviy byudjetni shakllantirish, bank mahsulotlaridan qanday foydalanish va pulni qanday boshqarishi haqida o‘z tajribalari bilan o‘rtoqlashadilar.

Feruz, 36 yoshSEO mutaxassisi (qidiruv tizimlarida saytlarni optimallashtirish, ishlab chiqish va reklama qilish bilan shug'ullanadi).

Toshkentda kvartirada yashaydi. Ajrashgan, qiziga (6 yosh) va sobiq turmush o‘rtog‘iga moliyaviy yordam beradi.

Byudjetni shakllantirish

SEO mutaxassisi bo'lish menga bir nechta turli kompaniyalarda ishlash imkonini beradi. Asosiy ish faoliyatimni Uzumda yuritaman, shu bilan birga yana to'rtta kompaniyaga maslahat berib boraman. Haftada 7 kun ishlayman desa ham bo'ladi. (Kuladi.) Bundan tashqari, bank omonatlari va birjada aksiyalar savdosidan daromad olaman.

Daromadim Toshkentdagi o‘rtacha maoshdan bir necha barobar yuqori. Daromadimni bir qismini bolamga, bir qismini o'zimga sarflayman, shuningdek, qizim va sobiq rafiqamni uy bilan ta'minlayman. Har qanday daromadning kamida 20 foizini tejab qolaman.

Jamg‘arma va xarajatlarni tahlil qilish sevimli mashg'ulotlarimdan biri, bunga har kuni 20-30 daqiqa vaqt ajrataman. Ilgari Wallet dasturidan foydalanardim, lekin yaqinda Dzen Money haqida bir maqolani o'qidim va menga bu ko'proq yoqdi. Ilovada barcha xarajatlar, kreditlar, pul oqimlari va maqsadlarning bajarilishini ko'rish qulay. Har safar xarajatlarni qo'lda kiritish shart emas, sozlamalarni o'rnatasiz, ortiqcha bosh ham qotirmaysiz.

Yaqinda bir yillik sarf-xarajatlarimni tahlil qilib, saralab chiqdim. Wallet dasturidan Excel jadvali ko'rinishidagi hisobotni chiqardim va uni ChatGPT ga yukladim. Neyron tarmoq bilan birga qayerda va qancha sarflaganimni, qayerda tejashim mumkin bo'lganligini va moliyaviy maqsadlarimga qanday tezroq erishish mumkinligini tahlil qildik. ChatGPT ko'proq qo'shimcha ish topishimni, keraksiz buyumlarni sotishni, aksiyalar haqida maslahat berdi – umuman olganda turli xil variantlarni taklif qildi. Bunga taxminan uch soat vaqt sarfladim, oxirida esa juda zo'r natija oldim. Misol uchun, chat bilan oylik daromadimni bir necha foizga oshirish mumkinligini hisoblab chiqdik.

Oylik va doimiy xarajatlar

Oziq ovqat. Oyiga 2 million so‘mga yaqin oziq-ovqat va uy-ro‘zg‘or buyumlari – gigiyena vositalari, xonadonga qarash uchun sarflanadi. Bu kamdek ko‘rinishi mumkin, lekin bunga qo‘shimcha yana ratsion taomlar buyurtiraman (oyiga yana 2 million) - restoranlarning ovqati emas, balki 2-4 haftalik tayyor ovqatlar. Ilgari "ko'chada" ovqatlanganimda, ko'proq pul sarflardim. Bunda sho'rvalar va shunga o'xshash sog'lom taomlar, bundan tashqari, hech narsa pishirishim yoki biron joyga borishning keragi yo‘q.

Ratsion taomlardan yaxshigina tejab qolaman. Toshkentda bunday kompaniyalar ko'p, har biri chegirmalar bilan mijoz chaqirishga harakat qiladi. Har oyda kim aksiya taklif qilsa, shundan buyurtma qilaman. Misol uchun, agar siz birdaniga ikki haftalik ratsionni olsangiz, 3-4 kunlik oziq-ovqatlarni bepul yetkazib beradi. Shu orqali oyiga 300 ming so‘mgacha tejab qolish mumkin.

Men kafe va qahvaxonalarda ishlashni – yegulik dunyosi bo'ylab "sayohat qilish"ni yaxshi ko'raman – odatiy sharoitdan qochib degandek… Shu bilan birga, qizim bilan pitsa, tort va boshqa narsalarni tayyorlash bo'yicha mahorat darslariga boraman. Bunga ham ko'p mablag' sarflanadi. Bu yerdagi tejamkorlikka kelsak, restoran ilovasini yuklab, oyiga 10% gacha keshbek olsangiz, shu orqali ham taxminan 150 ming so‘m olishingiz mumkin. Ba'zan o'zimni xursand qilish uchun ovqat buyurtma qilaman va unda Uzum Tezkor promo-kodlaridan foydalanaman, natijada taxminan 20% chegirma olaman.

Uy-joy kommunal xo'jaligi, aloqa va internet. Kommunal xizmatlar - oyiga taxminan 150 ming so'm sarflanadi. Lekin uy-joy kommunal xizmatlari xarajatlarim Soliqda kvitansiyalarni skanerlashdan olingan keshbek hisobiga qoplanadi. 1% kamdek ko‘rinadi, lekin oy oxiridagi barcha xarajatlarni hisobga olsak, yo internetga, yo kommunal xizmatlarga to'lashim mumkin ekan. Bu yoqimli bonus, albatta.

Ilgari Internet uchun 200 ming ketardi, ammo hozir provayderda yig‘ilib boruvchi chegirma tizimi paydo bo‘ldi. Xizmatlaridan 12 oy davomida foydalanganim uchun, hozir internet menga 160 mingga tushadi, ya'ni 40 mingga arzonroq. Aloqaga ham pul sarflayman, o'zim va onamning telefonlari uchun to'layman – jami 100 ming atrofida bo‘ladi.

Obunalar. Obunalarga ham ko'p sarflanadi: Netflix, HBO Max, Disney+ akkauntlari, neyron tarmoqlar – bularning barchasini rasman sotib olaman. Bunda ham tejab qolaman. Oilaviy tarif bor, 3-4 kishi bitta obunadan foydalanib, birga to‘lashi mumkin. Amerikada shunday xizmatlar borki, ular orqali bitta oilaviy tarifga uch yoki to'rt kishi yig‘ilib, har biri kichik komissiya to'laydi va obunalardan muammosiz foydalanadi.

Transport. Transport katta xarajatlardan biri hisoblanadi. Qizim uchun yo'l xarajatlarini to'lab boraman, uning bog'chasi uydan 20 daqiqalik masofada joylashgan, shuning uchun kuniga 30-50 ming so'm taksiga ketadi. O'zim transportga ko'p pul sarflamayman: Uzum Bank ilovasida yo'l haqini to'lab, taxminan 20% keshbek qaytarish mumkinligini bilganimdan beri metroda yurishni yaxshi ko'raman. Shunday qilib, yiliga 180 ming so'mni tejab qolaman. Skuterda uchishni ham yaxshi ko'raman. Xullas, shaxsan o‘zimga hammasi bo‘lib oyiiga 100 ming ketadi.

Kiyim-kechak va uy-ro'zg'or buyumlari. Kiyim oladigan ikkita "joyim" bor. Bu menga yoqadigan oflayn do'kon, u yerga doim sifatli va yangi mollar olib kelishadi va shu bilan birga marketpleysdan ham olaman. Oflayn do'konda o'zining keshbeki bor: ballar, 5%. O‘zim uchun kiyim - kechakka oyiga 600 ming so'm, qizimga ham 600-700 ming so'm xarajat qilaman.

Go'zallik va sog'liq. O‘zim shundoq ham chiroyliman. (Kuladi.) Shuning uchun tashqi ko'rinishimga unchalik ko'p ketmaydi, taxminan 200-250 ming so'm, bu sartaroshxona, tana va sochni parvarish qilish mahsulotlariga ketadi. Sport zaliga boraman, murabbiy bilan shug'ullanaman, oyiga taxminan 1 million ketadi. Ularni Uzum Bank ilovasi orqali to'layman, u ham keshbek beradi.

Umuman olganda, keshbek yig‘ishni yoqtirmayman, maksimum 70 ming yig‘ilgan. Sarflashim mumkin bo'lgan pulni ko'rishim bilan darhol sarflab yuboraman: onamni telefoniga to‘layman (va yana bonuslar olaman), kommunal xizmatlarga sarflayman.

Xayriya. Daromadimning taxminan 5 foizini "4 лапы" boshpanasiga yordam berish uchun ajrataman. Kechagina ularning oldiga bordim, itlarni cho‘miltirdim, qaradim. U yerda 700 ga yaqin hayvon bor, ularga doimiy moliyaviy va jismoniy yordam kerak. Shunday voqea bo‘ldiki, boshpana katta – 1000 dollar qarzga kirib qoldi, uni uzoq vaqtgacha yopisha olmadi. O‘sha vaqtlar vdeoblogerlik qilardim, shunda obunachilarni boshpanaga yordam berishga chaqirdim. Asta-sekin pul yig'a boshladik, lekin qarzni darhol yopmadik, balki odamlarni yanada jalb qilish uchun Telegram kanallarida reklama qildirdik. Uch oydan keyin qarzdan qutildik, shuning uchun obunachilarim bilan juda faxrlanaman, ular juda zo'r!

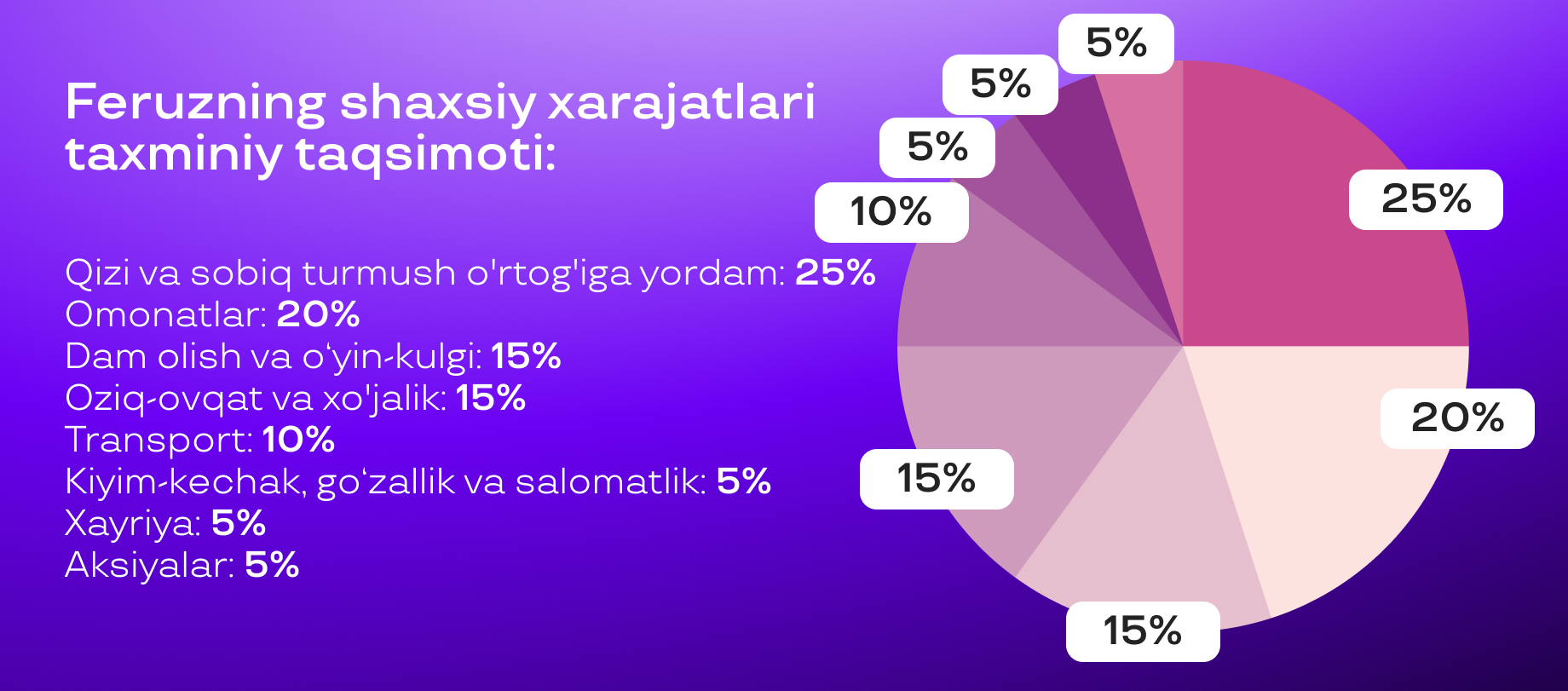

Feruz xarajatlarining taxminiy taqsimoti

Katta va yillik xarajatlar

Agar katta to'lov qiloshim kerak bo‘lsa yoki biron joyga borgim kelib qolsa, darhol kredit olaman va tur yoki ehtiyojim uchun to'layman. Shunaqa qilib, 500 dollarga dahshat noutbuk sotib oldim. Yoki akam meni Sochiga taklif qildi, men bo‘lsam: "Qani, uchdik", dedim va chiptalarni sotib oldim. Kreditni esa taxminan ikki oylarga olaman va foizlar katta summaga aylanmasidan tezda to'lab qo‘yaman. Shunda birdaniga ish haqimning taxminan 30-40 foizini berib yubormasdan, rejalab ishlataman.

Sevimli mashg'ulotim bor – bu vokal. Ehtimol, vokal kurslariga yozilish (yaqinda bizda xorijiy franshiza ochildi) so'nggi oylardagi eng katta xarajatim bo'ldi. Unda juda keng qamrovdagi dasturlar bor, o'qituvchilar ajoyib, ammo qimmatroq. Bir yillik to'liq obuna 1000 dollardan oshadi, uni biryo‘la to‘lay olmadim. Ammo ularda Uzum Nasiyadan 6 oy davomida foizsiz bo'lib to'lash imkoniyati mavjud, bu esa o'z navbatida juda qulay. Shu sabab, oyiga taxminan 160 dollar to'lash mumkin – bunisi men uchun judayam ma'qul.

Bayramlar kam, lekin qimmatga tushadi. Agar ularni butun yil bo‘yiga taqsimlab, bo‘lib chiqsangiz, ehtimol oyiga 300-400 mingga to‘g‘ri kelsa kerak.

Dam olish, sevimli mashg'ulotlar va o'yin-kulgi

Sayohat. Eo'nggi sayohatlarim juda tez hal bo‘lgan: misol uchun, biron joyga borgim keldi yoki kimdir taklif qildi – darhol kredit olaman. Hech narsani rejalashtirmayman, shunchaki bilaman – pul topaman va hech qanday muammo bo‘lmaydi. Sayohat uchun asosiy bahona – Telegram kanallari bo'lib, u yerda ajoyib takliflarni topishingiz mumkin: Turkiyaga 300 dollarga, Tailandga 400 dollarga va hokazo. Bu yil Vyetnamga sayohat qilishni rejalashtiryapman, ammo bu ishim bilan hozircha qachon bo'sh vaqtim bo‘lishini aytishim qiyin.

O'yin-kulgi va sevimli mashg'ulotlar. Bu ham katta xarajatlarimdan. Haftada bir marta CashFlow o'ynashga boraman – bu stolda o‘ynaladigan biznes o'yini: turli odamlar uchrashadi, muloqot qiladi, yangi tanishlar orttiriladi. Bunisi kamroq, lekin har haftalik xarajat: taxminan 20 dollar, yana ichishga biror narsa buyurtiraman.

Aytganimdek, vokal kurslariga boraman, restoran va kafelarda ishlashni, qizim bilan doimiy ravishda kino va tadbirlarga borishni yaxshi ko'raman. Bularga oyiga 4 million so'm mablag' sarflanadi. Yaqinda "Thirty Seconds to Mars" kontsertiga sarf qildim. Aytgancha, bunda ham ozroq tejab qoldim, chunki men chiptalarni sotib olgan xizmat xalqaro karta bilan to'laganda 60 ming so'm chegirma berdi – balki arzimasdir, lekin yoqimli.

Shuncha chegirma va bonuslarni topish, ehtimol kasbimning imkoniyatlari tufayli bo‘lishi mumkin, chunki Seo-mutaxassis asosan qidirish bilan shug'ullanadi. Ratsion yetkazib berish xizmatlari misolida olsak: bitta kompaniyaga ular qanday ishlashi va chegirmalar taklif qila olishi haqida so'rov kiritaman. Ma'lumotni olib, uni boshqa xizmatlarga ham qo'llab, ular ham bonuslar berishga tayyor yoki yo'qligini aniqlayman – shunday qilib shartnoma ham tuziladi.

Omonatlar va bank xizmatlari

Omonatlar. Dastlab omonatga 10% ajratdim, juda ham oson bo‘lardi: shunda ham pulim ortib qolardi. Keyin uch oy davomida daromadning 15 foizini bank omonatiga qo‘yishga harakat qildim – bu ham qulay bo‘ldi. Hozir 20% da to'xtadim. Agar bu ish bersa, keyingi uch oy davomida ish haqimning 25 foizini ajrataman.

Omonatlar bilan bitta muammo bo‘ldi: birdaniga ko'p sarmoya kiritish istagi paydo bo'ldi. Shunda daromadning 40 foizini jamg'armaga qo‘ydim, lekin juda qiynaldim, zo'rg'a kun kechirdim. Toma-toma ko‘l bo‘lur, bu 100% to'g'ri. Bu masalada shoshilish kerak emas. Shuning uchun qulay va maq'ul sxema bo'yicha ketdim.

Menda bir nechta omonatlar bor. Biri – kvartiraning dastlabki to'lovi uchun shu yil boshidan beri ajrataman. Hisob-kitoblarimga ko'ra, dastlabki 20-30% uchun ikki yil yig‘ishim kerak. Hozir shu pulni 27% ga 24 oylik omonatga qo‘yganman, bu jarayonni osonlashtiradi. Yana biri 18% omonatga qo‘yilgan, uni istalgan vaqtda to'ldirish yoki yechib olish mumkin. Biror narsa sotib olish kerak bo'lsa – yechib olasiz, bo'lmasam pul o'z-o'zidan ishlab yotadi. Shunday qilib, oy oxiriga qadar hech narsa qilmasdan, ochiq havodan 170 ming so'mgacha pul topaman.

Bank xizmatlari. Oy davomida bepul pul o'tkazmalarini taqdim etadigan turli xil bank dasturlaridan foydalanaman. Ya'ni, pul o'tkazish uchun umuman pul to'lamayman, bu ham oyiga 100 ming so'mni tejaydi.

Agar naqd pul yechib olish yoki aksincha, kartaga pul tashlash kerak bo'lsa, buni komissiyasiz amalga oshirishga imkon beradigan va uyim yonida joylashgan bankning kartasini ochish orqali amalga oshiraman. Komissiyasiz pul o'tkazish dasturidan foydalanganligim uchun, qaerda bo'lishidan qatiy nazar pullarni "tortib olishim" mumkin.

Aksiyalar savdosi

Birjada savdo qilishni o'rgatuvchi kurslarda o'qimaganman, o'zim o'rganganman. Agar qiziqarli g'oyalar kelsa, uni YouTubedan o'rganib chiqishni boshlayman. Umuman olganda, aktsiyalar haqidagi g'oya mening kinoga bo'lgan qiziqishimdan kelib chiqqan, Ilgari hatto YouTubeda bu haqda videoblogim ham bor edi. Shunda Warner Brothersning filmi juda ommolashganligi kuzattim. Uning aksiyalarini sotib olishga qiziqishim uyg'ondi. Aksiyalarni olishimdan maqsad esa narxi ko'tarilganda sotish edi. Ammo O‘zbekistonda Warner Brothers aksiyalarini sotib oladigan platforma yo‘q, shuning uchun o‘zimizning kompaniyalarimizga: banklarga, internet provayderlar aksiyalariga o'tdim.

Qiziqishim orqali o'tgan yilning kuzidab boshlab asta-sekin aksiyalarni sotib olishni boshladim – bunga maoshlarimning taxminan 5 foizini sarflanadi. Shunday vaqtlar bo'ldiki barcha sarmoyam qarib 30% ga tushib ketti, lekin vahimaga tushmadin, bu men uchun tajriba deb hisobladim va shunchaki narxi tushib ketgan aktsiyalarni sotib olishni davom ettirdim.

Qisqasini aytganda: tan narxidan arzon bo'lgan qimmatli qog'ozlarni sotib olaman va narxini ko'tarilishini kutaman. Jarayon to'rt oydan olti oygacha davom etishi mumkin - bu "sabirlilar" uchun daromad turi. Aksiya narxi ko'tarilganda, men kuzatmayman - men bu borada dangasaman. Narx ma'lum darajaga ko'tarilganda aktsiya avtomatik ravishda sotilishi uchun arizada belgilar qo'yaman. Yaqinda aktsiyalarimdan biri 150% ga o'sdi va undan yaxshi daromad olishga muvaffaq bo'ldim.

Umuman olganda, aksiyalarga kiritgan investitsiyamning taxminan 30 foizi miqdorida daromad oldim. Odatda daromadni echib olaman. Shunday voqea bo'ldiki, o'z daromadimni aktsiyalarga qaytargan tiktim, bundan hech qanday zavq olmaganday tuyuldi. Naqd olingan pul qiziqarliroq.

Taxririyatdan. Qahramonimiz qimmatli qog'ozlar haqida aytganlari investitsiya kiritish bo'yicha tavsiyasi emas. Shuni esda tutish kerakki, birjada savdo qilish foydani kafolatlamaydi. Agar tavakkal qilishga tayyor bo'lmasangiz, fond bozorini tushunmasangiz va pul yo'qotishdan qo'rqsangiz, depozitni tanlash va bank bilan shartnomada belgilangan daromadni olish xavfsizroqdir.

Xulosa

Quyida qahramonimiz bilan suhbatning qisqacha mazmuni keltirilgan. Feruz tejash va jamg‘arish uchun foydalanadigan qoidalar va odatlarni o‘rtoqlashamiz:

- Xarajatlarni kamaytirish va daromadni oshirish yo‘llarini topish uchun ilovalar yordamida kundalik va yillik xarajatlarni tahlil qilish;

- mijozlarni jalb qilish uchun imtiyozlar taklif qiluvchi Toshkent shahridagi yangi kompaniyalar mahsulot va xizmatlaridan foydalanish;

- chegirmalarni olish uchun restoran va do‘kon ilovalaridan foydalanish, dasturlarida ishtirok etish, ball va bonuslar olish;

- promo-kodlarni topish va ulardan foydalanish, masalan, Uzum Tezkorda;

- Soliqda cheklarni skanerlash orqali deyarli barcha xarajatlardan 1% keshbek olish;

- agar bir kompaniyaning xizmatlaridan/mahsulotlaridan uzoq vaqt foydalanayotgan bo‘lsangiz, chegirma tizimi haqida bilib oling;

- boshqa foydalanuvchilar bilan hamkorlikda – oilaviy tarif rejasidan foydalangan holda obunalar uchun to‘lovlarni amalga oshirish;

- kreditlardan foydalanganda foizlar yig‘ilib qolmasligi uchun kreditlarni tez qaytaring;

- yirik xaridlar uchun Uzum Nasiya to‘lov turidan foydalanish;

- sayohat qilish uchun Telegram kanallarida foydali va qaynoq turlarni qidiring;

- daromad olishingiz bilan darhol 10-20% (qulay miqdor) jam‘garib qo‘yish;

- yuqori foizli uzoq muddatli va past foizli omonatlarni birgalikda oching, shu bilan birga yechib olishga ruxsat etilgan omonatlardan foydalaning;

- komissiyasiz pul o'tkazmalari, pul yechib olish va omonat qo'yish imkonini beruvchi bank ilovalaridan foydalaning.

Izoh qo‘shish

Ilovalardan foydalanishi

Menimcha hozirgi davrdagi keng imkoniyatlardan foydalangan

Hammasi oʻziga hos ajoib

Zor