Финансовые привычки: веб-разработчик — о планировании бюджета, инвестициях и вкладах

В рубрике «Финансовые привычки» жители Узбекистана рассказывают, как они формируют личный или семейный бюджет, как пользуются банковскими продуктами и как распоряжаются деньгами.

Владимир, 26 летВеб-разработчик, занимается разработкой интерфейсов, оптимизацией производительности, тестированием и отладкой веб-приложений.

Не женат, детей нет. Снимает вместе с девушкой квартиру в центре города.

Формирование бюджета

Основу моего бюджета составляет официальная зарплата. Я работаю на руководящей позиции в частной компании, занимаюсь управлением техническими аспектами разработки и автоматизацией бизнес-процессов. Периодически мне удаётся получить дополнительный доход через подработку в сфере ИТ-консалтинга. Иногда это может быть просто консультация, за которую можно получить от 50-100$ и выше, иногда — проектная работа. Также есть небольшой пассивный доход от банковских вкладов, но это скорее приятный бонус, чем стабильный источник заработка.

Сейчас наши бюджеты с девушкой раздельные, но мы стараемся справедливо распределять расходы. Например, аренду жилья и коммунальные услуги делим пополам, а расходы на еду и развлечения распределяем в зависимости от ситуации. Мы не привязываемся к строгим правилам, но стараемся быть честными друг с другом.

Пользуюсь приложением для отслеживания расходов Money Flow. Это помогает мне понять, куда уходят деньги и как лучше планировать бюджет. Цифры иногда могут ускользнуть из поля зрения, а приложение напоминает о том, на что я уже потратил деньги. Само приложение мне нравится своим интерфейсом, гибкостью и удобством экспорта данных. Далее с этими данными я могу работать уже в Excel и «скармливать» их ChatGPT.

Раз в месяц сажусь и пересматриваю бюджет, чтобы увидеть, где и на чём надо сэкономить или наоборот — можно ли позволить себе чуть больше в следующем месяце.Также обучал ChatGPT под себя и сейчас рассказываю ему, куда и зачем потратил, после прошу его провести анализ и дать мне варианты по оптимизации трат.

Финансовые привычки: директор студии флористики — о денежной «подушке», бизнесе и работе с расходами

Ежемесячные и регулярные траты

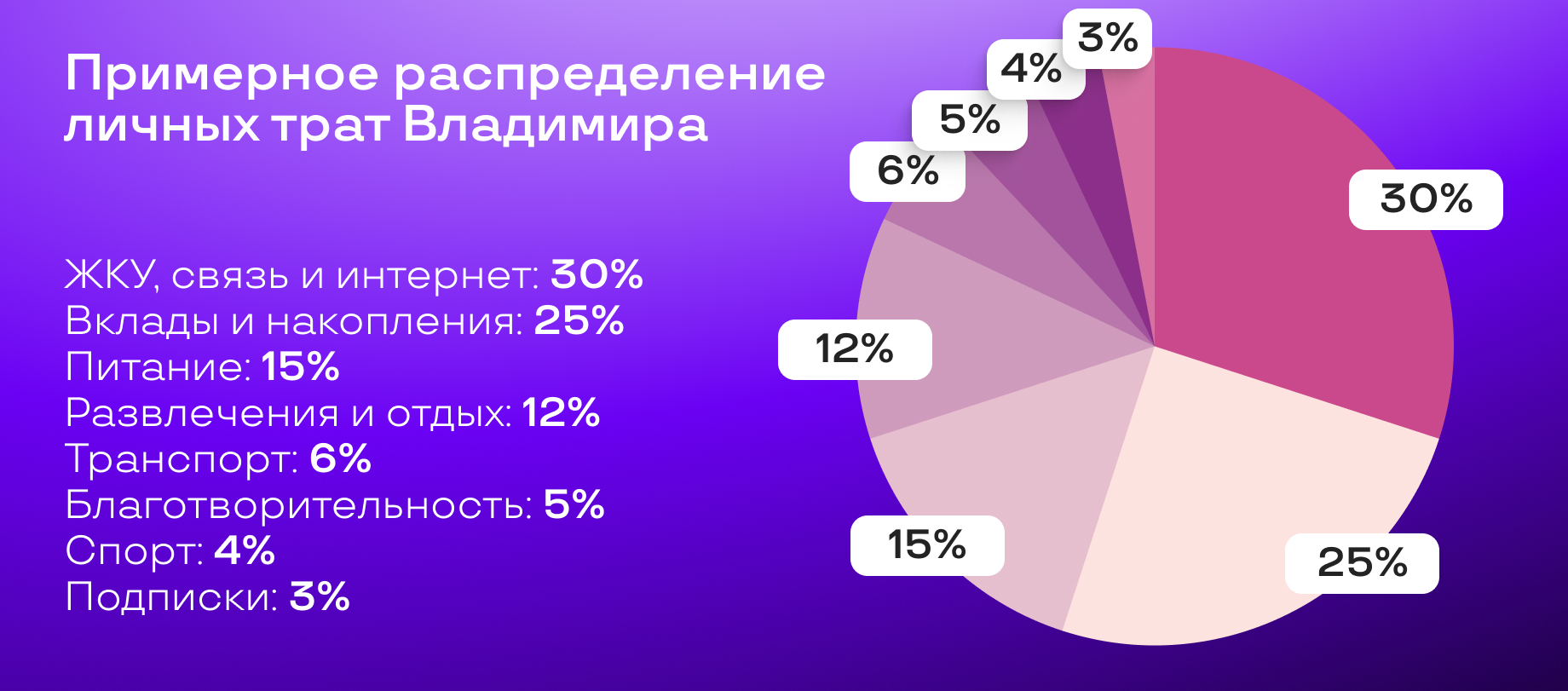

Питание. Самая большая статья расхода, на которую до недавнего времени я не обращал внимания — еда, на неё уходило в среднем от 6 млн сумов. Так как из-за работы времени на готовку особо нет, приходится пользоваться сервисами доставки еды практически на постоянной основе, а они суперневыгодные. Сейчас мы начали меньше питаться заказной едой и больше готовить сами, например, делаем заготовки или готовим много за один раз, чтобы обеспечить себя пищей на 2-3 дня вперёд.

Комплексный закуп продуктов делается примерно два раза в месяц, за один «поход» на базар или в супермаркет тратится около 1,5 млн. Конечно, это намного дольше, чем за пару кликов заказать готовое, однако разница в расходе существенная, и домашняя еда намного полезнее «уличной».

ЖКУ, связь и интернет. За аренду квартиры плачу около 4,5 млн сумов. На связь и интернет у меня уходит около 400 тысяч в месяц — оплатить домашний и мобильный интернет. За электричество и интернет — примерно 300 тысяч. В летнее время за свет приходится платить больше, так как кондиционер работает практически в режиме нон-стоп.

Подписки и сервисы. Как таковых подписок у меня немного. В обязательном порядке — семейный тариф Spotify за 90 тысяч, Яндекс.Плюс за 16 тысяч, ChatGPT за $20 и Money Flow за $15 в год. Периодически приобретаю подписки на Netflix, HBO, Amazon Prime, но это больше ситуативно, нежели регулярно.

Транспорт. У меня нет личного автомобиля, поэтому я пользуюсь сервисами такси. В основном, езжу только из дома на работу и обратно — в день трачу около 50 тысяч, а за месяц — 1,2 млн.

Благотворительность. В Узбекистане много приютов для бездомных животных, которые открывают неравнодушные люди на свои деньги. Периодически я выделяю средства на помощь — от 300 до 500 тысяч в месяц.

Спорт. Хожу в тренажерный зал без абонемента, так как раньше он у меня был и я больше пропускал, чем ходил по нему в зал. Сейчас, в связи с переездом, я присматриваюсь к новым залам, чтобы выбрать подходящий. Хожу три раза в неделю, плачу за разовые посещения от 40 до 100 тысяч без тренера — занимаюсь по приложению, так как база уже есть.

Ежегодные и крупные траты

Крупные покупки случаются не так часто, но когда они необходимы, я заранее готовлюсь. Например, недавно я купил новый смартфон — копил на него около полугода, откладывая понемногу каждый месяц.

Для крупных покупок у меня есть специальный накопительный счёт, на который я регулярно скидываю фиксированную сумму — 5% от зарплаты. Это помогает избежать спонтанных трат и не выбиваться из бюджета. Иногда могу сам себе одолжить из этих денег, и в обязательном порядке «возвращаю» эту сумму.

Сейчас у меня нет запланированных больших трат, но с недавних пор стал задумываться о покупке автомобиля. Но пока что просто присматриваю модели и оцениваю все «за» и «против», нужно ли мне это в текущих реалиях, так как ещё на права сдавать надо.

К праздникам, которые требуют подарка, я всегда готов — все важные мероприятия у меня записаны в календаре. Если близится такая дата, то стараюсь заранее предположить, что можно купить и какую сумму заложить на подарок.

Отдых, хобби и развлечения

Путешествия. Последние пару лет работы настолько много, что в отдыхе за границей я себе зачастую отказывал. Однако старался выезжать хотя бы за пределы города на выходные, например, ездил в Бухару, Самарканд, Нукус и другие регионы.

Средний бюджет на такое минипутешествие выходит примерно в $400-500. Дорога до пункта назначения — от 50 до 100$, ночь в отеле или съёмной квартире через сервис Airbnb — от 45$ за ночь, питание — до 40$ в день, посещение памятных мест — 15$ и дорога внутри локации — до 50$. Для меня очень важен комфорт во всех аспектах путешествия, тут экономить не получается. Подобные вылазки происходят нечасто — бывали и такие суммы, что на них можно позволить себе билет на самолёт в другую страну.

Хобби и развлечения. У меня два хобби — спорт и киберспорт. В первом мои траты достигают уже 500 тысяч в месяц. Из-за сидячей работы за компьютером я стал чувствовать себя «не в тонусе» и поэтому принял решение чаще заниматься активным спортом помимо спортзала. Несколько раз в месяц с друзьями арендуем площадки, чтобы поиграть в волейбол, баскетбол и большой теннис.

Во втором хобби трат толком нет. Всё благодаря тому, что в годы колледжа открыл для игровую платформу Steam, где в играх покупал различные скины и атрибутику для персонажей. Сейчас желания что-то покупать нет, но если появляется что-то редкое или уникальное, то я продаю на этой же внутриигровой площадке айтемы из своих «запасов» и взамен приобретаю новое.

Вклады, накопления и банковские продукты

Вклады. Раньше я копить не умел, да и мотивации особой не было. Однажды друг посоветовал мне книгу Джорджа Клейсона «Самый богатый человек в Вавилоне» и, можно сказать, эта книга стала фундаментом моей финансовой грамотности. Понял, что практически никаких денег не откладываю себе на будущее, поэтому решил воспользоваться советом из книги — при получении зарплаты плати себе в первую очередь. Это означает отложить хотя бы 10% от неё. Если получается больше без вреда самому себе, то откладываю и по 20%.

Сейчас у меня два вклада — на непредвиденные расходы и на крупные покупки. Проценты по сумовым вкладам у нас очень хорошие, я стараюсь не брать с них деньги. Самая большая помощь, которую получаю с них — моральное спокойствие и отсутствие тревожности о завтрашнем дне. На данный момент, моя первостепенная цель — накопить столько, сколько бы потребовалось на полгода жизни без работы.

Финансовые продукты. У меня много карт от разных банков и на телефоне установлены приложения каждого из них. Бывает такое, что то, чем я пользовался раньше, становится невыгодным — без лишней головной боли переключаюсь на другое, например, по оплатам услуг и переводам.

Мои фавориты среди финпродуктов — Uzum Bank и Soliq. Uzum Bank устроил акцию в августе — месяц переводов до 100 000 000 сум без комиссии при предзаказе новой карты. Это очень помогло мне сэкономить. Про Soliq иногда забываю, но всё равно стараюсь сканировать QR-коды для кешбека. Деньги не вывожу пока не накопится существенная сумма от 500 000 сум, и эту сумму я могу потратить на импульсивную покупку, или же, если ничего не хочется, кидаю её на один из депозитов.

Резюме

Подытожим нашу беседу с героем — делимся лайфхаками и советами, которыми пользуется Владимир для экономии и накоплений:

- каждый месяц анализировать свои расходы с помощью приложений, таблиц или нейросетей для того, чтобы точно знать, на что уходят деньги;

- не привыкать к доставке еды, а готовить самостоятельно — так расход может уменьшиться в разы;

- иметь накопительный счёт для крупных покупок;

- вести календарь со всеми предстоящими мероприятиями и праздниками, для которых надо купить подарок.

Добавить комментарий

Ajoyib

👍