Moliyaviy odatlar: veb-dasturchi — byudjetni rejalashtirish, investitsiyalar va omonatlar haqida

“Moliyaviy odatlar” ruknida O‘zbekiston aholisi shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pulni qanday boshqarishi haqida hikoya qiladilar.

Vladimir, 26 yoshVeb-dasturchi, interfeyslar yaratish, samaradorlikni optimallashtirish, veb-ilovalarni sinovdan o‘tkazish va sozlash bilan shug‘ullanadi.Uylanmagan, farzandlari yo‘q.

Shahar markazida sevgan insoni bilan ijarada yashaydi.

Byudjetni shakllantirish

Byudjetimning asosini rasmiy maoshim tashkil qiladi. Xususiy kompaniyada rahbar lavozimida ishlayman, biznes-jarayonlarni ishlab chiqish va avtomatlashtirishning texnik jihatlarini boshqaraman. Vaqti-vaqti bilan IT-konsalting sohasida ishlab, qo‘shimcha daromad olishim mumkin. Ba'zida bu oddiy konsultatsiya bo‘ladi, 50-100 dollar yoki ko‘proq olishim mumkin, ba'zan esa loyiha ishi. Shuningdek, bank omonatlaridan kichik passiv daromadim bor, ammo bu doimiy daromad manbai emas, balki yoqimli bonusdir.

Hozir sevgan insonim bilan byudjetimiz alohida, lekin xarajatlarimizni adolatli taqsimlashga harakat qilamiz. Masalan, ijara va kommunal to‘lovlarni ikkiga bo‘lamiz, ovqatlanish va o‘yin-kulgi xarajatlarini esa vaziyatga qarab taqsimlaymiz. Hech qanday qat'iy qoidalar o‘rnatmaganmiz, lekin bir-birimiz bilan halol munosabatda bo‘lishga harakat qilamiz.

Xarajatlarini nazorat qilish uchun Money Flow ilovasidan foydalanaman. Bu pul nimaga sarflanishini va byudjetni qanday rejalashtirish kerakligini tushunishimga yordam beradi. Raqamlar ba'zan e'tibordan chetda qolishi mumkin, ilova esa pulni nimaga sarflaganimni eslatib turadi. Ilova interfeysi, moslashuvchanligi va ma'lumotlarni eksport qilish qulayligi bilan yoqadi. Keyinchalik bu ma'lumotlar bilan Excelda ishlashim va ularni ChatGPTga “berishim” mumkin.

Har oyda bir marta o‘tirib, byudjetni qayta ko‘rib chiqaman, qayerda va nimalarni tejash kerakligini yoki aksincha — keyingi oyda biroz ko‘proq pulim bo‘lishi mumkinligini ko‘rib chiqaman. Shuningdek, ChatGPTni o‘zimga moslashtirib olganman, unga qayerga va nimalarga pul sarflaganimni aytaman, keyin tahlil o‘tkazishni va xarajatni optimallashtirish bo‘yicha variantlar berishni so‘rayman.

Moliyaviy odatlar: floristika studiyasi direktori — moliyaviy “yostiqcha”, biznes va xarajatlar bilan ishlash haqida

Oylik va muntazam xarajatlar

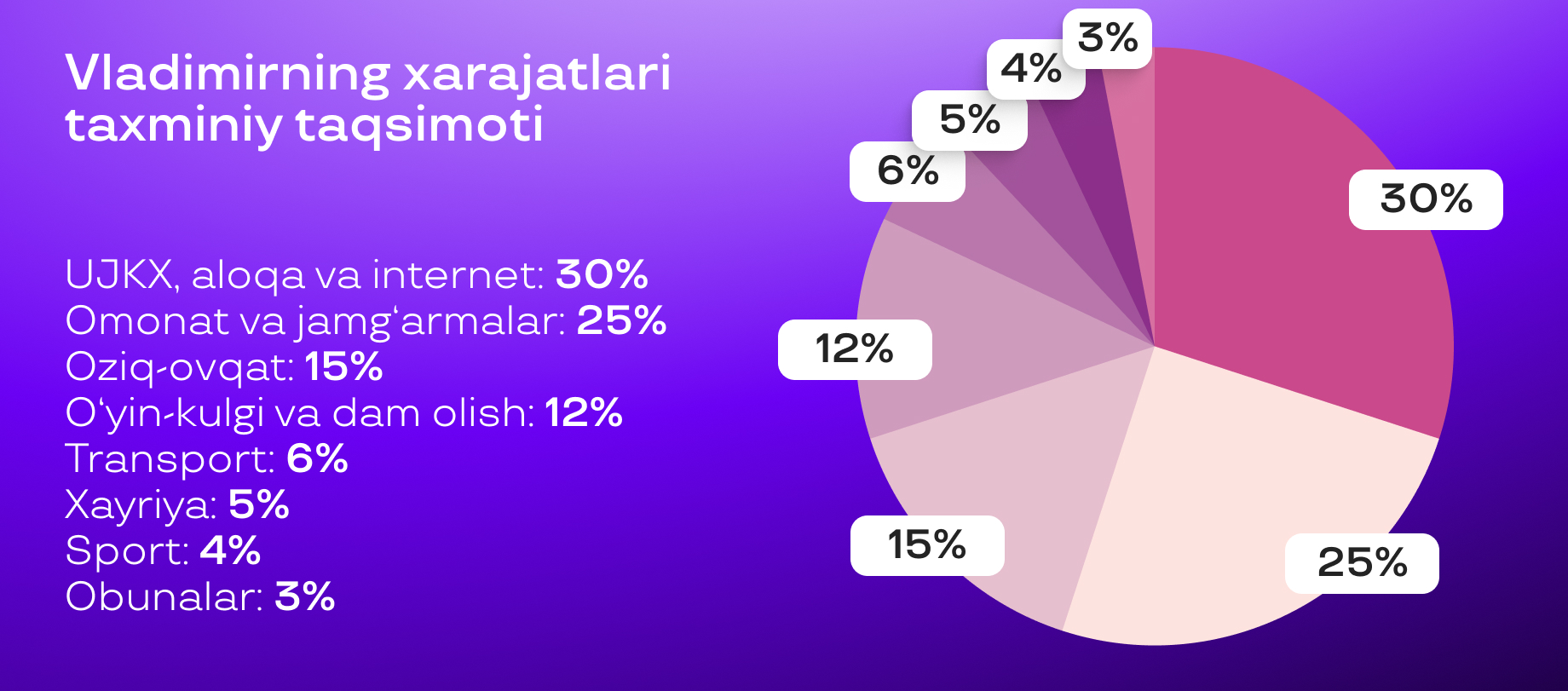

Oziq-ovqat. Yaqin-yaqingacha e'tibor bermagan eng katta xarajatlar doirasi oziq-ovqat ekan, bunga o‘rtacha 6 mln so‘mdan sarflar ekanmiz. Ovqat tayyorlash uchun vaqt yo‘qligi sababli, deyarli har doim ovqat yetkazib berish xizmatlaridan foydalanishga to‘g‘ri kelardi, bu esa juda qimmatga tushardi. Hozir ovqatlarni kamroq buyurtma qilib, ko‘proq o‘zimiz tayyorlashni boshladik, masalan, yarim tayyor mahsulotlar yoki bir martada 2-3 kunga yetadigan ovqat tayyorlaymiz.

Oziq-ovqat mahsulotlarini har oyda taxminan ikki marta bozor yoki supermarketdan xarid qilamiz, bunga 1,5 mln so‘m atrofida sarflanadi. Albatta, bu telefonga bir-ikki bosib, tayyor taomga buyurtma berishdan ko‘ra ko‘proq vaqtni oladi, ammo narxdagi farqi sezilarli va uyda tayyorlangan taom “ko‘cha”nikidan foydaliroq bo‘ladi.

UJKX, aloqa va internet. Kvartiram ijarasi uchun 4,5 millionga yaqin to‘layman. Aloqa va internet — uy va mobil internet uchun oyiga 400 mingga yaqin sarflayman. Elektr va internet uchun — taxminan 300 ming. Yozda chiroq uchun ko‘proq pul to‘lanadi, chunki konditsioner deyarli to‘xtamay ishlaydi.

Obuna va servislar. Obunalarim unchalik ko‘p emas. Shartli ravishda — Spotify oilaviy tarifi 90 ming, Yandex.Plus 16 ming, ChatGPT 20 dollar va Money Flow yiliga 15 dollar. Vaqti-vaqti bilan Netflix, HBO, Amazon Prime obunalarini sotib olaman, lekin bu muntazam emas, ko‘proq vaziyatga bog‘liq.

Transport. Shaxsiy avtomobilim yo‘q, shuning uchun taksi xizmatidan foydalanaman. Asosan, faqat uydan ishga borib-kelaman — kuniga taxminan 50 ming, oyiga esa 1 200 000 so‘m sarflayman.

Xayriya. O‘zbekistonda beparvo bo‘lmagan odamlar tomonidan qarovsiz qolgan hayvonlar uchun ko‘plab boshpanalar ochilgan. Vaqti-vaqti bilan yordam uchun oyiga 300 mingdan 500 minggacha mablag‘ ajrataman.

Sport. Sport zaliga abonementsiz qatnayman, chunki abonementim bo‘lganida, mashqlarni ko‘p qoldirardim. Hozir, ko‘chib o‘tganim tufayli o‘zimga mosini tanlash uchun yangi zallarni ko‘rib chiqyapman. Haftada uch marta boraman, trenersiz bir marta kelish uchun 40 mingdan 100 minggacha to‘layman — tayyorgarligim yaxshi bo‘lgani uchun shunchaki ilova bo‘yicha shug‘ullanaman.

Katta va yillik xarajatlar

Katta xaridlar unchalik ko‘p emas, lekin kerak bo‘lganda, oldindan tayyorgarlik ko‘raman. Misol uchun, yaqinda yangi smartfon sotib oldim —har oyda ozginadan ajratib, taxminan yarim yilcha pul yig‘dim.

Katta xaridlar uchun alohida jamg‘arma hisob raqamim bor, unga muntazam ravishda belgilangan miqdorda — ish haqining 5% ini o‘tkazib turaman. Bu kutilmagan xarajatlarning oldini olishga va byudjetdan tashqariga chiqib ketmaslikka yordam beradi. Ba'zan bu pullardan o‘zimga qarz berib turaman, keyin, albatta, “qaytaraman”.

Hozir katta xarajatlarni rejalashtirmaganman, lekin yaqindan beri avtomobil sotib olish haqida o‘ylay boshladim. Ammo hozircha shunchaki modellarni ko‘rib chiqib, barcha ijobiy va salbiy tomonlarini, hozirgi sharoitda kerak yoki yo‘qligini baholayapman, chunki hali haydovchilik guvohnomasini olishim kerak.

Sovg‘a berish kerak bo‘ladigan bayramlarga doim tayyorman — barcha muhim tadbirlarni belgilab qo‘yaman. Agar bunday sana yaqinlashayotgan bo‘lsa, nima sotib olish va sovg‘a uchun qancha pul sarflash mumkinligini oldindan o‘ylab qo‘yishga harakat qilaman.

Dam olish, xobbi va o‘yin-kulgi

Sayohat. So‘nggi yillarda ishim shu qadar ko‘p ediki, chet elda dam olishdan ko‘pincha voz kechardim. Biroq dam olish kunlari, hech bo‘lmaganda, shahardan tashqariga chiqishga harakat qilaman, masalan, Buxoro, Samarqand, Nukus va boshqa viloyatlarga sayohat qilganman.

Bunday kichik sayohat uchun o‘rtacha byudjet taxminan 400-500 dollarni tashkil qiladi. Manzilgacha bo‘lgan yo‘l — 50 dollardan 100 dollargacha, mehmonxona yoki Airbnb orqali ijaraga olingan kvartirada tunash — bir kechaga 45 dollardan, ovqatlanish — kuniga 40 dollargacha, diqqatga sazovor joylarni aylanish — 15 dollar va hudud ichidagi yo‘l — 50 dollargacha. Men uchun sayohatning barcha jihatlarida qulaylik juda muhim, bu yerda tejab qolishning iloji yo‘q. Bunaqa sayohatlar odatda tez-tez bo‘lmaydi — lekin boshqa mamlakatga samolyot chiptasi olsa bo‘ladigan summalarni sarflagan paytlarim ham bo‘lgan.

Xobbi va o‘yin-kulgi. Ikkita sevimli mashg‘ulotim bor — sport va kibersport. Birinchisida, oyiga 500 minggacha xarajat qilaman. Kompyuterda o‘tirib ishlaganim tufayli o‘zimni holsizdek seza boshladim, shuning uchun sport zalidan tashqari ko‘proq faol sport bilan shug‘ullanishga qaror qildim. Oyiga bir necha marta do‘stlarim bilan voleybol, basketbol va katta tennis o‘ynash uchun maydonchani ijaraga olamiz.

Ikkinchi sevimli mashg‘ulotimda deyarli hech qanday xarajat yo‘q. Sababi, kollej yillarida Steam o‘yin platformasida akkaunt ochib, u yerdagi o‘yinlarda turli skinlar va qahramonlar atributikalarini sotib olganman. Hozir biror narsa sotib olish istagim yo‘q, ammo noyob yoki antiqa narsa paydo bo‘lsa, ichki o‘yin platformasida “zaxiralarim”dagi aytemlarni sotib, evaziga yangisini sotib olaman.

Omonatlar, jamg‘armalar va bank mahsulotlari

Omonatlar. Ilgari pul yig‘ishni bilmasdim, buning uchun motivatsiya ham yo‘q edi. Bir kuni do‘stim Jorj Kleysonning “Vavilonlik eng boy odam” kitobini tavsiya qildi, bu kitob moliyaviy savodxonligimning poydevori desam ham bo‘ladi. Kelajak uchun deyarli hech qancha pul jamg‘armaganimni tushundim, shuning uchun kitobdagi maslahatdan foydalanishga qaror qildim — maosh olganda birinchi navbatda o‘zingizga pul to‘lang. Ya'ni, hech bo‘lmaganda 10 foizini ajratish kerak. Agar o‘zimga zarar yetkazmay ko‘proq ajrata olsam, 20 foizdan qo‘shaman.

Hozirda ikkita omonatim bor — kutilmagan xarajatlar va katta xaridlar uchun. So‘mlik omonatlarimiz bo‘yicha foizlar juda yaxshi, ulardan pul yechmaslikka harakat qilaman. Bulardan oladigan eng katta yordamim — xotirjamlik va ertangi kundan xavotirlanmaslik. Ayni paytda, asosiy maqsadim — bu olti oy ishlamasdan yashash uchun yetadigan mablag‘ to‘plash.

Moliyaviy mahsulotlar. Menda turli banklarning ko‘pgina kartalari bor, telefonimda har birining ilovasi o‘rnatilgan. Shunday bo‘ladiki, ilgari foydalangan narsam foydasiz bo‘lib qoladi, masalan, xizmat to‘lovlari va pul o‘tkazmalari bo‘yicha — shunda ortiqcha bosh og‘rig‘isiz boshqasiga o‘taman.

Moliyaviy mahsulotlar orasida yoqtirganlarim — Uzum Bank va Soliq. Uzum Bank avgust oyida aksiya o‘tkazdi — yangi kartani oldindan buyurtma qilganda bir oy 100 000 000 so‘mgacha komissiyasiz o‘tkazmalar. Bu pul tejashimga juda yordam berdi. Soliq haqida ba'zan unutib qo‘yaman, lekin baribir keshbek uchun QR-kodlarni skanerlashga harakat qilaman. Kamida 500 000 so‘m yig‘ilmaguncha pulni yechib olmayman, keyin bu summani impulsiv xaridga sarflashim yoki hech narsa kerak bo‘lmasa, depozitlardan biriga qo‘yishim mumkin.

Xulosa

Qahramonimiz bilan suhbatimizni yakunlaymiz — Vladimir tejash va jamg‘arish uchun foydalanadigan layfxaklar va maslahatlar bilan bo‘lishamiz:

- pul nimaga sarflanayotganini aniq bilish uchun har oy ilovalar, jadvallar yoki neyron tarmoqlar yordamida xarajatlarni tahlil qilish;

- ovqatni yetkazib berishga odatlanmaslik, balki uyda tayyorlash — natijada xarajatlarni bir necha baravar kamaytirish mumkin;

- katta xaridlar uchun jamg‘arma hisobvarag‘iga ega bo‘lish;

- sovg‘a sotib olish kerak bo‘lgan barcha tadbirlar va bayramlar taqvimini yuritish.

Izoh qo‘shish