Moliyaviy odatlar: sinxron tarjimon frilansdan daromadlari, ipoteka va xarajatlar haqida

“Moliyaviy odatlar” bo‘limida O‘zbekiston fuqarolari shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pulni qanday boshqarishi haqida gapiradilar.

Navro‘z, 33 yoshTarjimon (sinxron va ketma-ket tarjima)Onasi bilan Toshkentda ko‘p qavatli uyda yashaydi

Byudjetni tashkillashtirish

— Men ma'lumotim bo‘yicha marketing mutaxassisiman, 2013-yilda Toshkentdagi Singapur menejmentni rivojlantirish institutini tamomlaganman. 2020-yilgacha xalqaro xaridlar sohasida ishladim (kasbim neft va gaz sohasidagi loyihalar bilan bog‘liq edi), u yerdan osonlikcha tarjimonlikka o‘tdim. Hozirda asosiy daromadim xususiy buyurtmalardan tushadi.

2,5 yildan beri hech qanday tashkilotda ishlamayman, lekin frilansdan yaxshigina daromad topaman: Toshkentdagi o‘rtacha ish haqidan 1,5–3 baravar ko‘proq. Shu bilan birga, daromadim barqaror emas, chunki tarjimalar yil bo‘yi muntazam bo‘lmaydi. O‘zbekistonda xalqaro anjumanlar, forumlar, ko‘rgazmalar kuz-bahor mavsumiga to‘g‘ri keladi. Iyul va avgust oylarining yarmida ish bo‘lmaydi, yanvar-fevralda ham xuddi shunday. Ba'zan buyurtmalar bo‘ladi, lekin ular donabay, shuning uchun qish va yoz mavsumidagi kamomad uchun oldindan pul ajrataman.

Asosiy kasbimdan buyurtmalar kam bo‘lgan vaqtlarda qo‘shimcha faoliyat bilan ham shug‘ullanaman. Bolaligimdan qo‘shiq kuylayman, ijodiy ishlar bilan shug‘ullanaman va umuman notiqlikni yaxshi ko‘raman. 2019-yilda mnemonika, notiqlik mahorati va "event-menejment" bo‘yicha kurslarni tamomlaganman. Shuning uchun, tarjimadan tashqari, boshlovchi bo‘lishim, odamlarni xursand qilishim, ommaviy tadbirlarni o‘tkazishim mumkin – vaqti-vaqti bilan bunday buyurtmalar faqatgina tanishlar tomonidan tushib turadi. Yana ovozlashtirish bilan ham shug‘ullanaman: masalan, reklama uchun rus, ingliz, o‘zbek tillaridagi matnlarga ovoz berib turaman. Tarjimadan ishlab topadigan maoshimning yarmini ijodiy faoloyatning o'zidan topishim mumkin. Bunday vaqtlarda pulni tejamkorlik bilan, isrof qilmay va vaqtichog‘liksiz sarflashga to‘g‘ri keladi – lekin qarz olmasdan yashash uchun yetadi.

Men onam bilan yashayman, ular nafaqaxo‘rlar. Islom madaniyatida ota-onani ta'minlash farzand uchun farz hisoblanadi, lekin onam demokratik ayol. Shuning uchun, bizda byudjet bo‘linmagan: daromadimiz umumiy va uni ikkalamiz birga sarflaymiz.

Oylik va muntazam xarajatlar

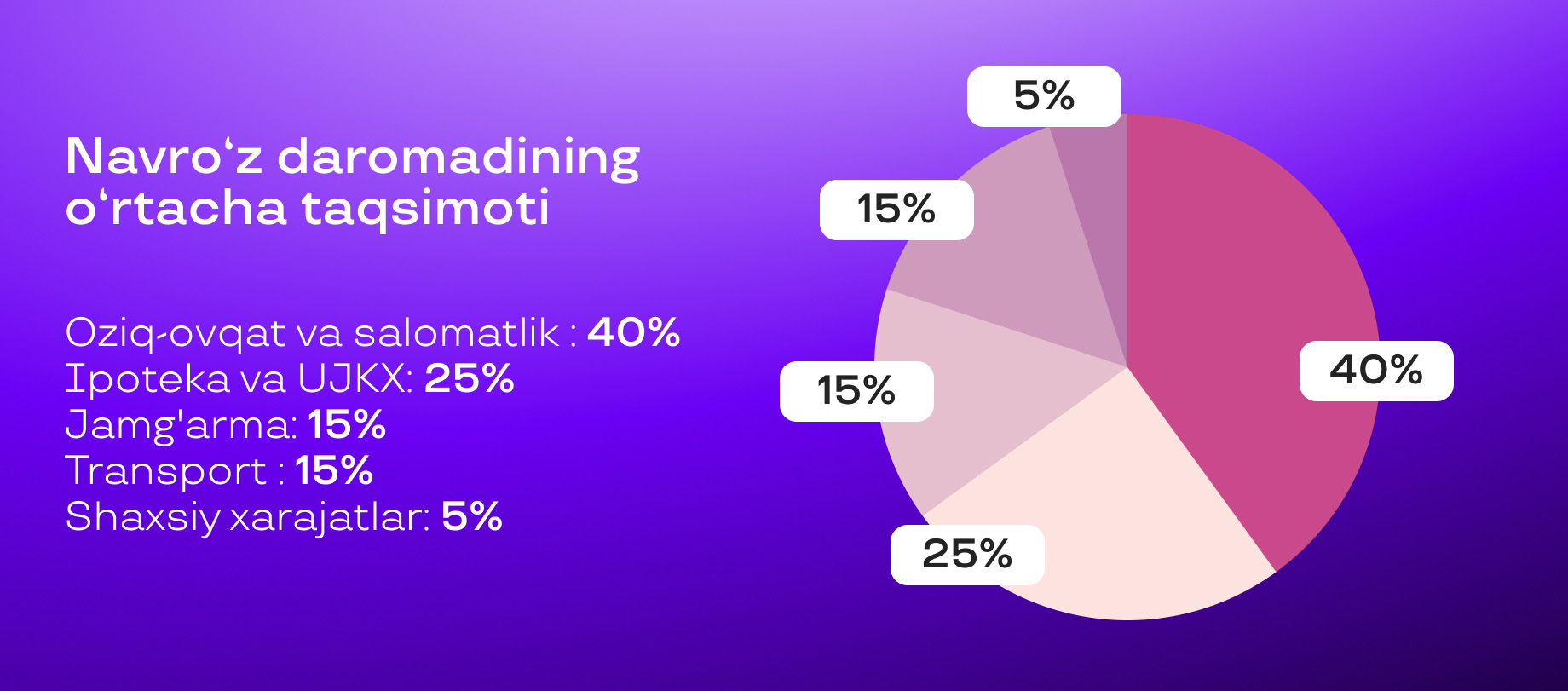

Oziq-ovqat mahsulotlari va salomatlik. Men imkoniyatlarimdan kelib chiqqan holda yashayman: juda hashamatli ham, lekin juda faqir ham emas. Masalan, kiyim-kechakka keladigan bo'lsak, pulim yonimga qola qolsin, hozircha borimni kiyib turaman, deyishim ham mumkin. Dori-darmon yoki sifatli oziq-ovqatdan o‘zimni tiymayman. Daromadimning uchdan bir qismi, ba'zan yarmidan ko‘pi oziq-ovqat hamda o‘zim va onamning sog‘lig‘iga sarflanishi mumkin.

Xaridlardan keshbek olish uchun Soliq.uz ilovasidan foydalanamiz. Oziq-ovqatdan pul tejash uchun “Magnum”, “Korzinka” sodiqlik kartalarimiz bor. Ulardan bonuslar unchalik katta miqdorda qaytmaydi, lekin yarim yil-bir yilda katta xaridlar uchun pul yig‘ish mumkin. Ammo men keshbek va shunga o‘xshash narsalarni uzoq vaqt saqlab yurmayman — tezda sarflab yuboraman.

Kiyim. Ish kiyimiga kelsak, har doim ham olavermayman. Aytaylik, do‘konga borganimda biror kiyim yoqib qolsa, oldindan ikki-uchta kostyum sotib olaman va vaqti-vaqti bilan almashtirib kiyaman. Kiyimga mukkasidan ketmaganman, boy yoki moliyaviy mustaqil bo‘lishni xohlaydigan odamlarga ko‘r-ko‘rona modaga ergashishni, xarid qilmasa, turolmaydigan bo‘lib qolishni tavsiya etmayman.

Kommunal xizmatlar va xo‘jalik. Uy xo‘jaligini yuritish xarajatlar va texnik xizmat sozligini talab qiladi: bizda isitish qozoni, muhandislik kommunikatsiyalari, aloqa va boshqa vositalar bor. Ularga daromadning 3-5 foizi sarflanadi. Ba'zida kutilmagan xarajatlar ham paydo bo‘lib qoladi. Bir necha oy oldin changyutgich buzilib qoldi, yangisini sotib olish 150 dollarga tushdi.

Transport. Transport doimiy xarajatlarim sirasiga kiradi, deb ayta olmayman, chunki har kuni ishlamayman. Buyurtma bo‘lgan paytlardagina ishga chiqaman. Agar bu davlat, xalqaro darajadagi tarjimalar bo‘lsa, o‘z darajam va maqomimni saqlab qolish talabi bor — bunday holatlarda, albatta, "Biznes" yoki "Komfort+" sinfidagi taksiga buyurtma beraman. Yangi buyurtmalarni olish uchun o‘zim barcha ko‘rsatmalarga rioya qilishim, maqveimni ushlab turishim va transport xizmatlaridan ham huddi shunday yuqori xizmatni talab qilishim maqsadga muvofiq. Umumiy daromadimning 10-15 foizi yoki, agar onam biror oyda ko‘proq ko‘chaga chiqib qolsalar, hatto 20 foizi transportga sarflanishi mumkin.

Ishdan tashqari metro kartasidan foydalanaman, odatda kuniga 10 kilometrgacha piyoda yura olaman.

Yirik xarajatlar va ipoteka

Biz uyimizni ipotekaga olganmiz va har oy daromadimizning 23-25 foizini kredit to‘lovlari va kommunal xizmatlarga sarflaymiz. O‘rtacha maosh oladigan odamlar bu miqdordagi pulni to‘lashga qurbilari yetmaydi. Ular yo ipotekaga sotib olgan uylarini sotadilar yoki kredit beruvchi tashkilotlarga qaytarib beradilar. Yaqinda shunaqa holat bo‘ldi: majburiy ijro byurosi qo‘shnilarimizdan kreditni to‘lamaganligi uchun uylarini musodara qildi. Ammo shuncha oylik xarajatlarga qaramay, daromadimning bir qismini tejashning uddasidan chiqyapman.

6 yildan beri kredit to‘lab kelamiz, bankdan olingan ipotekani muntazam va rasman to‘lab borayapmiz. O‘tgan yili, sentabr-oktyabr oylarida ipoteka uchun o‘tkazilgan to‘lovlardan soliqlarni qaytarmoqchi bo‘ldik, oradan 8-9 oy o‘tdi, ammo pul haligacha qaytarilmadi.

Rejalarimdagi yirik xarajatlarga kelsak, kelajakda Harley-Davidson rusumidagi mototsikl sotib olmoqchiman. Lekin birinchi navbatda, uydagi ovoz yozish studiyamni yangilashim kerak. Studiyam biroz eskirgan, qurilmalarni qisman OLXda sotib, sotuvdan tushgan pulning ustiga ozgina qo‘shib, yangi jihozlar olishni o‘ylayapman. Yaqin oradagi asosiy xarajatlarimdan biri bu — mart oyida buyurtmalar boshlanishi bilan, SMM va targeting bo‘yicha kurs sotib oldim, bu shaxsiy rivojlanish uchun xarajat bo‘ldi. Bunday ko‘zda tutilmagan xarajatlar uchun pulni byudjetda orttirgan qismindan ajrataman.

Dam olish va o‘yin-kulgi harajatlari

Restoranlar va ko‘ngilochar tadbirlar. Men bo‘ydoqman va hali o‘z baxtimni uchratmadim. Sovchilar yoki ota-onalar orqali tanishuvlar bo‘ladi, lekin ko‘pincha o‘zim topaman — vaqti-vaqti bilan romantik uchrashuvlarga chiqib turaman. Agar shaharga vaqtichog‘lik uchun chiqsam, 20 dollargacha sarflashim mumkin. Restoran xarajatlari ham bor: ba'zan, ehtimol oyda bir marta onam bilan yoki kamroq – har 2-3 oyda do‘stlarim bilan restoranda o‘tirishimiz mumkin. U yerda ko‘proq pul sarflashga tog‘ri keladi.

Ko‘ngil yozish uchun do‘stlarim bilan "Mafiya" va "Zakovat" milliy liga intellektual o‘yinlarini o‘ynab turamiz. Afsuski, so‘nggi yarim yilda ishim tufayli "Zakovat"da ancha orqada qoldim, jamoada allaqachon o‘rnimga boshqa ishtirokchi topilgan, lekin jamoa sardori meni qo‘shimcha tarkibga taklif qilyapti.

Dam olish. Oxirgi ta'tilni Vengriyada o‘tkazdim. U yerda buyurtmachi dasturiga ko‘ra bir oy yashadim: bir hafta ishlab, qolgan uch hafta dam oldim. Biz uchun kunda madaniy tadbirlar tashkillashtirildi: masalan, SPA kuni, sauna-banya-hammom. Vengriya o‘zining suv muolajalari va mineral suvlari bilan mashhur, hayotimda hech qachon bunaqa mazza qilmagandim. Yana u yerda chakana savdo majmuasiga bordik, tashrifimning so‘nggi kunlari yaqinlarim uchun katta sovg‘alar sotib oldim: zargarlik buyumlari, kiyim-kechak, shirinliklar. Bu, ehtimol, hayotimdagi eng katta xarajat bo‘lgandir — lekin mazza qilib xarid qildim, eng yaxshilarini tanladim.

Men hech qachon jamg‘argan pulimni ta'tilga yoki o‘zimga sarflamaganman. Kelajakda dunyo ko‘rishni, masalan, dunyoqarashimni kengaytirish uchun Islandiya va Antarktidakabi ekzotik hududlarga borishni istayman. Ammo hozirda ko‘proq ruhiyat va qalb uyg‘unligiga intilyapman, ichki hotirjamlikni afzal ko‘raman.

Omonat va bank mahsulotlari

Jamg‘arma. Menda doim moliyaviy yostiqcha bo‘ladi — kelajagim uchun yig‘yapman deb ayta olaman. Naqd pulni afzal ko‘raman: kutilmagan xarajatlar bo‘lishi mumkin, ular uchun qo‘lingizda pul bo‘lishi kerak. Aytaylik, o‘tgan yili birinchi marta chet elga ketayotganimda, xizmat safariga Vengriyaga uchgan edim. Zudlik bilan chipta sotib olishim kerak bo‘ldi. Garchi xarajatlar mijozlar tomonidan ish so‘ngida qaytarilgan bo‘lsa-da, o‘sha payt tezda harakat qilishim to‘g‘ri keldi – agar bir oz mablag‘ ajratmaganimda, shunchaki uchib ketolmagan va buyurtmasiz qolgan bo‘lardim.

Xarajatlarni tahlil qilish. Pulni olayotganda va sarflashda har doim hisob-kitobni daftarda yuritaman: yozaman yoki onamga aytaman, oilamiz buxgalteriyasi bilan ular ko‘proq shug‘ullanadilar. Ish bo‘yicha boshqa viloyatga borib kelishga qancha pul ketdi, mehmonxonaga qancha ishlatdim, qanchasi qaytarildi? Ba'zi iste'mol tovarlari va oziq-ovqat mahsulotlarini olayotganda ham xuddi shunday qilaman va cheklarni saqlab qo‘yib, ular bo‘yicha hisobotni yuritaman. Oy oxirida daromad va xarajatlarni hisoblaymiz, nimaga va qancha sarflaganimizni bilamiz. Tabiiyki, agar mablag‘ ortsa, keyingi oyga qoldiramiz.

Onlayn xarid qilish. Onlayn xaridlarga kelganda, juda injiqman, chunki so‘nggi paytlarda firibgarlik holatlari tez-tez uchrab turibdi. Hamma ham axborot xavfsizligi bo‘yicha bilimga ega emas, sodda foydalanuvchilarning ishonchiga kirib olgan firibgarlarga kartalari ma'lumotlari yoki SMS kodlarini aytishlari mumkin. Bundan juda yaxshi xabardorman, lekin boshqa holatlarni ham o‘qidim: kimdir AliExpress yoki Amazondan buyurtma bergan, tovar esa manziliga yetib bormagan. Bu ayrim istisnoli holatlardan biridir balki, lekin to‘plagan pulimning manziliga yetib bormasligi, biror joyda qolib ketishini yoki yo‘qotib qo‘yishni xohlamayman.

Rasmiy internet manbalariga taqlid qiluvchi firibgarlik saytlari ham bor – ular tashqi ko‘rinishidan o‘xshash, ammo domeni boshqa. Men chapaqayman, ijodkor va bu borada biroz biryoqlama fikrlaydigan odamman. Ya'ni, bir tafsilotni yodda tutgan holda, boshqasini o‘tkazib yuborishim mumkin - shuning uchun deyarli hech qachon onlayn xaridlar qilmaslikka harakat qilaman, faqat "O‘zbekiston havo yo‘llari", "O‘zbekiston temir yo‘llari" kabi ishonchli saytlardan foydalanishim mumkin.

Pul o‘tkazmalari. Shunday holatlar bo‘ladiki, biz tarjimonlar bir-birimizga pul o‘tkazamiz. Ya'ni, mijoz meni yollaydi, men esa sherigimni o‘zim bilan olib ketaman, chunki sinxron tarjimada doim juftlik bo‘lib ishlaymiz, ya'ni sherik bo‘lib. Yoki band bo‘lganim uchun buyurtmani hamkasbimga yuboraman: to‘lov menga o‘tkaziladi, men esa o‘z navbatida, o‘rnimga ishlagan hamkasbimga ish haqini o‘tkazaman.

Katta pul miqdori haqida gap ketganda, Payme yoki Click ilovalari orqali pul o‘tkazish samarasiz, deb o‘ylayman – ularda bank o‘tkazmalari uchun komissiya bor. Men mobil operatorim ilovasidan foydalanaman, u kuniga 5 milliongacha foizsiz pul o‘tkazmalarini taqdim etadi. Aynan shunday operatsiyalarda pul tejashingiz mumkin, to‘g‘rirog‘i, ortiqcha pul to‘lamaysiz.

Xulosa

Quyida qahramonimiz bilan suhbatning qisqacha mazmuni keltirilgan. Navro‘zning tejamkorlik va jamg‘arishda tayanadigan qoida va odatlari bilan o‘rtoqlashamiz:

- shaxsiy mablag‘lar harakatini kuzatish uchun doim xarajatlar va daromadlarni qayd etib borish;

- davr so‘ngida, masalan oy oxirida qolgan mablag‘ni jamg‘arish — ayniqsa, oldinda daromad kamayadigan davr bo‘lsa;

- qo‘shimcha daromad manbalaridan foydalanish;

- cheklardagi QR-kodlarni skanerlash orqali Soliq ilovasidan keshbek olish;

- do‘konlarda sodiqlik dasturlaridan foydalanish, ballar yig‘ish va ulardan xaridlarning bir qismini to‘lash uchun foydalanish;

- kerakli miqdordagi komissiyasiz pul o‘tkazmalarini amalga oshirish imkonini beruvchi xizmatni topish.

Izoh qo‘shish