Оплата по банковской карте

Как платить онлайн и офлайн, с какими ограничениями можно столкнуться и что делать, если вы не согласны со списаниями средств, — рассматриваем вопросы в этой главе.

Особенности проведения операций с картой

Банковская карта открывает доступ к покупкам в интернете и физических магазинах, переводам, снятию наличных, пополнению счёта и другим возможностям. Разные операции требуют от пользователя разных действий и использования разных реквизитов карты и счёта. Расскажем пошагово, как совершать популярные платежи или переводы.

Оплата офлайн

Чтобы купить что-то в магазине у дома или в торговом центре, вам нужна банковская карта и ПИН-код от неё (бесконтактную оплату смартфоном мы отдельно рассмотрим позже).

- Проверьте на терминале правильность суммы покупок.

- Приложите пластик к устройству, если используется бесконтактная технология, или вставьте карту в терминал чипом от себя.

- Если потребуется ПИН, введите его самостоятельно, прикрывая панель с цифрами рукой.

- Проверьте в СМС или push-уведомлении от банка, что оплата прошла и списана корректная сумма.

Иногда оплата может произойти без запроса ПИН-кода — это нормально. Обычно так происходит при бесконтактной оплате покупок на небольшие суммы, которые могут доходить до 250 000 сумов, — точные цифры зависят от банка и платёжной системы.

Оплата онлайн

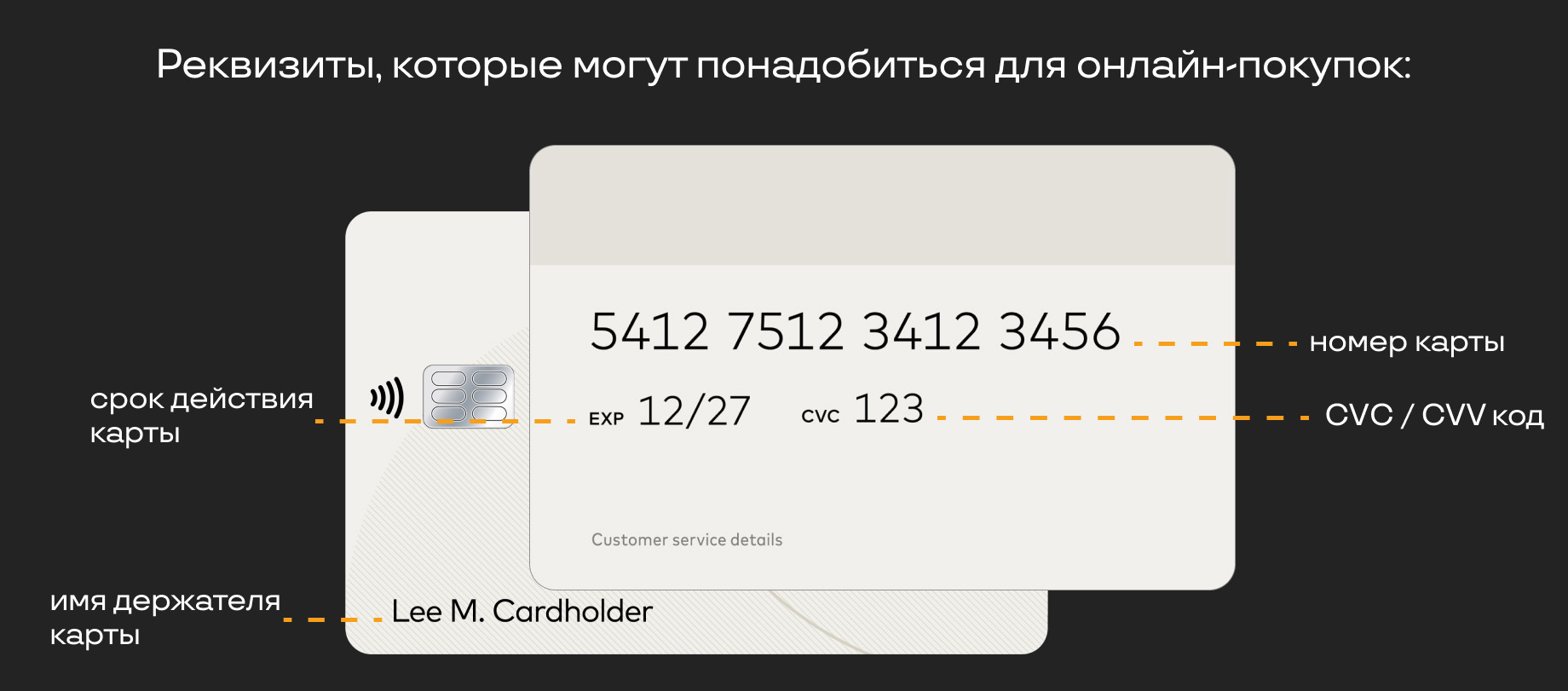

При заказе в интернет-магазинах физическая банковская карта с ПИН-кодом не нужна — требуются только её реквизиты. Максимальный набор: номер, имя держателя, срок действия, трёхзначный код на обороте.

Реквизиты, которые могут понадобиться для онлайн-покупок. Фото: Uzum Media

- Соберите корзину или выберите услугу на сайте, которую хотите купить. Перейдите к оплате, нажав «Оплатить» / «Оформить заказ».

- Откроется форма оплаты, куда необходимо ввести данные карты. Некоторые сайты требуют только номер и срок действия, большинство — дополнительно имя держателя и/или трёхзначный код с оборотной стороны для международных карт.

- Для подтверждения покупки на номер телефона придёт одноразовый пароль — OTP, one-time password, — его также необходимо ввести в форму, если опция предусмотрена.

- Покупка совершена — проверьте правильность оплаты в уведомлениях от банка.

Чтобы покупки были безопасными, убедитесь, что сайт защищён: его адрес начинается с https, а не http. Также важно, чтобы вы находились на официальном интернет-ресурсе, а не зеркальном, фальшивом сайте, которые иногда встречаются в Сети.

Снятие наличных

Чтобы снять деньги и получить купюры, нужна карта и ПИН — как и в случае офлайн-покупок.

- Вставьте карту в разъём банкомата, держа пластик чипом вверх и от себя, или приложите её к зоне бесконтактной оплаты, если банкомат и карта поддерживают NFC.

- Выберите язык: например, русский, узбекский, английский.

- Введите ПИН от карты — так, чтобы его никто не мог увидеть.

- Выберите в меню «Снятие наличных» / «Выдача наличности» или подобную команду и введите нужную сумму.

- Подтвердите операцию, следуя подсказкам, и выберите, нужна ли печать чека.

- Заберите карту и купюры.

Покупка валюты

Для этой процедуры нужна ваша карта, валютная карта или счёт и мобильное приложение банка. На примере Uzum Bank процесс будет выглядеть так:

- Зайдите в приложение и выберите раздел «Обмен валют».

- В первом окне введите количество сумов, которые хотите обменять.

- Выберите карту для зачисления, оцените получившуюся сумму в валюте и комиссию, если она предусмотрена.

- Нажмите кнопку «Обмен валюты» — это финальный шаг. После него деньги в долларах или евро зачислятся на выбранную карту.

Оплата услуг

ЖКУ, интернет, мобильную связь можно оплатить на сайте или в мобильном приложении поставщика услуг, вводя данные карты. Если «привязать» карту к сайту или приложению, вам не придётся в следующий раз заполнять в форме все её реквизиты заново — только выбрать необходимую операцию в меню, необходимые для неё данные (номер телефона, номер счёта за горячую воду и т. д.) и сумму для оплаты.

Оплачивать услуги удобно и через мобильное приложение банка, если такая опция предусмотрена. В таком случае можно выбрать в соответствующем разделе нужного поставщика услуг, ввести номер телефона или абонентского счёта, сумму оплаты и нажать «Оплатить», выбрав карту, с которой произойдёт списание. Номера счетов или телефона можно сохранить — и не искать их для следующей оплаты.

Как устроена оплата картой (транзакция)

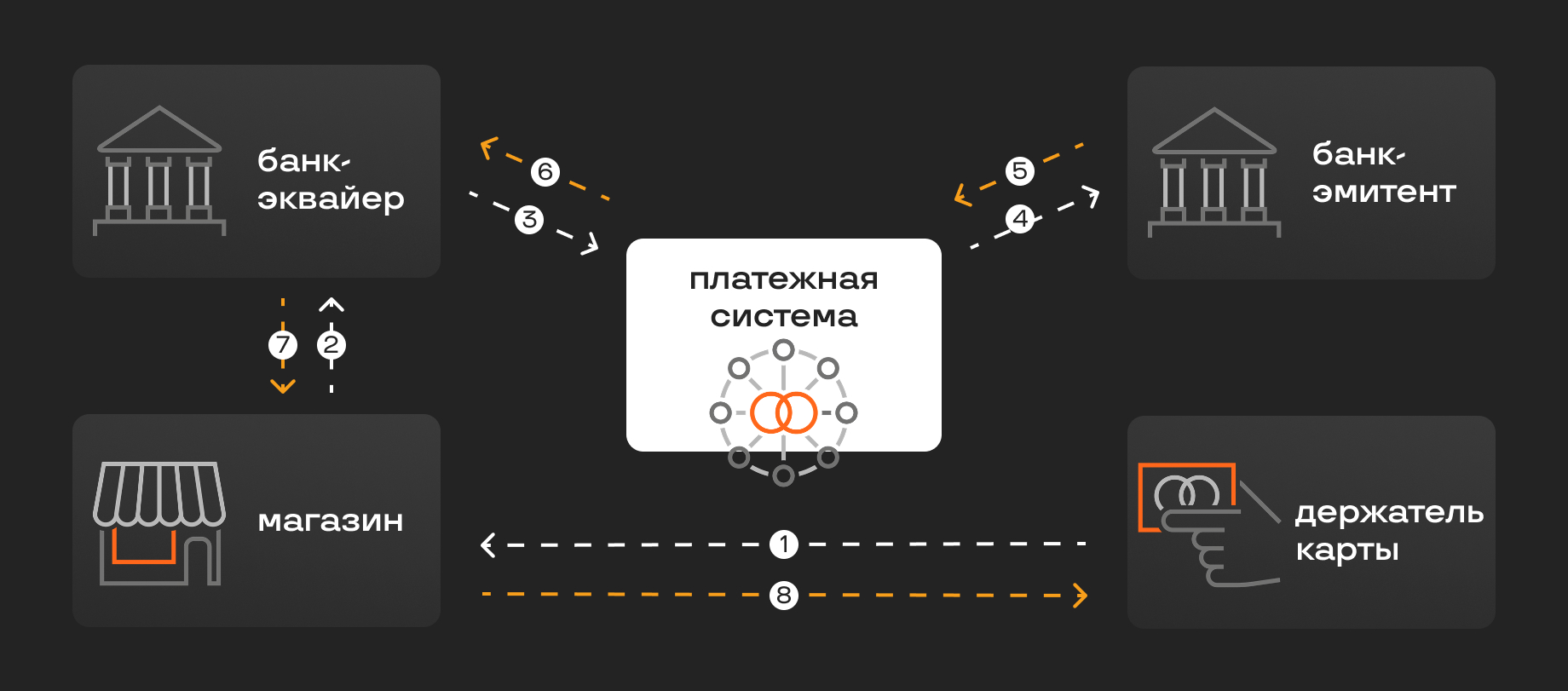

Оплата картой для пользователя происходит за несколько мгновений. За кадром же «скрыт» ряд операций с участниками банковской системы. Рассмотрим, как устроена транзакция — то есть сделка с использованием карты и счёта, — на примере покупки в офлайн-магазине.

- Покупатель прикладывает карту к терминалу или вставляет пластик в него (также смотрите иллюстрацию ниже).

- Данные считываются терминалом и передаются в банк-эквайер — это банк, который обслуживает торговую точку.

- Эквайер отправляет данные в платёжную систему, бренд которой указан на карте. Платёжная система соединяет разные банки и помогает им обмениваться деньгами.

- Платёжная система, в свою очередь, связывается с банком-эмитентом — тем, что выдал покупателю карточку.

- Банк-эмитент проводит проверку: легальность транзакции, наличие денег на счёте человека, корректность ПИН-кода либо другого метода верификации — и в итоге разрешает или отклоняет оплату, о чём отправляет соответствующее сообщение в платежную систему.

- Информация возвращается в торговую точку в обратном порядке по пути, описанному выше. В итоге, если операция одобрена, клиент получает товар (шаги 6–8 на иллюстрации).

Устройство транзакции изнутри. Фото: Uzum Media

Чтобы заплатить безналом за продукты, знать эти детали необязательно. Но важно быть в курсе системы и её участников — как минимум в том случае, если вы столкнётесь с мошенническими действиями или операциями по карте, с которыми не согласны. О деталях — ниже.

Возврат платежей и спорные операции

Банки и платёжные системы не только делают возможными работу карт, оплату, обмен данными, но и обеспечивают безопасность операций. Рассказываем о трёх ситуациях, связанных с возвратом платежей, спорными или подозрительными операциями и мошенническими действиями, — в каких случаях и как можно сохранить или вернуть свои средства.

Карту/операцию заблокировали из-за подозрительной активности

В целях безопасности транзакции пользователя анализируются — как банками, так и платёжными системами. Это важно, чтобы отследить подозрительные, необычные для пользователя действия — и при необходимости остановить их. Например, вы долгое время использовали карту только для мелких бытовых покупок и впервые решили сделать крупный перевод или снять все наличные в банкомате. Эта операция окажется нетипичной для вас — и банк может приостановить её.

Другие случаи, которые могут стать основанием для отказа в операциях или даже блокировки карты:

- Оплата при поездке за границу — точнее, в разных странах за короткие промежутки времени. Это возможно, если вы расплачиваетесь, скажем, в Узбекистане, затем в аэропорту во время пересадки, а потом в стране назначения.

- Неверный ПИН. Три ошибочные комбинации — и карта будет временно заблокирована, обычно на сутки.

- Несколько снятий наличных подряд, особенно в разных банкоматах.

- Подозрительные переводы — на нетипично крупную сумму или много переводов подряд.

- Оплата на скомпрометированных сайтах, которые фигурируют в базах данных как мошеннические.

В этих и аналогичных ситуациях банк может отклонить операцию и связаться с вами, чтобы уточнить, действительно ли её совершаете вы. Или же заблокировать карту. В последнем случае свяжитесь с банком самостоятельно, опишите ситуацию и следуйте инструкции от сотрудника финансово-кредитной организации.

Важная деталь: не доверяйте сообщениям с неизвестных номеров о том, что ваша карта заблокирована и нужно срочно что-то сделать: перейти по ссылке, перевести деньги на «безопасный счёт». Связывайтесь с банком сами и только через официальные каналы.

Вы перевели деньги мошенникам или ввели данные на фальшивом сайте — и деньги украли

Отметим сразу: это самый сложный случай для пользователя. Дело в том, что в договоре с банком прописывается ответственность держателя карты за её безопасность: клиент не должен сообщать реквизиты и личную информацию третьим лицам. Если он сделал это — даже по ошибке, доверчивости, не распознав мошенников, — перевод или платёж не будет считаться несанкционированным. Ведь клиент сам перевёл деньги или ввёл/передал подтверждающий операцию код из СМС. Вернуть средства будет трудно, иногда невозможно, но действовать всё же необходимо.

Что предпринять в такой ситуации?

- Заблокировать карту как можно скорее — через кол-центр, поддержку банка, в приложении.

- Обратиться в банк с подробным описанием ситуации, написать заявление об оспаривании операции. Пригодятся все детали: ссылки на сайты, номера телефонов, скриншоты переписки. Подробнее сориентирует сотрудник банка.

- Обратиться в правоохранительные органы — также с точным описанием случившегося.

Если вы поняли, что столкнулись с мошенниками, но деньги они списать не смогли — баланс был нулевой, — не стоит терять бдительность.

Оспорить мошеннические действия и вернуть деньги трудно — проще предотвращать такие ситуации, следуя базовым правилам финансовой грамотности.

Произошло списание денег — но вы его не одобряли

То есть не платили сами и не давали возможности сделать это третьим лицам, разглашая личные данные и информацию о карте. Либо произошла какая-то ошибка. Например, вы отменили подписку на музыкальный сервис, но деньги всё равно списались. Это и есть спорная операция, и в этом случае вернуть деньги реально — с помощью чарджбэка. Подробнее — в инструкции от эксперта Mastercard.

«Чарджбэк — это процедура оспаривания операции по карте и возврата средств. Её инициирует банк, выпустивший карту, при несогласии клиента с определённой операцией. Случаев, когда актуален чарджбэк, помимо мошенничеств, много, и они бывают очень разные. Например:

- Торговая точка списала неправильную сумму или средства за одну операцию списаны дважды.

- Операция по карте не прошла, клиент совершил оплату другим способом или отказался от покупки, но средства в итоге были списаны с карты.

- Банкомат выдал меньше денег или не выдал вообще.

- Не зачислен возврат средств на карту.

- Дополнительные платежи при оплате гостиницы или аренде автомобиля. Если человек что-то взял из мини-бара отеля или пришёл штраф на арендованную им машину, с его карты снимают дополнительную плату. Но иногда бывает так, что снимают необоснованно, — и эти деньги можно вернуть.

- При заказе через интернет, особенно из зарубежных магазинов, товар доставлен бракованным, не таким, как было описано, или не доставлен вообще.

- Пользователь пытался отменить подписку на какой-либо сервис, но её стоимость продолжает списываться.

В этих и подобных случаях, если с торговой точкой не получается договориться о возврате самостоятельно, можно обратиться в банк для запуска процедуры чарджбэка.

Как работает чарджбэк:

- Для начала держатель карты связывается с банком, выпустившим карту, и объясняет ситуацию. Сделать это нужно как можно быстрее, поскольку есть определённые сроки со дня проведения операции (различные для разных категорий диспутов), в течение которых банк должен инициировать чарджбэк.

- Возможно, потребуется предоставить какие-то подтверждения, например чеки по операции, счёт от торговой точки, — банк проинструктирует, какие документы необходимы.

- Далее банк проводит процедуру по запросу данных от банка-эквайера, который обслуживает торговую точку, где была совершена спорная операция.

- Банки обмениваются друг с другом информацией через платёжную систему.

- В итоге через указанный банком период времени (он может существенно различаться в зависимости от причины чарджбэка и сложности оспаривания), если разбирательство завершилось в пользу держателя карты, банк зачислит его деньги обратно на карту».

Светлана ИглинскаяДиректор по развитию карточных продуктов, компания Mastercard

Краткое резюме. Если вы стали жертвой мошенников, сообщив им персональные данные, блокируйте карту и обратитесь в банк — но будьте готовы, что вернуть украденные деньги сложно. Если же вы соблюдали правила безопасности и произошла ошибочная, спорная операция — банку и платёжной системе проще защитить ваши права и отменить списание средств. А чтобы вовремя отследить переводы и оплаты, с которыми вы не согласны, важно подключить уведомления.

«Информирование — безусловно, лучшая практика. Обязательно надо подключить СМС- или push-уведомления от банка о транзакциях, чтобы в онлайн-режиме отслеживать все операции по карте. Это полезно не только в качестве защиты от мошенничества, но и для проверки инициированных держателем операций на случай ошибочных списаний, для получения информации о зачислениях на карту и общем состоянии баланса».

Эльзара ГабитоваМенеджер по работе с банками, компания Mastercard

Комиссии и лимиты

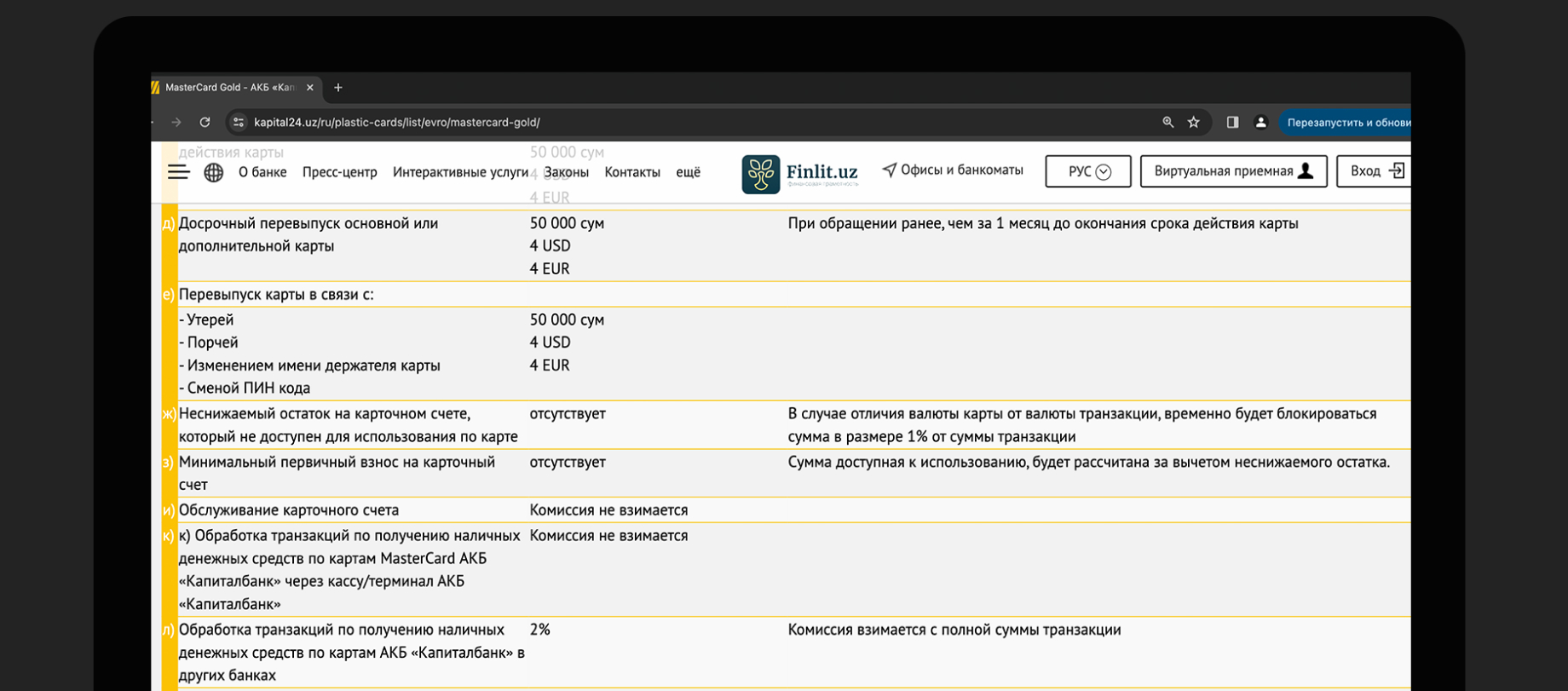

Если не прочитать внимательно условия обслуживания карты, некоторые списания от банка могут показаться ошибочными. Например, вы оплатили счёт в кафе, а списалось на 1–2% больше, чем указано в чеке. Но это, вероятнее всего, не ошибка, а комиссия за операцию.

Комиссия — это плата за услуги, которые предоставляет клиенту банк. Она может рассчитываться в процентах от суммы совершённой операции или в абсолютных числах, то есть в конкретной сумме. Комиссию клиент платит автоматически — банк сам рассчитывает её и снимает деньги со счёта.

За что возможны комиссии:

- открытие и / или обслуживание карты;

- снятие наличных — особенно в сторонних банкоматах или с кредитной карты;

- денежные переводы — чаще за рубеж или в другой банк;

- за покупку валюты;

- за оплату товаров и услуг — могут применяться при оплате в иностранной валюте.

Какие банк будет брать комиссии, зависит от тарифов конкретной карты. Изучайте информацию на сайте (банки стараются публиковать её подробно), в договоре или уточняйте при оформлении пластика.

Возможные комиссии — на примере карты Mastercard Gold в «Капиталбанке». Фото: kapital24.uz/ru/plastic-cards/list/evro/mastercard-gold

Банки вводят не только комиссии, но и лимиты — то есть ограничения по сумме для отдельных операций. Чаще всего это распространяется на денежные переводы и снятие наличных — покупки же можно совершать на практически любые суммы.

Например, в Uzum Bank существуют ограничения по размеру и количеству переводов в день и в месяц. Но это, как правило, крупные суммы: до 5 переводов на общую сумму 17 млн сумов в день и до 150 переводов на 100 млн сумов в месяц. Узнать о лимитах можно на сайте банка, в службе поддержки или мобильном приложении.

Лимиты может устанавливать и сам пользователь — если такая услуга предусмотрена. Она помогает контролировать расходы и выручит, если карта утеряна. Также можно установить лимит по тратам — скажем, 50 000 сумов — и отправить с карточкой в магазин ребёнка, точно зная, что он не потратит больше нужного.

Многие банки дают клиентам возможность самим управлять лимитами их расходов по карте в день, в месяц или даже за одну покупку. Иногда держатель карты может ограничивать лимиты на разные операции, например, на снятие наличных в банкоматах, переводы, оплату в интернете или оплату в магазинах. В этом случае можно выставить лимит в ноль, если человек в ближайшее время не планируем совершать такие операции.

Светлана ИглинскаяДиректор по развитию карточных продуктов, компания Mastercard

Уход за банковской картой

- Обслуживание и техническая поддержка карты

- Утрата и блокирование карты

- Восстановление карты

Добавить комментарий