Moliyaviy odatlar: novvoyxona sohibasi — bank omonatlari, jamgʻarmalar va xarajatlar haqida

“Moliyaviy odatlar” boʻlimida Oʻzbekiston fuqarolari shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pulni qanday boshqarishi haqida gapiradilar.

Darya, 36 yosh"Pirogovaya" novvoyxonasi egasi

Toshkentda qizi bilan yashaydi

Byudjetni tashkillashtirish

— Mening biznesim asosiy daromadimdir, uning orqasida yashayapman, rivojlanayapman, farzandimni katta qilyapman. Nonvoyxonada men nafaqat rahbar, balki ish boshqaruvchi, buxgalter, kuryer, texnolog, novvoy va yana koʻplab vazilafalarni bajaraman. Hamma vaqtim shu biznesimga ketadi. Ilgari biznes egasi boʻlish zoʻr boʻlsa kerak deb oʻylardim, lekin bilsam, bu 24/7 rejimida, hech qanday bayramlarsiz, dam olish kunlarisiz ishlashni talab qiladigan, asablar doim tarang bo‘lib yuradigan ish ekan. (Kuladi.)

Novvoyxonadan tushadigan daromadni uch qismga ajrataman. Birinchisi, turar joy uchun kommunal toʻlovlari, oziq-ovqat va boshqalar. Ikkinchi qismini sarmoyaga kiritaman, ya'ni katta xarajatlar va dam olishga borish uchun "aqchadonga yigʻaman". Uchinchi qismini esa novvoyxona ishini yanada rivojlantirish uchun biznesga qayta tikaman. Daromadim mavsumga qarab oydan oyga oʻzgarib turadi. Novvoyxonaga hech qanday sarmoya kiritmasam, shaxsiy oylik byudjetim taxminan 10 milliondan boshlanadi.

Farzandim haqiqiy tadbirkorning qizi. U Instagramda oʻzining onlayn-doʻkonini ochgan. Avvaliga u qishda qalpoqlar toʻqib sotdi, keyin munchoqli uzuklar toʻqishga oʻtdi va zargarlik buyumlariga ham buyurtmalar olishni boshladi. Unda har doim shaxsiy xarajatlari uchun pul bor. Masalan, u menga: "Keling, doʻkonga borib, shirinlik olaylik. Bugun 70 ming soʻm ishladim, pulim yetadi”, - deydi. Qisqasi, farzandimning oʻzi ham tadbirkor, oyiga 300-500 ming maosh oladi.

Oylik va muntazam xarajatlar

Ovqatlanish. Ish jadvalim juda zich boʻlganligi sababli uyda ovqat pishirmayman — bunga vaqtim ham yoʻq. Ertalab qizimni maktabga olib boraman, keyin esa uni olib ketishim, mashgʻulotlariga olib borishim, mashgʻulotdan soʻng yana olib ketishim kerak. Keyin soat 19:00 atrofida kafe yoki restoranga kechki ovqatga boramiz. Ko‘chada ovqatlanishga pul sarflab, evaziga qizim bilan vaqt oʻtkazaman, bu sarmoya men uchun manfaatliroq.

Biz novvoyxona uchun mahsulotlarni ulgurji narxlarda sotib olamiz — uyga ham yarim tayyor mahsulotlar, frikadelka va kotletlar sotib olaman. Uyga sifatli mahsulotlarni olishga, oziq-ovqat uchun pulni tejamaslikka harakat qilaman. Mevalarni odatda bozordan sotib olaman; sariyog , sut, non kabi mahsulotlarni esa uy yaqinidagi doʻkondan olaman.

Goʻzallik va shaxsiy parvarish. Bu ayollar oʻzlari uchun toʻlaydigan "kommunal toʻlov": manikyur, pedikyur, mavsumda bir marta kosmetologga, ikki oyda bir marta sartaroshga boraman, muntazam ravishda massaj olishga harakat qilaman. Bularga oyiga taxminan 2-2,5 million soʻm ajratishim mumkin.

Transport. Bir yil oldin mashinamni almashtirdim, elektromobil sotib oldim. Buni uzoq muddatli tejamkorlik uchun qilingan xarid deyish mumkin. Ilgari benzinga 3 million soʻm sarflaydigan boʻlsam, hozirda elektromobil quvvatlash stansiyalarida 800 ming soʻm ishlataman. Dadamning aytishicha, oddiy benzinda yuradigan mashinadan 3-4 baravar qimmatrog‘ini olish hech qanaqasiga tejamkorlik bo‘lmasmish. (Kuladi). Lekin oyiga bir yarim million turadigan yonilgʻi-moylash materiallari, moy va boshqa xarajatlarga hech qanday pul sarflamayman.

Kommunal xizmatlar. Bu xarajatlarim, chunki har safar menga allaqachon voyaga yetgan ekanligimni eslatib turadi. UJKX toʻlovlarini har chorakda bir marta toʻlab boraman. Buning uchun toʻlov xizmatlari ilovalaridan foydalanaman, barcha toʻlov maʻlumotlarini bir marta kiritishning oʻzi kifoya, har safar hisob-raqamlarni qayta kiritish shart emas. Balansni koʻrishingiz va barcha toʻlovlarni bir vaqtning oʻzida amalga oshirishingiz mumkin — bu juda qulay.

Kiyim-kechak va pardoz-andoz. Oʻzim va qizim uchun kundalik hamda sport kiyimlarini sotib olish ham xarajatlar qatoriga kiradi. Qizimning boʻyi yetayotganligi sababli, unga ham pardoz-andoz va kundalik parvarish buyumlarini sotib olish kerak. Kosmetika va uy uchun kimyoviy vositalarni sodiqlik kartalari bor doʻkonlar tarmogʻidan olamiz. Bunday kartalar bilan chegirmalar berishadi, xaridning bir qismini ball bilan toʻlash mumkin — arzimagan puldir, lekin baribir yoqimli.

Kiyim-kechakka keladigan boʻlsak — poyabzal, ustki kiyim, aksessuarlarni 2-3 yilga yetadigan yuqori sifatlilaridan olishga harakat qilaman. Ular uzoqroq xizmat qiladi va har mavsumda yangilarini sotib olish kerak bo‘lmaydi.

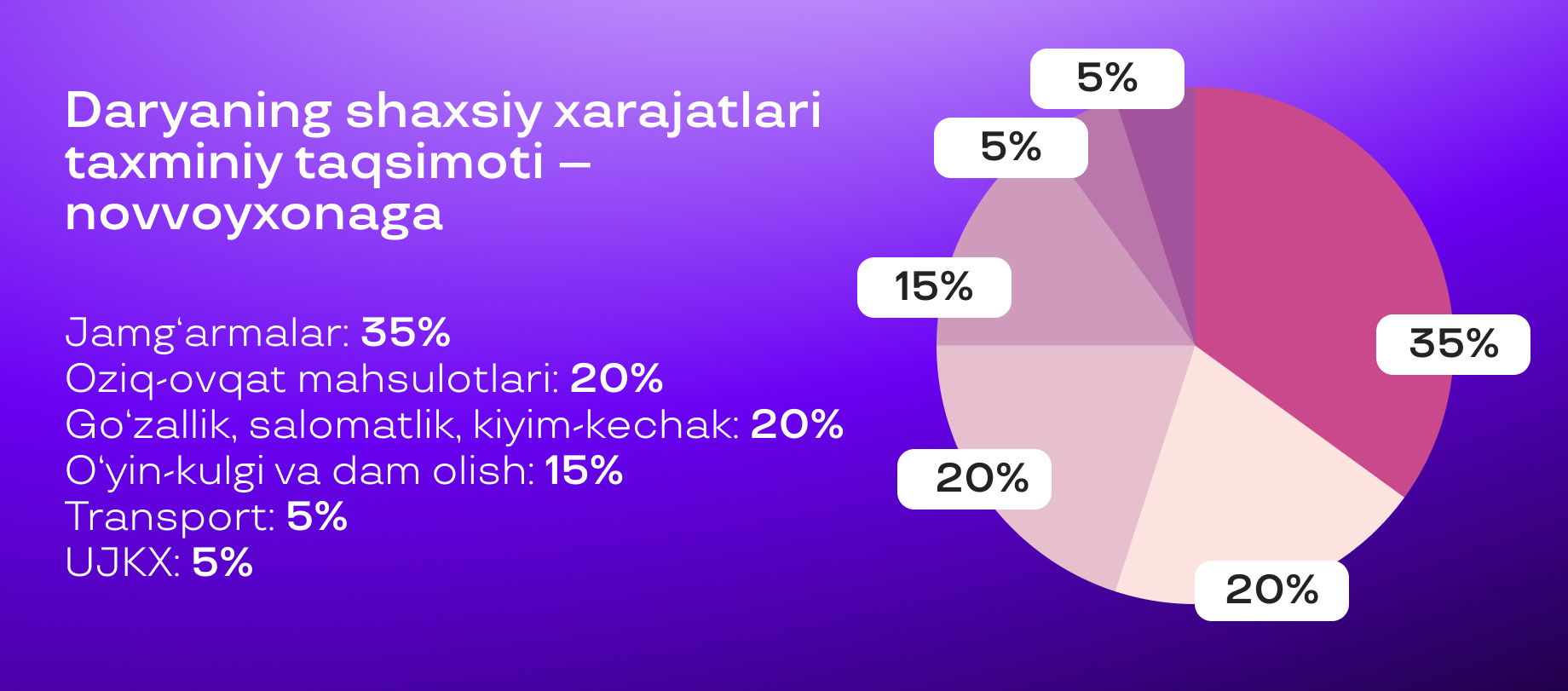

Darya shaxsiy xarajatlarining taxminiy taqsimoti — novvoyxonaga kiritiladigan sarmoyani hisobga olmaganda.

Dam olish va koʻngilochar tadbirlar

Dam olish. Men toʻliq ta'tilga chiqmayman, lekin har uch oyda, yarim yilda bir marta biror davlatga chiqishga harakat qilaman. Sayohat uchun omonatimdan tushadigan foizlarni ishlataman (biz Daryaning jamgʻarmalari va omonatlari haqida kelasi oʻrinda gaplashamiz - muharrir eslatmasi).

Oʻzbekistondagi mehmonxona va dam olish maskanlariga bormayman, chet mamlakatlarga sayohat qilishni afzal koʻraman – bir xil xarajat ketadi. Chet elda qancha mablagʻ sarflashim qaysi davlatga sayohat qilishimga bogʻliq. Tailand va shu kabi ba'zi mamlakatlarda xalqaro kartalar bilan toʻlashda komissiya olinadi — naqd pul olib ketib, uni mahalliy valyutaga almashtirish yaxshiroq. Masalan Gruziyani oladigan boʻlsak, u yerda hamma toʻlovlarni karta bilan qilgan osonroq: qoʻshimcha foizlar olinmaydi va pul almashtirish haqida bosh qotirishning hojati yoʻq.

Men taʼtil paytida pul tejamaslikka harakat qilaman — lekin bu har doim 3 yulduzli mehmonxonadan koʻra 5 yulduzlisini afzal koʻraman degani emas. Bunda mehmonxonaning qulay joylashuviga koʻproq e'tibor beraman. Dekabr oyida qizim bilan Tailandga bordik, oddiy mehmonxonada turdik, lekin u yerdan eng yaxshi plyajga atigi 5 daqiqada borilardi — butun orol boʻylab harakatlanish uchun pul sarflashning hojati boʻlmadi.

Yana mehmonxonadagidan arzonroq ekskursiyalar tashkil qiladigan guruhlarni qarab yuraman. Hech qachon mehmonxonaning o‘zidan sayohat turlarini sotib olmayman — ular mahalliy turoperatorlarga qaraganda bir yarim baravar qimmatroq boʻladi.

Odatda chiptalarni toʻgʻridan-toʻgʻri aviakompaniyalardan sotib olaman, ammo ba'zida charter orqali uchish arzonroq boʻlishi mumkin. Charterning yana bir qulay jihati shundaki, agar siz sayohatingizni oldindan, 2-3 oy oldin rejalashtirsangiz, tur arzonroq boʻladi. Lekin buni oldindan rejalashtira olmayman, chunki novvoyxona faoliyati boshida har doim o‘zim turishim kerak. Agar ta'tilimni 2-3 hafta oldin rejalashtirishga muvaffaq boʻlsam, soʻnggi daqiqali qaynoq takliflarni tanlashga harakat qilaman: bir nechta sayyohlik agentliklariga soʻrovlar yuboraman va ichidan eng manfaatlisini tanlab olaman.

Koʻngilochar tadbirlar. Sevimli mashgʻulotim snoubordda uchish. Amirsoyga borib turaman, lekin u yerda pul tejay olmaysiz: asosiy xarajat u yergacha mashinada borish va changʻi chiptasini sotib olishdan iborat.

Shaharda vaqtichog‘lik qilish uchun alohida pul ajratmayman — bular mening turmush tarzim, desa ham bo‘ladi. Rahbar sifatida menga massajga borish, doʻstlarim bilan kafe va restoranlarda koʻrishib hordiq chiqarish juda muhimdir. Bu ruhiy salomatlikka sarmoya hamda charchashdan himoya degani. Bunday narsalarga oʻrtacha oyiga 2 millioncha pul sarflashim mumkin.

Katta va yillik xarajatlar

Sport va salomatlik. Soʻnggi paytlarda hech qanday sport turi bilan shugʻullanmayapman, lekin menda yillik sport abonementi bor. Bundan tashqari, har safar sport zaliga borganimda murabbiy bilan alohida shugʻullanar edim, bunga ham alohida toʻlanadi.

Har yili umumiy tibbiy tekshiruvlardan oʻtaman. Men boradigan Isroil klinikasida kompleks tekshiruvlar qilinadi, asosiy shifokorlar konsultatsiyasi ham shuning ichida. Misol uchun, endokrinologga kelasiz, u kerakli tibbiy tekshiruvlarni tayinlaydi, ular esa aynan shu paketga kiritilgan bo‘ladi. Hammasini hisoblaganda, bu ancha arzonroq tushadi.

Farzand ta'limi. Men turmush oʻrtogʻim bilan ajrashganman, qizimning xususiy va tennis maktabida oʻqish xarajatlarini sobiq erim oʻz boʻyniga olgan. Bularga pul sarflamayman, shuning uchun bu borada bosh qotirmayman.

Avtomobil xaridi. Oʻtgan yili eski Chevrolet Cobalt rusumidagi avtomobilimni unga talab eng yuqori boʻlgan paytda moʻmay pulga sotdim. Oʻsha paytda boshqa mashina olish uchun allaqachon pul yigʻayotgan edim — va nihoyat chet el mashinasini sotib oldim. Katta xarajatlar uchun oʻz oldimga maqsad qoʻyaman — masalan, keyingi ikki yil ichida ma'lum bir narsani olishim kerak boʻlsa, buning uchun bank omonatlari yordamida maqsadli ravishda pulimni tejashni boshlayman.

Depozit va bank mahsulotlari

Bank depozitlari. Depozitlar orqali koʻproq daromad olish uchun mening oʻz tizimim bor: bir vaqtning oʻzida bir nechta omonatlardan foydalanaman. Bitta depozitdan eng yuqori daromad tushadi, aytaylik 25% — lekin pulni uzoq vaqt davomida yechib olish mumkin emas. Ya'ni, men bu jamgʻarmalarni shartli ravishda faqat ikki yildan keyingina sarflashim mumkin, lekin ulardan tushadigan foiz miqdori koʻproq boʻladi.

Menda yana boshqa depozit ham bor, uning foiz stavkasi pastroq, lekin istalgan vaqtda pulni yechib olish imkoniyati mavjud. Qulayligi shundaki, pul bir chetga yigʻiladi, eng asosiysi u sugʻurtalangan, xuddi xavfsizlik yostigʻi kabi: agar biror narsa boʻlib qolsa, xotirjam daromadni yoʻqotmasdan 30 million atrofida mablagʻni yechib olishim va bemalol foydalanishim mumkin. Qoidasi shunaqa – bor-budimni bir xumga solmayman.

Keshbek. Men barcha xarajatlarni karta orqali toʻlashga va doim kvitansiyalarni olib, Soliq ilovasida QR kodli skanerlashga harakat qilaman. Keshbekni yoqimli bonus deb hisoblayman. Uni yil davomida sarflamayman — Yangi yilgacha yigʻaman va oʻzim uchun biror narsa sotib olaman. Misol uchun, 2023-yil oxirida ilovadan bir millionga yaqin pul yechib oldim — bu juda yoqimli.

Xulosa

Quyida qahramonimiz bilan suhbatning qisqacha mazmuni keltirilgan. Daryaning tejamkorlik va jamgʻarishda tayanadigan qoida va odatlari bilan oʻrtoqlashamiz:

- Doʻkonlarning sodiqlik kartalaridan foydalanish, bonus va chegirmalarga ega boʻlish.

- Uzoq vaqt xizmat qiladigan sifatli buyumlar sotib olish va har mavsumda yangi xaridlar uchun pul sarflamaslik.

- Maxsus xarid xizmatlaridan foydalangan holda chet eldan kiyim va poyabzallar buyurtma berish.

- Chet elda toʻlovlarni amalga oshirishda xalqaro kartalarning qanday ishlashini oʻrganib chiqish. Agar komissiyalar minimal bo‘lsa yoki umuman bo‘lmasa, naqd pulsiz toʻlash; agar komissiya boʻlsa, mahalliy valyutada naqd pul bilan toʻlovlar qilish.

- Sayohat paytida mehmonxonalardan ekskursiyalarni sotib olmaslik — mahalliy turoperatorlarning takliflarini koʻrib chiqish.

- Charter reyslari yoki soʻnggi daqiqalik “yonib turgan” turlarni xarid qilish.

- Agar klinikada shifokorlar va testlar uchun alohida toʻlagandan arzonroq boʻlsa, keng qamrovli tibbiy tekshiruvdan oʻtish.

- Agar qimmatbaho narsa sotib olish uchun pul tejash kerak boʻlsa, aniq maqsad qoʻyish va shu maqsadlar asosida pul yigʻishni boshlash.

- Jamgʻarma va passiv daromad uchun depozitlardan foydalanish.

- Har xil turdagi depozitlarni birlashtirish. Pulning bir qismini maʻlum bir muddat ichida yechib olish imkoniyati bo‘lmagan, lekin foiz miqdori yuqori, bir qismini istalgan vaqtda pulni yechib olish mumkin boʻlgan depozitga qoʻyish.

- Soliq ilovasi orqali keshbek olish va uni yil davomida yigʻib borib, katta miqdordagi mablagʻni sarflash.

Izoh qo‘shish