Moliyaviy odatlar: ko'p bolali ona, toshkentlik tarjimon – sarf-harajatlar, tejamkorlik va pul jamg‘arish haqida

“Moliyaviy odatlar” bo‘limida O‘zbekiston fuqarosi shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pulni qanday boshqarishi haqida gapiradi.

Nodira, 36 yosh. Muharrir, tarjimon. Toshkent shahridagi yer maydoni bor shaxsiy uyda turmush o‘rtog’i, qaynonasi va uch farzandi (2,5 yosh, 11 va 15 yosh) bilan yashaydi.

Byudjetni shakllantirish

— Oilamizda hozir turmush o‘rtog‘im muntazam ishlaydi. U davlat xizmatida va davlat xizmatchisining o'rtacha maoshini oladi. Asosiy lavozimimda tug'ruq ta'tilidaman (televideniyeda muharrirman), lekin turli tashkilotlarda frilanser - tarjimon, muharrir bo'lib ham ishlayman. Ingliz, turk, rus tillarini mukammal bilaman; filmlar, seriallar tarjima qilaman va bu faoliyatimni uyda - oilamdan, xonadonimdan uzilmagan holda amalga oshiraman. Frilanserlikdan oylik daromadim ish hajmiga bog‘liq – o‘rtacha hisobda 3-5 million so‘m atrofida. Televideniyeda to‘liq ishlaganimda bir vaqtning o‘zida ikki yoki uchta muharririyat bilan hamkorlik qilganman: masalan, bo‘limdagi vazifamdan tashqari, dublyaj bo‘limi uchun matnlar tayyorlardim. Ya'ni, doim qo'shimcha pul ishlash yo‘llarini topishga, asosiy ishim bilan baravar olib borishga harakat qilganman.

Oilamizning har bir a‘zosi o‘z byudjetiga ega. Asosiy harajatlar – oziq-ovqat mahsulotlari, bolalarning o‘qishi, kommunal to‘lovlar, ta'til – hammasi turmush o‘rtog‘imning zimmasida. Men pullarimni xohishimga ko‘ra ishlataman. To‘g‘ri, turmush o'rtog'imga yordam beraman: kerak bo'lsa, oziq-ovqat mahsulotlari sotib olishim yoki ba'zi to‘lovlarni amalga oshirishim mumkin. Harajatlarim - asosiy xaridlar emas: o'zim va bolalarim uchun kiyim-kechak, ba'zi mavsumiy harajatlar. Daromadimning asosiy qismini jamg‘arishga harakat qilaman, buning uddasidan chiqaman ham.

Qaynonam nafaqa oladilar, bu pulni o'zlari rejalaydilar. Gap, “yashirin kassa” o‘ynaydilar - bu ular uchun pul jamg‘arishning o'ziga xos usuli. Dugonalar, qarindoshlar kafeda yoki uyda to‘planishadi, muloqot qilishadi va galma-gal davradagi bir kishi uchun pul yig'ishadi. Ya'ni, o‘tirishning har bir ishtirokchidan 100 ming, 500 ming, bir million, 100 dollar olish mumkin, natijada katta pul yig‘iladi.

Oylik va kunlik harajatlar

Oylik harajatlarga kommunal xizmatlari uchun to‘lovlar, internet, televizor, oziq-ovqat mahsulotlari kiradi, xo‘jayinim avtomobili uchun kredit to'laydi. Yana pampers-tagliklar, bolalarimning o‘qishi (kanselyariya tovarlari, forma, kiyim-kechak, kuni uzaytirilgan guruh uchun to‘lov, repetitorlar, kurslar), kunda maktabga qatnashi uchun pul, tushlik puli, yo‘l chiptalari. Bolalarim ATTO yo‘l chiptalaridan foydalanadilar: avtobus chiptasi naqd pulga 2000 so‘m, ATTO kartasi bilan esa arzonroq - 1700 so‘m. Agar bir soat ichida boshqa transportga o‘tsangiz, yo‘l haqiga 1000 so‘m to‘laysiz; bir soat ichida uchinchi transportga o‘tsangiz, bepul ketaverasiz.

Uy-joy kommunal xizmatlari va oziq-ovqat mahsulotlari. Kommunal to‘lovlarni xo‘jayinim nazorat qiladi. Uning mobil ilovasi bor; barcha ma'lumotlarni shu ilovaga kiritadi; nimani qancha iste'mol qilayotganimizni, qancha pul sarflanayotganimizni kuzatib boradi. U kommunal to‘lovlarni karta orqali to'laydi, menimcha, keshbek ham oladi. Oziq-ovqat mahsulotlariga qancha sarflashimizni aniq aytolmayman, bularni odatda xo‘jayinim sotib oladi. Maoshining asosiy qismi shunga ketadi.

Ba'zida promo-kodlardan foydalanamiz, o'g'lim ularni Uzum Tezkor orqali ovqat buyurtma qilganimizda topadi. Bizda do'konlarning sodiqlik kartalari yo'q, doim olishni unutamiz. Lekin har safar chek olganimizda, ulardagi QR kodlarni Soliq.uzda skanerlaymiz va keshbek olamiz. Har oyda keshbek kartaga o‘tadi va darhol yangi harajatlarga sarflanadi.

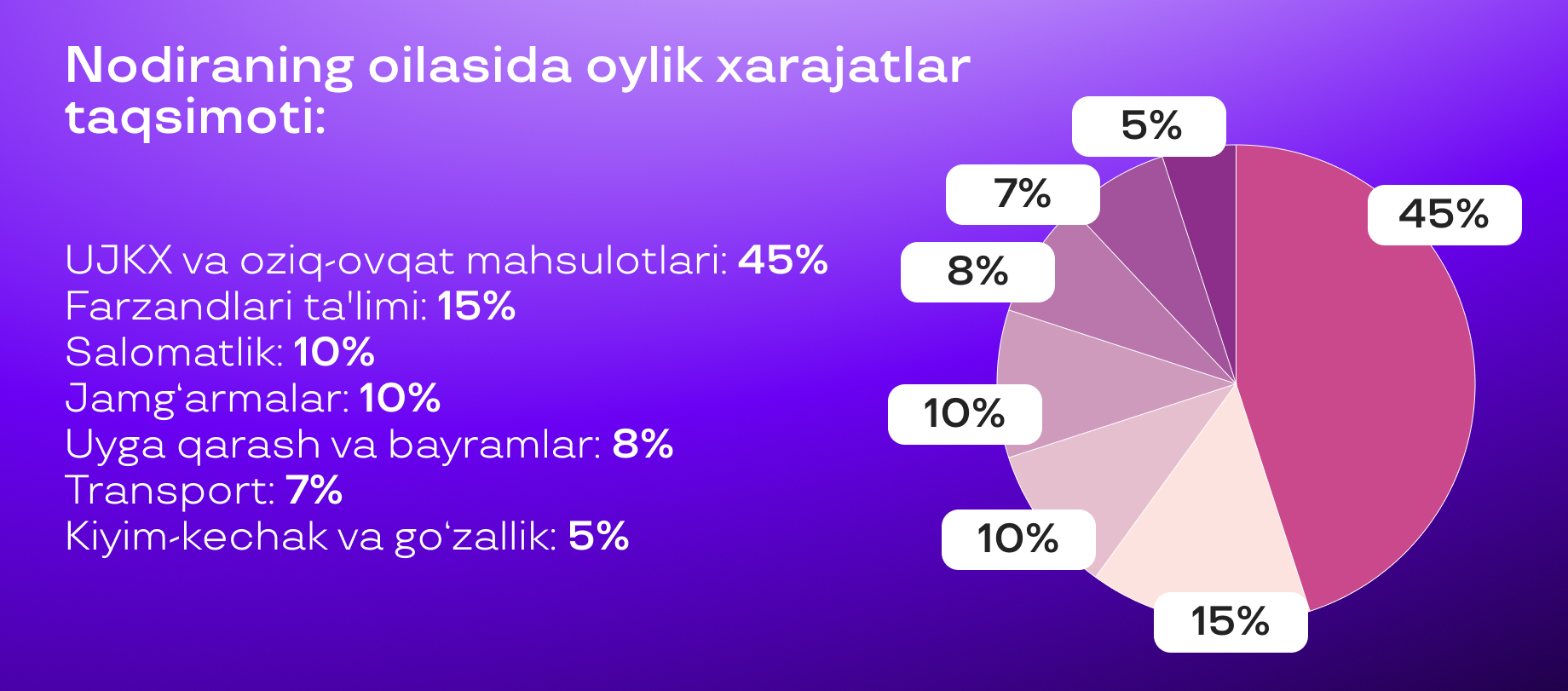

Nodiraning oilasida byudjetning deyarli yarmi uy-joy kommunal xizmatlari to‘lovi va oziq-ovqat mahsulotlariga ketadi, qolgan mablag'lar transport, ta'lim, jamg'armalar va boshqalar ehtiyojlarga taqsimlanadi.

Avtomobil. Men shaxsiy mashinamda yuraman - qizimni bog'chaga olib boraman; bozorga, supermarketga, poliklinikaga boraman. Turmush o‘rtog‘im o‘zinikida yuradi. Bu borada ham o‘ziga yarasha harajatlar bor: benzin, texnik xizmat, yuvish. Mashinamga oyiga 600-800 ming sarflayman, bu pulni xo‘jayinim beradi. U ham, men ham qonunga rioya qiluvchi haydovchilarmiz. Keskin-qo‘pol harakatlarsiz haydaymiz, “shumaxerlik” qilmaymiz. Jarima olmaslikka harakat qilamiz – jarimalar kamdan-kam bo‘ladi. Oxirgi kelgan jarimani erim 15 kun ichida 50% li chegirma bilan to'ladi.

Salomatlik. Qaynonam 71 yoshdalar, qandli diabetga chalinganlar. Shuning uchun dori-darmon doimiy harajatlarimizga kiradi. Pulni tejash yo‘llari: Toshkentda juma kunlari bemorlarni tekin qabul qiladigan tibbiyot markazlari mavjud. Test topshirishingiz, ultratovush tekshiruvidan o'tishingiz mumkin. Bunday xizmatdan ba'zan o‘zim foydalanaman. Ba'zi 24 soat ishlaydigan markazlar yarim tundan keyin xizmatlarga 50 foiz chegirma taklif qiladi. Chet ellik shifokorlar Hindiston, Janubiy Koreya, Turkiyadan kelib, bemorlarni bepul qabul qilishadi.

Kiyim va go'zallik harajatlari. Kiyim-boshni onlayn sotib olishga harakat qilaman. Arzonga tushadi. Ham supermarket yoki bozorga borib ovora bo‘lmaysiz. Telegramda o‘zim ishonadigan 3-4 ta shoping-guruhim bor. Shularda kiyim tanlayman. Uyim yonidagi sartaroshxonaga oyiga bir marta boraman. U yerda doimiy mijozman. Lekin sport bilan shug'ullanmayman, chunki uch bolali hayotning o‘zi sportday gap.

Ilgari, tug‘ruq ta'tiliga chiqqunga qadar o‘zimga har oyda 2 million so‘mga yaqin pul sarflardim. Ishga qatnagan paytlarim hali mashinam yo'q edi. Transportga, tushlikka, o‘tirishlarga ketardi; agar hamkasblardan kimningdir tug'ilgan kuni bo'lsa, pul yig‘ilardi. 2021 yilda uchinchi marta farzandli bo‘ldim. Shundan beri tug'ruq ta'tilidaman, o‘z-o‘zidan sarf-harajatim keskin kamaydi – hozir oyiga 1 000 000 ham ketmaydi.

Katta va yillik harajatlar

So‘nggi paytlarda katta harajat umuman bo'lmadi, bunday harajatlar zarur bo'lganidagina amalga oshiriladi. Eng katta xaridimiz avtomashina bo‘ldi, lekin biz uni sotib yubordik, chunki mashina sarmoya edi (bu haqda quyida, “Tejamkorlik” blokida gapirib o'tamiz - muharrir eslatmasi).

Hovli, uy-joyga qarash. Toshkentda katta yer uchastkasi daromad emas, balki harajatdir: uyni saranjomlashga ko‘p mablag‘ ketadi. Barcha uy yumushlarini mustaqil bajara olmaymiz. Masalan, daraxtlarga, hovliga qarash, ba'zan tomga chiqish kerak bo‘ladi. Har bahor va kuzda biz kimnidir yollashimizga to‘g‘ri keladi - viloyatdan bir tanishimiz biznikiga kelib yordamlashadi. U barcha qo'shnilarning uyini ham tozalaydi, hovlisini saranjomlaydi. Xizmat haqi – kishi boshiga kuniga 300-500 ming so‘mgacha. U yigit 1-2 kun ishlaydi.

Bolalar ta'limi. Farzandlarimning ta'lim olishi uchun soliqlarni qaytarish usulidan foydalanmayman - bolalarim davlat maktabi va davlat bog'chasiga borishadi. Ta'limga pul tejashning boshqa usullari bor. Ba'zi o'quv markazlarida o‘qish haqini 3-5-6 oy oldindan to'lasangiz, chegirma olasiz. Masalan, o‘g‘lim yaqinda IT kursini tamomladi. To‘qqiz oy o‘qidi, oyiga 1 300 000 so‘m. Agar siz olti oy uchun oldindan to'lab qo‘ysangiz, unda narx oyiga 1 millionga aylanadi.

Dunyoviy va diniy bayramlar. O'tgan yili biz zakot bera olmadik - qo'limizda pul yo'q edi - lekin bu yil berishimiz kerak. Ikki katta bayram – Ramazon hayiti va Qurbon hayitida bolalar, jiyan va nevaralarga sovg‘alar beramiz. Yangi yil, 8-mart bayramiga ham anchagina pul ishlatiladi. 8-mart munosabati bilan sovg‘a-salomga 1 000 000 so‘mga yaqin mablag‘ sarfladik. Buni ko‘p deyolmayman – Yangi yil bayramiga ko‘proq ketdi. Turmush o‘rtog‘im bayram sovg'alariga sarflanadigan mablag'ni oldindan hisoblab chiqadi: ketadigan pulni hisoblab chiqib, shu miqdorni sarflamaslikka harakat qiladi.

Ramazon oyida ko'pchilik iftorlik qiladi - bu ham sarf-harajat, ancha pul ketadi. Yilda bir marta qaynonam bilan “gap” qilishimiz kerak, navbatimiz noyabrda. Har qanday tadbirni uyda o'tkazish - gapmi yoki bayram tadbirimi – hammasi harajat, bir talay narsa sotib olish kerak. Axir dasturxon badastir bo‘lishi kerak-da! Kafe yoki restorandagi o‘tirishdan qimmatga tushadi. Ammo biz uyda mehmon kutamiz, chunki keksa avlodga shunisi ma'qul - an'anaga aylangan bu. Oilaviy iftorlik uchun (taxminan 15 kishi) 1,5-2 million, agar mehmonlar ko'proq bo'lsa - 2,5-3 million sarflaymiz. Gap o‘ynaganda ham shunday bo‘ladi. 20–30 kishi yig‘ilsa, 3 million so‘m atrofida ketadi. Lekin bu hisob-kitob hammada har xil bo‘lishi mumkin.

Dam olish va o'yin-kulgi harajatlari

Xobbi. Xobbi va o'yin-kulgiga deyarli pul sarflamayman. Lekin xo‘jayinimning xobbisi bor. U dunyoning turli mamlakatlari banknotalarini yig'adi, kattagina kolleksiyasi bor - hatto Pasxa va Kergelen orollarining pullari ham bor. Men esa ijtimoiy tarmoqlarda biron hikoya o‘qishim mumkin, psixologiya bo'yicha bironta blogni titkilashim yoki trening tinglashim mumkin, lekin bunga mablag‘ sarflamayman.

Dam olish va sayohatlar. Har yili bahorda Toshkent viloyatidagi So‘qoq qishlog‘iga ko‘k somsa yegani, bolalar bilan varrak uchirgani boramiz. Bir kunga shaxsiy mashinamizda boramiz, yo‘lda biron kafeda to'xtab tushlik qilamiz.

Yozda oilaviy 7-10 kunga toqqa, dam olish sihatgohlariga boramiz. Pulingizni tejamoqchi bo‘lsangiz, bahorda sayohat qiling (keyinchalik, yoz mavsumida narxlar keskin ko'tariladi), lekin o‘zim bunday qilmaganman. Biz asosan davlat dam olish sihatgohlarida dam olamiz. Ishxonamning kasaba uyushmasi va xo‘jayinimning ishi orqali yo‘llanma olamiz va 100% emas, balki kamroq to'laymiz. Ba'zan ta'til harajatlarini teng bo‘lamiz, o'tgan yili turmush o‘rtog‘imning o'zi hammasini to'ladi – o‘zaro kelishib ish ko‘ramiz.

Pul jamg‘arib, chet elga dengizga borishni xohlayman – xo‘jayinim bilan bu haqda kopp gaplashamiz. O‘g‘lim to‘qqizinchi sinfni tugatayapti, ikki yildan so‘ng universitetga o‘qishga kiradi – o'shanda o‘qish shartnomasini to‘lashimiz kerak bo‘ladi. Hozircha bunday muammo yo'q. Shungacha chet elga borib kelishga ulgurmoqchiman.

Omonat va bank mahsulotlari

Dollar va depozitdagi jamg'armalar. 2018-yilda men qo‘shimcha ish oladigan xususiy kanallardan birida “Muhtasham yuz yil” serialini namoyish qila boshlashdi. Taxminan bir yarim yil davomida onam va dadam bilan serialni tarjima qildim, ular - bu borada mening ustozlarim. Asosiy ishim ham bor edi. Olgan qalam haqimni (serial uchun yaxshigina haq oldik) xalqaro kartaga qo'ydim. Xorijiy valyutada jamg‘arma bo‘lsin, deb uni dollarda saqladim. Dollarni har doim ham sarflolmaysiz, natijada pulim yi‘'ilib qoldi. Shu pulga bir yarim yil ilgari o'zimga kreditsiz mashina sotib oldim.

Xo‘jayinimning aytishicha, bank pul jamg'arish uchun ishonchli joy, kerak bo‘lganida albatta shu pulni olasiz, pul hech qayoqqa yo'qolmaydi. Ammo daromad, foyda olish uchun sarmoya kiritishning boshqa usullari ham mavjud. So'nggi 1,5-2 yilda xo‘jayinim bilan puldan pul keltiradigan usullarni topdik.

Avtomobil orqali investitsiya kiritish. Avvaliga UzAutodan shartnoma asosida mashina sotib oldik. Uni sotdik-da, daromadni bo‘lib oldik (mashinaga navbat kutmasdan, shartnomalar qachon ochilishini kuzatib o‘tirmasdan; mashinani sotib olib, darrov haydayman deganlar bu xizmatdan foydalanadilar - muharrir eslatmasi). Keyinchalik tartib-qoida o'zgartirildi, bunga ko‘ra bir kishi yiliga atigi ikkita avtomobil sotib olishi mumkin ekan, ya'ni foyda qilish uchun faqat ikkita shartnomadan foydalanish mumkin edi (cheklovlar O'zbekiston Respublikada chakana savdo qoidalarining yangilangan 119-bandida bayon etilgan - muharrir eslatmasi).

Xo‘jayinim bunday vaziyatda uzoqqa borolmasligimizni tushundi; shunda bo'lib-bo'lib to'lash rejasiga o'tishga qaror qildik. Reja tartibi quyidagicha: siz biron nima sotib olasiz, o'z narxingizni belgilaysiz va uni kimgadir bo'lib-bo'lib to‘lash sharti bilan berasiz. Hozirda Toshkentda avtomobilni 30% yillik daromad bilan ijaraga berish mumkin. Taqqoslash uchun - Uzum Nasiya deb ataluvchi to‘lov rejasi bor. Shunday qilib, biz shu to'lov rejasiga avtomobil shaklida sarmoya kiritdik va bu halol hisoblanadi.

Bank kartalari. Bank kartalaridan doim foydalanamiz, maoshlarimiz shunga tushadi. Benzin, oziq-ovqat mahsulotlari va onlayn xaridlar uchun doim kartadan foydalanaman. Naqd puldan deyarli foydalanmayman. Ammo qo‘limda naqd pul bo‘lsa, qiziq odatim bor: eng katta miqdordagi kupyurani, masalan, 200 000 so‘mni maydalamaslikka, sarflamaslikka harakat qilaman, shu pulni olib qo‘yaman. Bolalarning qo'li etmaydigan biron yashirin joyga qo'yaman. Bu pulni bank kartasiga o'tkazmayman - ba'zan naqd pul ham kerak bo'p turadi. Sizni to'y yoki tug'ilgan kunga taklif qilishganda, sovg'a olishga ulgurmasangiz, tadbir egasiga konvert berganingiz ma'qul, o‘zi pulni rejalab ishlataveradi.

Meni faqat bitta so‘m kartam bor. Kartamning afzalligi - pul o'tkazmalari uchun yarim foiz to‘layman, ko'plab boshqa banklarda 1% komissiya yechib olishadi. Turmish o‘rtog‘imning esa bir talay kartasi bor: Apelsin bor edi, keyin Uzumnikini oldi va hokazo. O‘zi iqtisodchi bo'lgani uchun, moliyaviy mahsulotlarni yaxshi tushunadi. Beshta yoki ettita bank ilovalari bor. Har bir kartadan turli imtiyozlarni oladi: ba'zilarida komissiyasi kamroq, boshqalarida keshbek ko‘proq.

Xulosa: foydali layfxaklar

Qahramonimiz bilan qilgan suhbatimizdan quyidagi xulosani chiqardik. Nodira va uning oilasi pulni tejash va jamg‘arish borasida qo‘llaydigan strategiyalar, qoida va “fishkalar” ro‘yxatini keltiramiz — ehtimol, o‘zingiz uchun qiziqarli va mos g‘oyalarni toparsiz.

- Bir nechta bank kartalariga ega bo'ling va har birining imtiyozlaridan foydalaning.

- Soliq ilovasi orqali cheklarni skanerlang va xaridlar uchun 1% keshbek oling.

- Chegirmalar uchun promo-kodlardan foydalaning - masalan, Uzum Tezkordan.

- Omonatingizni sarflab qo‘yishdan qo‘rqsangiz, zarur bo'lmagan pullarni dollarda saqlang.

- Maosh olganingizda, ma'lum qismini yoki eng katta kupyurani olib qo‘ying.

- Agar jarima olsangiz, uni tezda to'lang - buning uchun 50% li chegirma sizniki.

- Agar xohlasangiz, "Yashirin kassa" o'yinini sinab ko'ring. Pul topish yo'li emas bu, balki pulni jamg‘arish usullaridan biri. Qoidaga ko'ra, har uchrashuvda siz do'stlaringiz bilan umumiy "kassa"ga ma'lum miqdorda pul berasiz. Aytaylik, 10 ta do'st, har biri 100 000 so'mdan. “Kassa”da jami 1 million so'm yig‘iladi. Yanvar oyida pul birinchi ishtirokchiga beriladi. Fevralda o'yin takrorlanadi - yana pul yig'iladi va ikkinchi ishtirokchiga million beriladi. Mart oyida - agar siz uchinchi o'rinda bo'lsangiz - million sizniki.

O‘yinning mohiyati moliyaviy intizomda. 100 000 so'mni mustaqil olib qo‘yishingiz qiyin, pulni nimagadir sarflab qo‘yishingiz mumkin. Ammo "Yashirin kassa"ga pul bersangiz, bilingki, oylarning birida bu pulni albatta qaytarib olasiz – jamg‘arib, katta qilib olasiz.

- Taklif etiladigan bonuslardan xabardor bo'ling: qahramonimizda bo‘lganidek, imtiyozli dam olish yoki uyali aloqa, oziq-ovqat mahsulotlari, tibbiy xizmatlar uchun tovon puli va hokazo.

- Imkoniyatingiz bo'lsa, bir necha oy davom etadigan o'quv kurslarining ta'lim haqini bir to'lovda amalga oshiring, shunda buning uchun chegirma olasiz.

- Juma kunlari qaysi klinikalar bepul xizmat ko‘rsatishini bilib oling. Bu ham mablag‘ingizni tejaydi.

Izoh qo‘shish