Финансовые привычки: многодетная мама и переводчик из Ташкента — о тратах, экономии и накоплениях

В рубрике «Финансовые привычки» жители Узбекистана рассказывают, как они формируют личный или семейный бюджет, как пользуются банковскими продуктами и как распоряжаются деньгами.

Нодира, 36 лет.Редактор, переводчик.Живёт в своём доме с участком в Ташкенте с мужем, свекровью и тремя детьми (2,5 года, 11 и 15 лет).

Формирование бюджета

— В нашей семье сейчас постоянно работает муж. Он на госслужбе, получает средний оклад государственного работника. Я нахожусь в декрете на основной должности (редактор на телевидении), но работаю на фрилансе в разных организациях — переводчиком, редактором. Знаю английский, турецкий, русский, перевожу фильмы, сериалы и могу делать это дома, не отлучаясь от семьи и хозяйства. Мой доход от фриланса в месяц зависит от объёма работы — получается 3–5 млн сумов в среднем. Когда работала постоянно на ТВ, я сотрудничала сразу с двумя–тремя редакциями: например, помимо задач в своём отделе, ещё готовила тексты для отдела дубляжа. То есть всегда старалась находить дополнительные пути заработка, совмещать.

Бюджет у нас в семье отдельный у всех. Основные расходы — продукты, обучение детей, коммунальные услуги, отдых — всё на муже. Мой бюджет я использую на своё усмотрение. Конечно, помогаю супругу: могу купить продукты или оплатить какие-то услуги, если есть надобность. Мои расходы — это не первостепенные покупки: одежда себе и детям, какие-то сезонные траты. Я стараюсь, чтобы моя зарплата по большей части скапливалась, мне удаётся её откладывать.

Свекровь получает пенсию и тоже распоряжается ей сама. Участвует в гапах и играет в «тёмную кассу»— это для неё своего рода способ накоплений. Друзья, коллеги или родственники встречаются в кафешке или дома, общаются и собирают деньги для кого-то одного из круга поочерёдно. Так можно получить 100 тысяч, 500 тысяч, миллион сумов, 100 долларов с каждого участника круга — крупную сумму.

Ежемесячные и регулярные траты

Наши ежемесячные траты — это коммунальные услуги, интернет, телевидение, продукты, муж выплачивает кредит на машину. Ещё памперсы, обучение детей (канцтовары, форма, одежда, продлёнка, репетиторы, курсы), деньги для них в школу, на обеды и проездные. Дети пользуются проездными карточками АТТО: наличкой проезд стоит 2000 сумов, а с карточкой АТТО меньше, 1700 сумов. Если в течение часа вы пересядете на другой транспорт, оплачиваете ещё 1000 сумов, а если пересядете на третий транспорт за час, то тогда этот проезд уже будет бесплатным.

ЖКУ и питание. Коммунальными платежами заведует муж. У него есть мобильное приложение, он все данные туда заносит, ведёт учёт, сколько и чего мы потребляем, сколько денег уходит. Он оплачивает ЖКУ картой и, предполагаю, получает кешбэк. Траты на продукты назвать точно не могу, их тоже обычно покупает муж. Но основная сумма уходит на них.

Иногда пользуемся промокодами, их находит сын, когда заказываем еду через Uzum Tezkor. Карт лояльности магазинов у нас нет, постоянно забываем о них. Но каждый раз, когда получаем чеки, сканируем QR коды на них в Soliq.uz и получаем кешбэк. Каждый месяц кешбэк возвращается на карту и сразу у нас уходит на новые траты.

Автомобиль. Я езжу на своей машине — вожу дочку в садик, по базарам, в супермаркет, в поликлинику — муж на своей. Здесь тоже расходы: на бензин, содержание, мойку. На мою машину уходит где-то 600–800 тыс. в месяц, их даёт муж. И он, и я являемся законопослушными водителями, водим без выкрутасов и шумахерства, стараемся не набирать штрафов — они бывают редко. Последний, который пришёл мужу, он оплатил в течение 15 дней с момента получения со скидкой 50%.

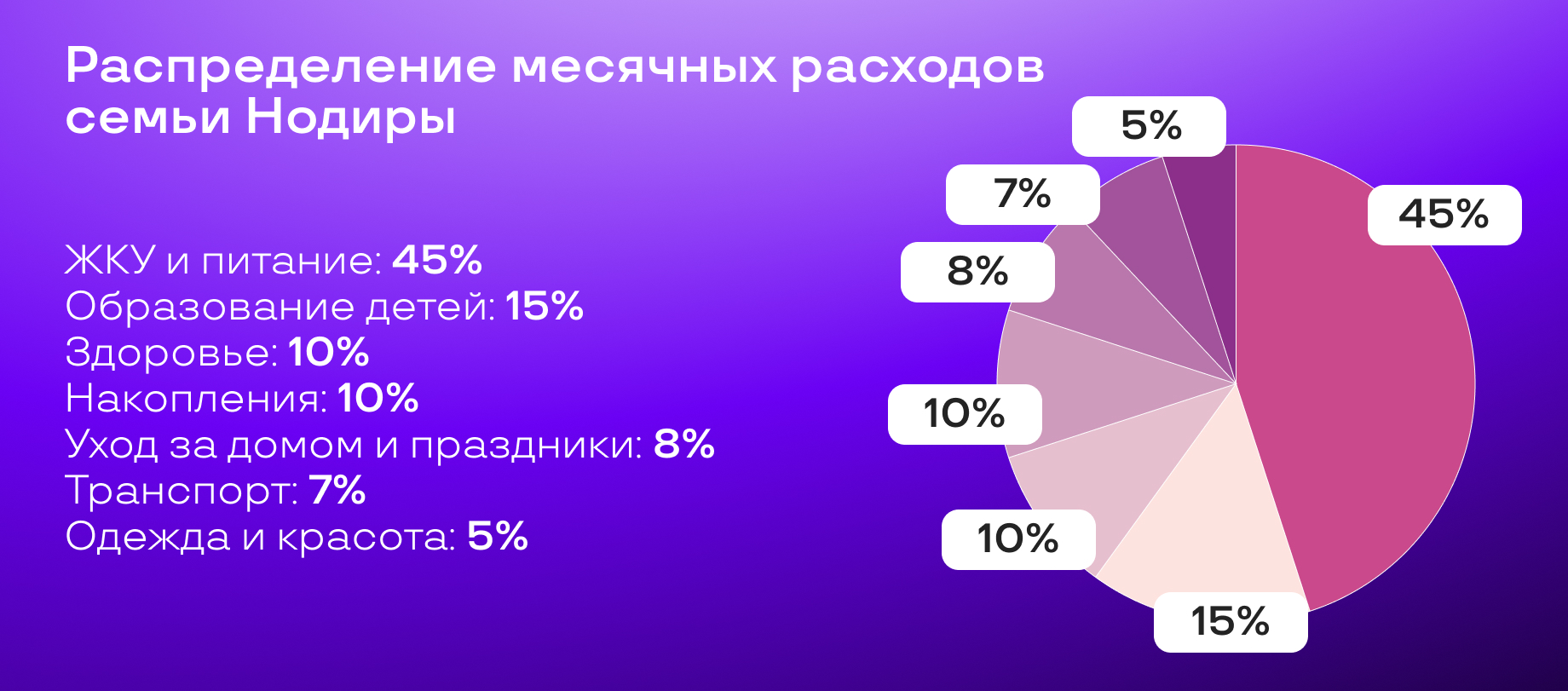

В семье Нодиры около половины бюджета уходит на оплату ЖКУ и питания, а остальные средства распределены между транспортом, образованием, накоплениями и другими нуждами.

Здоровье. Свекрови 71 год, она диабетик, так что лекарства у нас — тоже регулярные расходы. Из способов сэкономить: в Ташкенте есть медицинские центры, которые по пятницам принимают пациентов бесплатно. Можно сдать анализы и пройти обследование вроде УЗИ — иногда я этим пользуюсь. Некоторые круглосуточные центры после полуночи делают 50-процентную скидку на услуги. Бывает, что иностранные врачи приезжают — из Индии, Южной Кореи, Турции — и консультации проводят бесплатно.

Одежда и красота. Одежду я стараюсь покупать онлайн — так дешевле и не нужно тратить время, ходить в супермаркет или на базар. У меня есть 3-4 шопинг-группы в Telegram, которым я доверяю, там и смотрю варианты. В парикмахерскую, салон рядом с домом, где я постоянная клиентка, хожу где-то раз в месяц. А спортом не занимаюсь, потому что жизнь с тремя детьми — уже спорт.

Раньше, до декрета, в месяц на себя у меня уходило около 2 млн сумов. Когда ходишь на работу — а тогда у меня ещё машины не было — тратятся деньги на транспорт, обеды, посиделки, сборы, если у кого-то день рождения на работе. В 2021-м я родила третьего ребёнка, с тех пор нахожусь в декрете и трачу на себя меньше — 1 000 000 даже не уходит.

Крупные и ежегодные траты

Крупные траты в последнее время не случались, они бывают по мере необходимости. Самая большая наша покупка — машина, но мы её продали, так как авто было инвестицией (об этом ниже, в блоке «Накопления» — прим. ред.).

Уход за домом. В Ташкенте большой участок — это не доходы, а расходы: много уходит на содержание дома. Не все домашние дела мы можем сделать сами, например, ухаживать за деревьями, двором, на крышу иногда залезать. Каждый весной и осенью приходится кого-то нанимать — к нам приезжает наш знакомый из области, он же и во всех соседских домах убирается, занимается участками. Это стоит от 300 до 500 тыс. сум. в день на человека, он работает 1–2 дня.

Образование детей. Возвращением налога на обучение детей я не пользуюсь — у нас государственная школа и государственный садик. На образовании можно сэкономить по-другому. Некоторые учебные центры предлагают скидки, если вы заранее платите за 3–5–6 месяцев. Например, сын недавно закончил курс IT. Девять месяцев он учился, это стоило 1 300 000 сумов в месяц. Но если вы заранее и сразу платите за шесть месяцев, то цена будет равна 1 млн в месяц.

Светские и религиозные праздники. Закят в прошлом году мы не смогли давать — денег не было на руках — но в этом году уже должны. На два больших праздника Ураза-байрам и Курбан-байрам детям, племянникам, внукам делаем подарки. На Новый год, 8 Марта тоже уходит много денег. На 8 Марта на подарки потратили где-то 1 000 000 сумов, но это малость — на Новый год ушло больше. Траты на подарки в праздники муж заранее рассчитывает: он прикидывает сумму и старается не тратить её.

Во время Рамадана многие делают ифтар — это тоже трата, и тоже крупная сумма. Ещё раз в год нам нужно справить гап со свекровью, наш черёд в ноябре. Провести любое мероприятие дома — домашний гап или домашние застолье — это расходы, столько всего нужно купить и на стол выложить! Получается дороже, чем в кафе или ресторане. Но мы выбираем праздновать дома, потому что старшее поколение так любит, — это уже традиция. На семейный ифтар (ок. 15 человек) тратится где-то 1,5–2 миллиона, если гостей больше — 2,5–3 миллиона. Та же история и с гапом. Если собираются 20–30 человек, расход — в районе 3 миллионов сум. Но всё у всех индивидуально.

Траты на отдых и развлечения

Хобби. Трат на хобби и развлечения у меня нет, а вот у мужа были. Он любил собирать банковские купюры разных стран мира, у него целая коллекция — есть деньги даже острова Пасхи, островов Кергелен. Я же для души могу прочесть что-то в соцсетях, какой-нибудь блог по психологии, посмотреть или послушать тренинг, но это не траты.

Отдых и поездки. Каждой весной мы ездим в Ташкентскую область в Сукок — отведать зелёную самсу, с детьми змеев воздушных запустить. Едем на своей машине одним днём, останавливаемся только где-то в кафешке.

Летом семьёй дней на 7–10 отправляемся в горы, в дома отдыха. Из способов сэкономить здесь — планировать поездку на весну (позже, во время жаркого сезона цены летят вверх), но этим я не пользовалась. Мы в основном отдыхаем в государственных домах отдыха. В них через профсоюз и работу мужа получаем путёвку и оплачиваем не 100%, а меньше. Иногда на отдых мы складываемся, в прошлом году муж сам оплатил путёвку — это у нас в семье обговаривается.

Хочется накопить деньги и съездить куда-то за рубеж на море — мы с мужем часто говорим на эту тему. Сын заканчивает девятый класс, через два года ему поступать в университет — тут уже нужно будет оплачивать контракт на образование. А пока такой проблемы нет, хочется успеть отдохнуть за границей.

Накопления и банковские продукты

Накопления в долларах и вклады. В 2018-м году на частном канале, куда я пошла подрабатывать, начали транслировать сериал «Великолепный век». Где-то полтора года я переводила его с мамой и папой, они мои наставники в этом деле. Плюс у меня основная работа была. Все деньги, которые получала, — а платили за сериал нам очень хорошо — я скидывала на международную карту. Хранила в долларах, чтобы у меня были накопления в валюте. Доллары растрачивать не всегда удобно — вот они у меня и копились. В итоге на них полтора года назад я сама купила себе машину, без кредита.

Муж говорит, что банк для накоплений — это надёжно, ты точно деньги получишь, никуда они не исчезнут. Но есть и другие способы инвестирования, чтобы получить доход, пользу и выгоду. В последние года 2–1,5 мы с мужем нашли варианты, которые могут принести деньги из денег.

Инвестиции с авто. Сначала купили машину в UzAuto через контракт, её продали и доход поделили между собой (люди пользуются такой услугой, чтобы не ждать автомобиль и не отслеживать, когда открываются контракты, а купить машину и сразу начать на ней ездить — прим. ред.). Потом правила поменяли так, что в год человек может купить только две машины, то есть получалось использовать для заработка только два контракта (ограничения описаны в обновлённом пункте 119 в правилах розничной торговли в РУз — прим. ред.).

Муж решил, что с этим далеко дело не пойдёт, мы лучше перейдём в рассрочку. Это работает так: вы покупаете какую-то вещь, устанавливаете свою цену и отдаёте кому-то в рассрочку. В Ташкенте сейчас можно отдать людям машину в такую аренду с доходом 30% годовых. Для сравнения — есть рассрочка Uzum Nasiya. Вот мы вложились в такую же рассрочку, только с автомобилями, и она считается халяльной.

Банковские карты. Банковскими картами мы пользуемся постоянно, зарплата у нас на них. Я постоянно использую карту для оплаты бензина, продуктов, онлайн-покупок. Практически наличкой не пользуюсь. Но если на руках оказываются наличные, у меня есть интересная привычка: самую крупную купюру, например 200 000, я стараюсь не разменивать и не тратить, а откладывать. Убираю куда-нибудь в ящик, недоступный для детей. На банковскую карту эти деньги не перекладываю — бывают моменты, когда нужно именно наличка. Когда вас приглашают на свадьбу, на день рождения, а вы не успели подготовить подарок, лучше отдать конверт, чтобы человек сам деньгами распорядился.

Сумовая карта у меня сейчас осталась одна. Её преимущество — полпроцента за переводы, когда у многих других банков комиссия 1%. А у мужа целая коллекция: и Apelsin был, потом он Uzum подключил и т. д. Он по образованию экономист, разбирается в финансовых продуктах. У него пять или семь банковских приложений, с разных карт он берёт разные плюсы: где-то поменьше комиссии, где-то побольше кешбэк.

Резюме: полезные лайфхаки

Ниже — короткий итог разговора с нашей героиней. Делимся списком со стратегиями, правилами и «фишками», которые использует Нодира и её семья для экономии и накоплений, — возможно, вы найдёте что-то интересное и подходящее для себя.

- Иметь несколько банковских карт и пользоваться привилегиями каждой.

- Сканировать чеки через приложение Soliq и получать 1% кешбэком с покупок.

- Использовать промокоды для скидок — например, в Uzum Tezkor.

- Хранить деньги, которые не требуются прямо сейчас, в долларах, чтобы избежать соблазна потратить накопления.

- Откладывать деньги, когда получаете их, — фиксированную сумму с зарплаты или самую крупную купюру.

- Если случаются штрафы, оплачивать их быстро — за это получать скидку 50%.

- При желании попробовать игру в «Тёмную кассу». Это не способ заработка, но один из вариантов накопить деньги. Согласно правилам, каждую встречу вы с друзьями отдаёте в общую «кассу» определённую сумму. Скажем, 10 друзей, с каждого — 100 000 сумов. Итого в «кассе» 1 млн сумов. В январе он отправляется человеку, который заранее выбран первым. В феврале игра повторяется — деньги снова собирают и миллион отдают второму участнику. В марте — если вы третий в очереди — миллион уже ваш.

Смысл с финансовой точки зрения — в дисциплине. 100 000 сумов регулярно бывает трудно отложить самостоятельно, велик риск потратить деньги. Но с «тёмной кассой» вы отдаёте деньги и точно знаете, что в один из месяцев получите их на руки обратно — и сразу крупной суммой.

- Быть в курсе всех бонусов, которые предлагает работа: льготный отдых, как в случае нашей героини, или же компенсация мобильной связи, питания, медицинских услуг и т. д.

- Если есть возможность, оплачивать учебные курсы, образование длительностью в несколько месяцев сразу, единым платежом, — и получать за это скидку.

- Узнать, в каких клиниках бывают бесплатными услуги по пятницам, — и также экономить бюджет.

Добавить комментарий