Sof foyda nima va uni qanday hisoblash mumkin

Biznesni endi boshlagan paytda, ishlar qanday ketayotganini aniqlash oson emas. Bir qarashda, aylanmada pul bor, demak, hammasi yaxshi, deb o‘ylashingiz mumkin. Ammo bu taassurot aldamchi bo‘lishi mumkin. Korxona haqiqatda qanchalik samarali ishlayotganini tushunish uchun sof foydani bilish kerak.

20 yillik tajribaga ega buxgalter, "Business Explorer" qo‘shma korxonasi rahbari Anna Ufimtseva bilan birga bu ko‘rsatkichning mohiyatini, uning ahamiyatini va uni to‘g‘ri hisoblash usullarini ko‘rib chiqamiz.

Sof foyda nima

Sof foyda (SF) — hisobot davrida barcha xarajatlar, soliqlar va majburiyatlar chegirib tashlanganidan so‘ng qolgan mablag‘. Masalan, xomashyo va materiallar sotib oldingiz, uskunalarni ta'mirladingiz, kredit bo‘yicha qarzlarni to‘ladingiz, ijarador bilan hisob-kitob qildingiz, xodimlarga maosh berdingiz, byudjetga soliq o‘tkazdingiz va boshqa hech kimga hech qanday haq to‘lashingiz kerak emas. Bundan keyin qolgan pul miqdori sof foyda hisoblanadi.

Tadbirkor bu summani o‘z xohishiga ko‘ra tasarruf etishga haqli. Daromadni kompaniya egalari o‘rtasida taqsimlash, ya'ni dividendlar to‘lash yoki xodimlarni rag‘batlantirish mumkin. Yoki bu mablag‘ni korxonani rivojlantirishga sarflash mumkin, bu holda kredit olish talab etilmaydi. Yoki pulni kutilmagan xarajatlar uchun zaxirada qoldirishi mumkin. Kompaniya zaxirasida pul bo‘lsa, demak, uning ishlari yaxshi ketyapti, bu investorlarni jalb qiladi. Shunday ekan, SFning yuqori ko‘rsatkichlari har qanday biznesning maqsadi hisoblanadi.

Tadbirkorlar uchun adabiyot: biznes haqidagi eng yaxshi kitoblar

Nima uchun kompaniyaning sof foydasini aniqlash kerak

Avvalo, ko‘rsatkich biznesingiz daromad yoki zarar keltirayotganini aniqlashga imkon beradi. Bu har doim ham aniq bo‘lavermaydi.

Aytaylik, do‘kon har oyda 800 mln so‘m daromad keltiradi. Tovarlarning tannarxi 600 mln so‘mni tashkil etadi. 200 mln qolyapti va bir qarashda bu yomon emasdek tuyuladi. Mulkdor hech qanday chora ko‘rmaydi va olgan pulini sarflaydi. Keyingi hisobot davrida esa kompaniya kutilmaganda bankrot bo‘ladi. Chunki 180 mln so‘m majburiy to‘lovlarga sarflangan, SF esa oyiga atigi 20 mln ni tashkil etgan. Ya'ni tadbirkor ishlab topganidan ko‘ra ko‘proq pul sarflagan.

Agar SF bo‘lsa, demak, biznes resurslarni samarali sarflayapti va biznesni to‘g‘ri yurityapti.

Sof foyda boshqa daromad turlaridan qanday farq qiladi

Ko‘pincha sof foydani taqsimlanmagan foyda bilan adashtirishadi. Ularning haqiqatan ham umumiy jihatlari ko‘p: ikkalasi ham — biznesning daromadliligi yoki zarar keltirishi ko‘rsatkichi. Agar SF hisobot davri, masalan, bir yil uchun hisoblansa, taqsimlanmagan foyda korxona faoliyat ko‘rsatgan butun davr uchun hisoblanadi. Bu kompaniya tashkil etilganidan beri daromad olgan, ammo mulkdorlar o‘rtasida taqsimlanmagan summa.

Masalan, yil boshida biznesning taqsimlanmagan foydasi 500 mln so‘mni tashkil etadi. Yil davomida kompaniya 150 million sof foyda ko‘rdi. Bu summalarni qo‘shib, 650 mln olamiz — yil oxirida taqsimlanmagan foyda shunday bo‘ladi.

SFni yana nima bilan adashtirish mumkin:

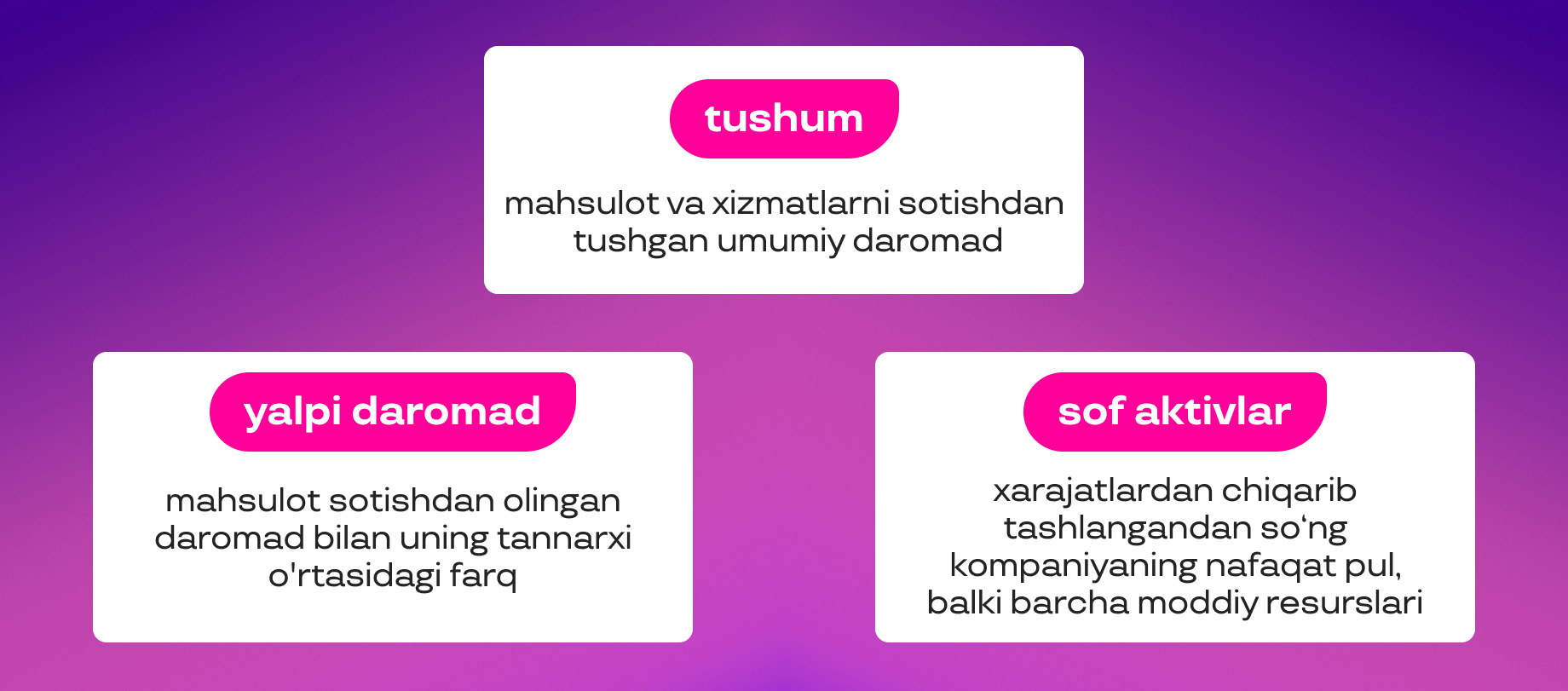

- Tushum. Bu tovarlar va xizmatlarni sotishdan olingan umumiy daromad. Tushumni hisoblashda mahsulot tannarxi va boshqa xarajatlar hisobga olinmaydi.

- Yalpi foyda. Mahsulotni sotishdan olingan daromad va uning tannarxi o‘rtasidagi farq.

- Sof aktivlar. Ular taqsimlanmagan foyda, zaxira, ustav kapitali, tovar-moddiy boyliklar, asosiy mablag‘lar — qisqacha qilib aytganda, xarajatlar chegirib tashlanganidan keyin nafaqat kompaniyaning pul mablag‘lari, balki barcha moddiy resurslarini o‘z ichiga oladi.

Ko‘rsatkichni hisoblashda nimani inobatga olish kerak

Sof foydani hisoblash uchun daromad va xarajatlarni bilish muhimdir. Ammo ba'zida tadbirkorlar biri va ikkinchisi nimani anglatishini to‘g‘ri aniqlay olmaydilar. Ikkita misol keltiramiz.

Bir tovar partiyasini qarzga yuklab jo‘natdingiz. Bir tomondan, sotuv amalga oshdi, ikkinchi tomondan — hali pul olmadingiz. Ularni daromad sifatida hozir hisoblash kerakmi yoki hisob raqamiga pul tushishini kutish kerakmi?

Siz xomashyo sotib olib, mahsulot ishlab chiqardingiz, lekin hali hech narsa sotmadingiz. Pul sarflangan, demak, bu xarajat. Lekin bu foyda bilan bevosita bog‘liq. U holda bularni qaysi hisobot davrida hisobga olish kerak: mablag‘lar sarflangan joriy davridami yoki keyingi, tovar sotilgan davrdami?

Agar bu savollarga aniq javob berilmasa, hisob-kitoblarda xatoliklar yuzaga kelishi mumkin. Shunday ekan, aniqlik kiritish uchun quyidagilar zarur:

- hisobot davrini tanlash (ko‘pincha bu bir oy);

- daromadlarga kechiktirilgan foydani yoki faqat haqiqiy foydani kiritish haqida qaror qabul qilish;

- xarajatlarni qachon hisobga olishni aniqlash: pulni sarflanganda yoki undan real foydalanganda.

Anna Ufimseva20 yillik tajribaga ega buxgalter, Business Explorer QK rahbari“Sof foydani hisoblashda barcha bajarilmagan majburiyatlarni hisobga olish muhimdir. Masalan: ish haqi. Siz uni shu oyda hisoblab, keyingi oyda to‘laysiz. Yetkazib beruvchilar va xaridorlar bilan hisob-kitoblar 100 foiz oldindan to‘lov bo‘yicha amalga oshirilmaydi. Shuning uchun haqiqiy SFni hisoblash uchun kelajakda barcha majburiyatlar bo‘yicha to‘lovlarni hisobga olish kerak”.

Sof foydani qanday hisoblash mumkin

Sof foydaning to‘liq formulasi quyidagicha:

((tushum - tannarx) - davr xarajatlari + moliyaviy faoliyatdan olingan daromadlar - moliyaviy faoliyat xarajatlari) - daromad solig‘i.

O‘zgaruvchilarni izohlaymiz.

Tushum — tovarlar, mahsulotlar, ishlar yoki xizmatlarni realizatsiya qilishdan olingan daromad.

Tannarx — asosiy faoliyat uchun qilinadigan xarajatlar, masalan, xomashyo, tovarlarni sotib olish, ishlab chiqarishda ishtirok etuvchi ishchilarning ish haqi, uskunalarga xizmat ko‘rsatish.

Davr xarajatlariga ijara haqi, ishlab chiqarish bilan bevosita bog‘liq bo‘lmagan xodimlarning ish haqi, reklama, marketing xarajatlari va boshqalar kiradi.

Moliyaviy faoliyatdan olinadigan daromadlarga, masalan, dividendlar, omonatlar bo‘yicha foizlar, ijobiy kurs farqi kiradi.

Moliyaviy faoliyat xarajatlariga — kreditlar bo‘yicha foizlar, milliy valyuta kursi pasayganda ko‘rilgan zararlar.

Masalan:YaTT bir oyda 60 mln so‘mlik mahsulot sotdi. Uni ishlab chiqarish uchun 45 mln, reklama, savdo va bino ijarasi uchun 4 mln sarflagan. Tadbirkorning har oyda 1,5 mln so‘m to‘laydigan krediti bor. Shu bilan birga, bankda oyiga 800 ming daromad keltiradigan depozit ham bor. YaTT aylanma solig‘ini 4% stavka bo‘yicha to‘laydi.

Hisoblaymiz:

Soliq chegirib tashlagunga qadar foyda: (60 000 000 - 45 000 000) - 4 000 000 - 1 500 000 + 800 000 = 10 300 000

Soliq: (60 000 000 + 800 000) × 4% =2 432 000

SF: 10 300 000 - 2 432 000 = 7 868 000 so‘m.

Natijani qanday tahlil qilish kerak

Sof foyda ko‘rsatkichini dinamikada tahlil qilish kerak. Masalan, o‘tgan yili qancha edi, bu yil qancha, ko‘rsatkich o‘syaptimi yoki yo‘qmi.

Shuningdek, sof foyda rentabelligi = (sof foyda / tushum) x 100% deb hisoblash mumkin. Bu ko‘rsatkich biznes har bir so‘m tushumdan qancha SF olishini belgilaydi. Uni ham dinamikada yoki biznes yo‘nalishlari o‘rtasida taqqoslash kerak.

Masalan: YaTT divan va stullar sotadi. Divanlardan olingan tushum — 500 mln, stullardan — 300 mln. SF: divanlar — 200, stullar — 150.

Sof foyda rentabelligi: divanlar = (200 / 500) х 100% = 40%; stullar = (150 /300) х 100% = 50 %. Divanlardan olinadigan tushum va sof foyda ko‘proq, ammo rentabellik stullarga qaraganda pastroq. Demak, biznes stullarni sotishdan ko‘proq foyda ko‘radi.

Sof foydani qanday oshirish mumkin

Ishlab chiqarish xarajatlarini kamaytiring. Masalan, chegirma qilishga tayyor bo‘lgan boshqa xomashyo yetkazib beruvchini toping.

Logistikani optimallashtiring. Yetkazib berishning qaysi varianti qulayroq ekanligini hisoblab chiqing: o‘z kuchingiz bilanmi yoki transport kompaniyalari yordamida.

Mahsulot sifati ustida ishlang. Tabiiy tarkibni afzal ko‘radigan xaridorlarni jalb qilish uchun biror xomashyo yoki tovarni, masalan, ekologik jihatdan toza mahsulotga almashtirish, uni qadoqda belgilab qo‘yish mumkin.

Savdo bozorini kengaytiring. Masalan, oflayn do‘koningiz bo‘lsa, onlayn savdo qilishni boshlang. Veb-sayt yaratish uchun kuch va mablag‘ sarflamaslik uchun marketpleysda — Uzum Market kabi tayyor elektron savdo maydonchasida ishlashni boshlash mumkin.

Xodimlarni rag‘batlantiring. Moddiy va nomoddiy rag‘batlantirish usullaridan foydalaning. Ishidan mamnun xodimlar kompaniya daromadini oshirish uchun yanada samarali ishlaydi.

Qo‘shimcha daromad manbalarini yarating. Masalan, erkin pullarni bank depozitiga qo‘yib, foiz olish mumkin

Sof foyda haqida qisqacha

- Daromad va xarajatlar, shu jumladan soliqlarni to‘lash va to‘lanmagan majburiyatlar o‘rtasidagi farq sof foyda deb ataladi.

- Bu biznes samaradorligining asosiy ko‘rsatkichidir.

- Sof foyda qanchalik katta bo‘lsa, biznesning rentabelligi shunchalik yuqori bo‘ladi.

- Ko‘rsatkichni dinamikada tahlil qilish kerak: shunda biznesning moliyaviy holati haqida obyektiv tasavvurga ega bo‘lasiz.

- SFni oshirish uchun daromadni oshirishga va xarajatlarni kamaytirishga harakat qiling.

Izoh qo‘shish