Gul biznesi egasining moliyaviy odatlari: omonatlar, xarajatlar va tejash usullari to‘g‘risida

“Moliyaviy odatlar” ruknida O‘zbekiston aholisi shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pullarni qanday boshqarishi haqida so‘zlab beradi.

Luiza, 34 yoshGul studiyasi egasi va SMM-mutaxassis

Toshkentda turmush o‘rtog‘i va farzandi bilan yashaydi

Byudjetni shakllantirish

— Kasbim bo‘yicha butafor-rassomman. Ta'lim olganimdan so‘ng 6-7 yil floristika bilan shug‘ullandim, keyin dekret tufayli orada tanaffus bo‘ldi, keyinchalik bir muddat SMM va marketing sohasida ishladim. Bir yildan sal oshdi — gullar olamiga qaytdim, biroq endi yollanma ishchi bo‘lib emas, balki o‘z ishimni ochdim.

Hozir bir nechta daromad manbalarim bor: kichikroq gul studiyasi, shuningdek, SMM xizmatlarini ham ko‘rsataman, autsorsda loyihalar olib boraman. Ular ko‘p vaqtni olmaydi, shu bilan birga qo‘shimcha xavfsizlik yostig‘i bilan ta'minlaydi. Inson o‘z biznesini boshlayotganida, birdaniga hamma narsadan voz kechib, daromad manbalarini yo‘qotmasligi kerak, deb hisoblayman — chunki biznes qanday ketishini hech qachon bilib bo‘lmaydi. Shu sababli, men o‘z kuch-quvvatimni, jumladan moliyaviy imkoniyatlarimni oqilona hisoblab chiqish tarafdoriman. Yaqinlarimga ham bir emas, bir nechta daromad manbalariga ega bo‘lish juda muhimligini doim aytaman.

Barcha daromadlarni qo‘shib hisoblaganda, men Toshkentdagi o‘rtacha ko‘rsatkichdan yuqori daromad olaman. Turmush o‘rtog‘im yaxshi pul topadi va oilamizni to‘liq ta'minlay oladi. Boshidan u shunday taklif qilgan: “Daromadi qanday bo‘lishidan qat'i nazar, o‘zing yoqtirgan ishing bilan shug‘ullan. Sen ishlab topadigan pul — seniki, o‘zingga yoki boshqa istagan narsangga sarf qil, men esa oilamiz uchun, hammamiz uchun ishlayman.” Lekin men bu masalaga boshqacha qarayman, ayol kishi ham oila daromadi haqida qayg‘urishi kerak, deb hisoblayman.

Aytish mumkinki, byudjetimiz umumiy, garchi bir-birimizning pullarimizni hisoblamaymiz va hammasini bitta g‘aznaga qo‘ymaymiz. Asosiy narsalarni — kvartira, kommunal xizmatlari, oziq-ovqat xarajatlari bo‘ladimi, asosan, erim qoplaydi. Men esa, ishdan qaytayotganimda uyga biror narsa sotib olmoqchi bo‘lsam yoki yetkazib berishga ko‘proq narsa buyurtirsam, bajonidil o‘z pulimdan qilaman. Shu bilan birga, turmush o‘rtog‘im "sen ham xarajat qilyapsan-ku" deganday, ogohlantirmasdan kartamga pul o‘tkazib qo‘yishi mumkin. Shunday qilib, ikkimiz ham umumiy ehtiyojlar uchun murosa qilgan holda, savol-javobsiz va taqsimlamasdan sarf qilamiz.

Daromadimning bir qismini albatta jamg‘arib qo‘yaman — bu odatim 17 yoshimdan, ishlashni boshlaganimdan beri bor. O‘sha paytda daromad juda kam bo‘lishiga qaramasdan, har ehtimolga qarshi jamg‘arma qilib qo‘yishga harakat qilardim.

Oylik xarajatlarni rejalashtirish odatim yo‘q, biroq qancha ishlab topilgan va biznesga qancha sarflanganini kuzatib boraman. Buning uchun Numbers'dan foydalanaman, bu Excel'ga o‘xshaydi. Numbers'da barcha daromadlarimning jadvali va daromad diagrammasi mavjud: masalan, qaysi manba menga qancha foiz daromad keltirganini ko‘raman, gul do‘konimdan tushgan daromad vaqt o‘tishi bilan qanday o‘sib borayotganini kuzatishim mumkin.

Moliyaviy odatlar: sinxron tarjimon frilansdan daromadlari, ipoteka va xarajatlar haqida

Doimiy xarajatlar

Oziq-ovqat. Mahsulotlarni sotib olayotganda, sodiqlik dasturlaridan foydalanamiz — deyarli barcha do‘konlarda jamg‘arma yoki chegirma kartalari mavjud. Bunday kartalar telefonimga papka qilib saqlab qo‘yganman — oziq-ovqat, alohida do‘konlar, banklar — ulardan muntazam ravishda foydalanaman.

Meva-sabzavotlarni eski odatimizga ko‘ra, bozordan sotib olamiz. U yerda keshbek va bonuslar kabi imtiyozlar yo‘q, lekin u yerning narsalari mazaliroq. Qadoqlangan mahsulotlarni esa do‘konlardan sotib olamiz. Ba'zida bir xil mahsulotlarni uchta yoki undan ortiq xarid qilganda, narxini arzonlashtirib beradigan gipermarketga boramiz. Bira to‘la bir oyga yetadigan yorma, konservalarni olishimiz kerak bo‘lsa, shunday qilamiz, oshxonada bu narsalar doim tursin, deymiz. Ya'ni, bir yo‘la ko‘proq xarid qilib, kamroq pul sarflaysiz.

Onda-sonda yetkazib berish xizmatlaridan foydalanib turaman, ko‘pincha gul studiyasida ishlayotganimda. Ilovada qaysi restoranlar yaqinroq va qaysilarining yetkazib berish xizmati arzonroqligini ko‘rib chiqaman. Shuningdek, uyga yarim tayyor mahsulotlarni ham buyurtma qilaman: agar ko‘p miqdorda va ancha vaqtga yetadigan qilib olsam, yetkazib berish uchun deyarli pul olinmaydi, o‘zim ko‘tarib yurishimga ham hojat qolmaydi.

Uy-joy kommunal xizmatlari va aloqa. Internet, aloqa va kommunal xizmatlar uchun to‘lovlarni Uzum orqali amalga oshiramiz. Ilovada “Mening uyim”, alohida — “Studiya” vkladkasi bor. Papkaga kiraman — u yerda suv, elektr energiyasi va hokazolar bor. Uyning to‘lovlari bilan ko‘proq turmush o‘rtog‘im shug‘ullanadi, lekin to‘satdan, aytaylik, elektr energiyasi uchun to‘lov balansi tugayotganini ko‘rsam, hech qanday savollarsiz kerakli summani to‘lab qo‘yishim mumkin.

Bu juda ham qulay, ota-onalarimiz qanday qilib kvitansiya ko‘tarib, qayerlargadir borib yurishgan ekan-a! Hozir hammasi onlayn, vaqt tejaladi. Yana keshbek ham tushadi. Qiziqish yuzasidan bugun ilovaga kirib ko‘rdim: bir yil davomida uy-joy kommunal xizmatlari uchun 250 ming so‘m qaytarib berilibdi. Bu keshbekka odatda ko‘cha mushuklari uchun ozuqa sotib olaman, ular tez-tez studiyamizga kelib turadi.

Transport. Yarim yil oldin o‘zimning mashinamda yurishni boshladim, bungacha taksida yurardim — lekin undan unchalik ham ko‘p foydalanmasdim. Piyoda yurishni juda yaxshi ko‘raman, farzandimni bog‘chadan olishga ham, do‘konga ham, ishga ham piyoda ketaverardim. Hozir, studiya ochilgach, ko‘proq mashinamda yuraman.

Avtomobilim gibrid, biroq benzinga pul sarflamayman. Yarim yil ichida atigi ikki marta benzin quydik, har ehtimolga qarshi — mabodo mashinani oldindan zaryadlashni unutib qo‘ysam, deb. Elektrda yuraman, bu juda tejamli. Agar transport xarajatlarimni erimniki bilan solishtiradigan bo‘lsak, u haftasiga benzinga 600 ming so‘m sarflaydi, men esa zaryadlash uchun oyiga — ko‘pi bilan 200 ming so‘m ishlataman.

Farzand ta'limi. Qizim nolinchi sinfni bitirib, birinchi sinfga o‘tdi. Biz xususiy fransuz maktabiga boramiz, har oy taxminan 6 million so‘m farzandimning ta'lim olishi uchun sarflanadi. Maktab muddatli to‘lovni taklif qilmaydi, ammo tejash uchun boshqa bir katta afzalligi bor: butun yil uchun belgilangan narx. To‘lov yevroda belgilanadi, chunki maktab fransuzcha, lekin valyuta kursi biz uchun o‘zgarmaydi. Masalan, farzandim xususiy bog‘chaga borganida bir yil ichida narxi uch yoki to‘rt barobar, taxminan 3 million so‘mdan 4,5 million so‘mgacha oshgan payt bo‘ldi. Hozir biz har bir kvartal uchun, ya'ni uch oy oldinga to‘laymiz, shu sabab summa birdaniga oshib ketishidan xavotirlanmasak ham bo‘ladi.

Tashqi ko‘rinish va salomatlik. Tashqi ko‘rinish — manikyur, qoshlar, sochlarga — ko‘p pul sarflamayman. Ishim shu qadar bir maromga solinmaganki, bunga shunchaki ulgurmayapman. Lekin, albatta, parvarish kosmetikasini muntazam sotib olib, o‘zimga qarayman. Ko‘p va bittada sotib olishga harakat qilaman, ko‘pincha chet eldan buyurtma beraman — bu tanlovni kengaytirish va ba'zan hatto chegirmalar, bonuslar, referal dasturlar orqali tejash imkonini beradi.

Kiyim-kechak. Do‘konlarga ko‘p bormayman, menga onlayn buyurtma qilish qulayroq. Yoki, ba'zan, sayohat paytida, yaxshigina shopping qilib olishim ham mumkin. Hattoki, aytaylik, yozda sayohatga chiqqan bo‘lsam, qishki botinka sotib olishni uddalagan paytlarim ham bo‘lgan. Bir necha bor shunday bo‘lganki, mavsumiy bo‘lmagan buyumlarni xarid qilganman — arzon savdo bo‘lgani uchun emas, balki juda yoqib qolgani uchun. Shu bilan birga, keyinchalik tushunasan: ham yaxshi bir narsa oldim, yana pul ham tejab qoldim!

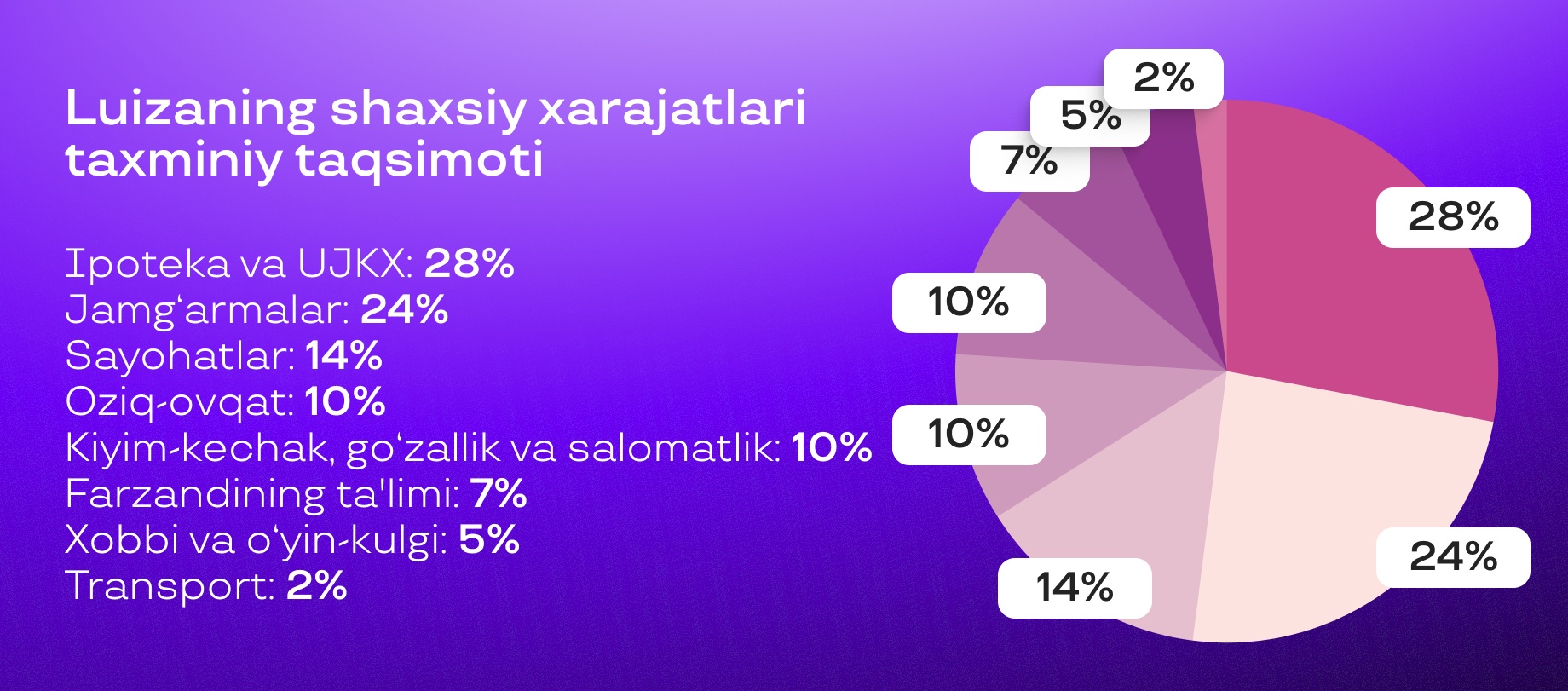

Biznes xarajatlarini hisobga olmagan holda Luizaning oilaviy xarajatlari taxminiy taqsimoti

Katta va yillik xarajatlar

Kvartira xaridi va ta'mirlash. So‘nggi ikki yil ichidagi eng katta xarajat — kvartira xaridi va uni ta'mirlash bo‘ldi. O‘zimizga uy sotib olishga jiddiy yondashdik: hisob-kitoblar, jadvallar, qancha pul kerakligi va qancha sarflashimiz mumkinligini tushungan holda aniq tahlil qildik.

Kvartirani ipotekaga oldik, boshlang‘ich badal, to‘lovlar va birato‘la ta'mirlash uchun xarajatlarni hisobladik. Jamg‘armalarni omonatlar yordamida to‘pladik — uyda men ham, erim ham naqd pul yig‘maymiz. Depozitni yopib, foizini olish va shartli ravishda santexnikaga pul sarflash uchun omonat muddati tugagach, unda qancha pul bo‘lishini tushunardik.

Bayramlar. Bolaligimdan Yangi yilni yaxshi ko‘raman, men uchun u tug‘ilgan kundan ham yorqinroq. Albatta uyni bezataman, archa yasataman, kompozitsiyalar tanlayman. O‘tgan yilgi bezaklarim borligiga qaramay, yangi narsalarga pul sarflashim mumkin. Qo‘shimchasiga, albatta, yaqinlarimga sovg‘alar xarid qilaman. Xarajatlarga oldindan tayyorlanmayman, tejashga harakat qilmayman — shunchaki “pulni tejash kerak” degan narsaga ko‘z yumib qo‘ya qolaman va bayram shukuhiga bajonidil sho‘ng‘ib ketaman.

Dam olish va o‘yin-kulgi

Xobbi. Men ijodga qiziquvchi odamman. Epoksid smolasi bilan shug‘ullanaman (to‘g‘ri, hozir tanaffusdaman, chunki studiya bilan bog‘liq ishlarim ko‘p), o‘zimga yangi xobbi o‘ylab topaman. Mana shu joyda tejamayman, ijod uchun materiallarga ko‘p pul sarflashim mumkin. Oloy bozorida sevimli do‘konlarim, San'at galereyasi qoshidagi bir nechta kanselyariya do‘konlari bor. Shuningdek, marketpleyslarda xarid qilish va vositachilar orqali chet eldan buyurtma qilishni yaxshi ko‘raman. Transport kompaniyalarida qayta sotib olish xizmati bor: ariza va kerakli tovarlar ro‘yxatini yuborish mumkin — va ular boshqa mamlakatdan hammasini sotib olib, alohida qo‘shimcha to‘lov bilan sizga olib keladi.

Bo‘sh vaqt. Qahvaxonalarni yaxshi ko‘raman, shunday bo‘ladiki, haftada bir-ikki marta qahva ichgani kiraman yoki qahvaxonada uchrashuv belgilayman. Dam olish kunlarida birgalikda nonushta qilamiz, lekin ko‘pincha tushlikni oilamiz bilan ko‘chada qilamiz — bu allaqachon odat tusiga kirgan. Biroq klub yoki barlarda ko‘ngilxushlik qilishlar bizda yo‘q. Biz sog‘lom turmush tarzi tarafdorimiz, birinchi navbatda chekishga qarshiman. Vaqti-vaqti bilan shuni o‘ylab qolamanki, yomon odatlarimiz yo‘qligi uchun ham juda katta mablag‘ tejaladi, — va bu g‘oyani yaqinlarim orasida ham targ‘ib qilaman.

Sayohatlar. Har yili chet elga borishga harakat qilamiz. Uy-joy qidirish uchun Booking'dan foydalanamiz. U doimiy mijozlar uchun chegirmalar taqdim qiladi, turmush o‘rtog‘im esa ish bilan tez-tez safarlarga uchadi — shu sababli bonuslarimiz bor. Bundan tashqari, har bir aviakompaniyada bonus dasturi mavjud. Aviachiptani tizimga kiritish orqali ballar olish, to‘plash va chiptaga ishlatish mumkin. Va albatta, chiptalarni oldindan rejalashtirib olinsa, har doim mablag‘ni tejash mumkin.

Chet ellarda hisob-kitoblarni ko‘pincha xalqaro bank kartasi orqali amalga oshiramiz. Har ehtimolga qarshi naqd pul olishga ham harakat qilamiz, lekin oxirgi marta juda kam naqd pul oldik, uni choychaqa uchun ishlatdik. Hammasini karta orqali to‘ladik, chunki bu juda qulay. Toshkentda ham xuddi shunday, asosan kartalardan, hatto ko‘proq onlayn-ilovalardan foydalanamiz — hammasini telefon orqali amalga oshirish mumkinligidan xursand bo‘laman. Xizmatlar to‘lovi, qahvaxonalardagi to‘lovlar, xaridlar uchun to‘lov bo‘ladimi, nimaiki bo‘lsa, barchasini karta orqali bajaramiz — buning uchun bonus ham olamiz.

Jamg‘armalar va bank mahsulotlari

Bank ilovalari va keshbek. Turli xil xaridlar uchun keshbek olaman, hozir bu juda ommabop bo‘lgan. Barcha imkoniyatlardan foydalanaman: Soliq ilovasidan ham, Uzum ilovasidan ham. Kartalarim turli banklarga tegishli bo‘lishiga qaramay, men Uzumdan foydalanaman va onlayn-to‘lov orqali keshbek to‘plashim ham mumkin. Bu servisni juda yoqtiraman, chunki yoqimli jihatlari bor, masalan, yuqori foizli keshbek — 20% gacha.

UDS ilovasidan ham foydalanaman. Bu ko‘p turdagi do‘konlar, studiyalar, go‘zallik salonlarini o‘z ichiga olgan yagona bonus tizimi. Ushbu tizim orqali ballarni to‘plash va hamkorlik tarmog‘ida sarflash mumkin. Ya'ni, zoodo‘konga borib, bonuslar olishim va keyin ularni boshqa joyda sarflashim mumkin. Shunchaki bu ilovada QR-kodni skanerlab, UDS bonuslarini olish, keyin esa QR-kodli chekni olib, uni Soliqqa yuklash kifoya.

Men Soliq ilovasida keshbek to‘plab, yangi telefon sotib olaman deb hazillashardim — xizmatdan ikki yil davomida foydalanib, 5 million so‘mga yaqin keshbek oldim. Kvartirani ta'mirlaganimiz hisobiga yaxshigina mablag‘ jamg‘arishga muvaffaq bo‘ldik: qurilish materiallari, santexnika uchun katta xarajatlar qildik. Lekin gullar studiyasini ochayotganimda, hammasini sarfladim: pullarni yechib, biznes ochishda ba'zi ehtiyojlar uchun ishlatdim.

Jamg‘armalar va bank omonatlari. Ilgari men uyda pul yig‘ardim, naqd pullarni dollarda saqlardim — bu ota-onamdan o‘tgan, ular bizni shunga o‘rgatishgan. Lekin oxirgi besh yil ichida omonatlarni afzal ko‘ryapman. So‘mlik omonatlarni tanlayman, ba'zida foiz stavkasi yaxshiroq banklarni ko‘rsam, bankni o‘zgartirishim mumkin.

Hozirgi kunda to‘rtta bank omonatim bor. Hammasi bir xil, ya'ni bir xil stavka bo‘yicha — lekin bu mening psixologik layfxakim. Oldimga maqsad qo‘yaman — omonatda ma'lum miqdorda, shartli ravishda, bir million bo‘lishi kerak, deyman. Jamg‘arma shunga yetganda, omonatni to‘xtataman, to‘ldirmayman — umuman tegmayman — va yangisini ochaman.

Bundan tashqari, ishlatishim mumkin bo‘lgan omonatim ham bor. Agar oy oxiriga qadar byudjetni yetkaza olmasligimni tushunsam, — masalan, studiya ijarasi uchun to‘lov qilish kerak, ammo pulim yetmayotgan bo‘lsa — omonatdan qisman yechib olishim va foizlarni yo‘qotmasligim mumkin. Foizlar, to‘ldirish, qisman yechib olish va foizlarni qayta hisoblamasdan muddatidan oldin yopish imkoniyati — odatda mana shu asosiy shartlarga e'tibor qarataman.

Ikkita qo‘shimcha daromad manbasining biridan keladigan pulni (gullarni hisobga olmayman) to‘liq "aqchadonga”, omonatga yo‘naltirishga harakat qilaman. Albatta, o‘z biznesim paydo bo‘lgandan so‘ng xarajatlar ba'zan muntazam bo‘lmay qoldi. Hammasini rejalashtirib qo‘yish mumkin, aslida esa, masalan, bugun konditsioner buzilib qolishi mumkin. Yoki, masalan, yaqinda ustimizdan suv toshirib yuborishdi, ta'mirlashga to‘g‘ri keladi, deb siqilgandim. Menimcha, aynan shunaqa holatlar uchun ham pul to‘plab, jamg‘arib qo‘yish kerak — bu yaxshi ko‘nikma. Ishonchim komilki, kimki xohlasa, albatta qila oladi — farq faqat miqdorda.

Xulosa

Quyida — qahramonimiz bilan suhbatimizning qisqacha xulosasi keltirilgan. Luiza tejamkorlik va jamg‘arish uchun foydalanadigan qoidalar va odatlar bilan bo‘lishamiz:

- bonus va chegirmalarga ega bo‘lib, do‘konlarning sodiqlik kartalaridan foydalanish;

- agar bir nechta pozitsiyani bir vaqtning o‘zida sotib olish arzonroq narxda taklif qilinsa, mahsulotlarni uzoq muddatga g‘amlab sotib olish;

- uy-joy kommunal xizmatlar to‘lovini keshbek beruvchi ilova orqali amalga oshirish;

- elektromobilga o‘tish va benzindan tejash;

- sayohatlar uchun aviachiptalarni oldindan xarid qilish va aviakompaniyalarning sodiqlik dasturlaridan foydalanib, mil yoki ballar to‘plash;

- katta xarid rejalashtirilgan bo‘lsa, xarajatlarni batafsil hisob-kitob qilib, yozib borish;

- keshbek olish uchun Soliq va bank ilovalaridan foydalanish — hamda turli servislarni o‘zaro bog‘lash;

- moliyaviy maqsadlarni belgilash — qancha pul jamg‘armoqchi ekanligingizni aniqlab, bank omonatlari orqali kerakli summani yig‘ish;

- pullar zarur bo‘lib qolganda — foizlarni yo‘qotmasdan yechib olish va yopish imkoniyati mavjud bo‘lgan omonatga ega bo‘lish;

- qo‘shimcha daromad topish va imkon qadar bu manbadan kelgan pulni jamg‘armaga yo‘naltirish (yoki yomon odatlardan, impulsiv xaridlardan voz kechib, tejalgan mablag‘ni jamg‘arish).

Izoh qo‘shish

♡♡♡♡♡