Moliyaviy odatlar: floristika studiyasi direktori — moliyaviy “yostiqcha”, biznes va xarajatlar bilan ishlash haqida

“Moliyaviy odatlar” ruknida O‘zbekiston aholisi shaxsiy yoki oilaviy byudjetni qanday shakllantirishi, bank mahsulotlaridan qanday foydalanishi va pulni qanday boshqarishi haqida hikoya qiladilar.

Marina, 33 yoshLe Bouton floristika studiyasi direktori

Toshkentda turmush o‘rtog‘i va ikki farzandi bilan o‘z kvartirasida yashaydi

Byudjetni shakllantirish

Men florist sifatida 2013-yilda Le Bouton studiyasiga ishga kirib, keyinchalik shu yerda boshqaruvchi direktor lavozimiga ko‘tarildim. Bizda bitta do‘kon bo‘lib, uni 2015-yildan beri erkin jadval asosida boshqarib kelmoqdaman. Bu yerda asosan tashkiliy masalalar bilan shug‘ullanaman: jumladan, xaridlarda qatnashaman, byudjetni boshqaraman va hokazo.

Daromadim Toshkentdagi o‘rtacha maoshdan yuqori, biroq oydan oyga farq qiladi. Asosiy maoshga qo‘shimcha ravishda savdo foizlari ko‘rinishida mukofot olaman. Bunda odatda asosiy summaga 30-40% qo‘shiladi.

Turmush o‘rtog‘im bilan ikkimizning maoshimizdan shartli “konvert”da umumiy byudjetni shakllantiramiz, lekin ko‘pincha mening pullarimni jamg‘arib, xo‘jayinimnikini kundalik ehtiyojlar uchun sarflaymiz.

Ilgari byudjetni kuzatib borishga harakat qilardik. Avvaliga turmush o‘rtog‘im barcha daromad va xarajatlarni qayd etadigan ilovadan foydalandilar. Keyin har bir xarajatimizni Telegramdagi alohida chatda yozib borishga urinib ko‘rdik, ammo oy oxirida hisob-kitob qilish noqulay ekanligini tushundik. Shuning uchun hozirda moliyaviy masalalarga biroz erkinroq yondashyapmiz: har bir narsani yozib borish bizga emas ekan.

Hozir xarajatlarimning katta qismi farzandlarimga sarflanadi: qizim uch yarim yoshda, o‘g‘lim bir yosh-u sakkiz oylik.

Oila daromadi kamaydi: byudjetni qanday qayta taqsimlash kerak

Oylik va muntazam xarajatlar

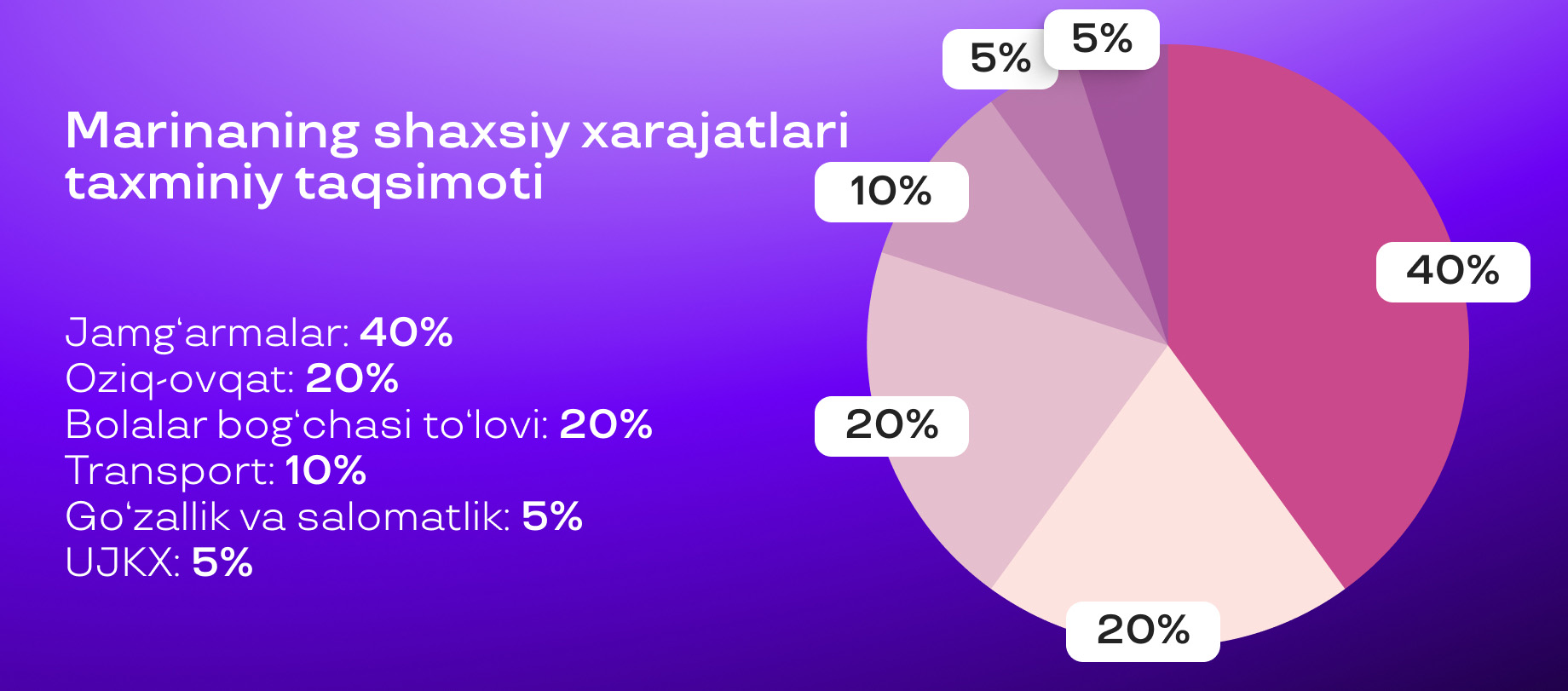

Oziq-ovqat. Muntazam ravishda mahsulotlarni do‘konlardan xarid qilamiz va haftasiga ko‘pi bilan 1,3 million so‘m sarflaymiz. Lekin, albatta, xaridlarimiz bu bilan cheklanmaydi — baribir har doim nimadir olinadi.

Asosan uyda ovqatlanishga harakat qilamiz. So‘nggi paytlarda kaloriyalarni sanab, vazn tashlashga harakat qilyapmiz, bunday vaziyatda uyda ovqatlanish ancha arzonroq bo‘ladi. Men turli xil oqsili ko‘p bo‘lgan kechki taomlarni tayyorlayman va hokazo.

Ammo, ba'zida ovqat buyurtma qilgan paytlarimiz ham bo‘ladi: turmush o‘rtog‘im bilan ikkalamiz ishlaymiz, farzandlarimiz kunduzi bolalar bog‘chasida, kechki payt ovqat tayyorlashga vaqt topa olmasligim ham mumkin. Biz 60 ga 40 nisbatda ovqatlanamiz, oxirgisi — yetkazib berish, deyishim mumkin.

Bolalar bilan yordam. So‘nggi paytlarda ko‘proq yordamchi vazifasini bajarayotgan enagamiz bor. U bolalar bilan o‘tiradi, ba'zan ulgurmasam, biror ovqat tayyorlab berishi mumkin. Uning xizmatlari uchun oyiga taxminan 5 million so‘m to‘laymiz, yana 7,5 million atrofida ikkita bola uchun bog‘chaga ketadi.

UJKX, aloqa va internet. Uy-joy-kommunal xizmatlar narxi ko‘p jihatdan mavsumga bog‘liq. Hozir yozda konditsionerlardan ko‘p foydalanganimiz sababli faqat elektr energiyasi uchun oyiga 600 ming so‘m atrofida pul sarflaymiz. Bunday ortiqcha xarajatlarni hisobga olmasak, oyiga 1 mln so‘m atrofida pul ketadi.

Mobil aloqa uchun oyiga 130 ming, internet uchun esa 120 ming sarflanadi.

Obunalar. Netflix'da akkauntimiz bor, obuna uchun 178 000 so‘m to‘laymiz, Shuningdek, 49 ming so‘mga iTV platformasidan foydalanamiz.

Transport. Biz jamoat transportidan deyarli foydalanmaymiz va shaxsiy avtomobil yoki taksida harakatlanamiz. Hozir benzinga oyiga o‘rtacha 2 mln so‘m atrofida pul sarflaymiz.

Kiyim-kechak va uy-ro‘zg‘or buyumlari. Turmush o‘rtog‘im bilan ikkimiz ham shopogolik emasmiz va kiyim sotib olishni unchalik yoqtirmaymiz. Nazarimda, bizda kiyim-kechaklar juda qimmat turadi. Kerak bo‘lsa, albatta, yangi kiyimlar sotib olaman. Masalan, issiq poyabzal bo‘lmasa, ozgan yoki semirgan bo‘lsam va hokazo.

Bizda hozir shunday yondashuv shakllanganki, men yiliga bir-ikki marta chet elga chiqaman va dam olishdagi umumiy xarajatlarimga savdo markazlaridan yangi kiyim xaridini ham qo‘shaman. Ilgari Moskva va Sankt-Peterburgga tez-tez borib turardim, lekin hozir u yerda ham narxlar yuqori.

Yaqinda Tailandga sayohat qildik va Bangkokdan kiyim-kechak sotib oldik. Aslida, endi, sayohatning asosiy maqsadlaridan biri — biror savdo markaziga borib, biror narsa xarid qilish.

Aytgancha, xarid qilish haqida. Kiyim-kechaklarni ko‘proq farzandlarimga sotib olaman. Bu xuddi bir kasallikka o‘xshaydi: shunchaki bir joydan o‘tib ketayotib, ajoyib buyumni ko‘rib qolaman va “Voy, olaman!” deb o‘ylayman. Keyin esa qizim: zo‘r, rahmat, oyijon, lekin buni kiymayman, kecha kiygan ko‘ylagimni bering, - deydi.

O‘zimga-o‘zim har qancha gapirsam ham, baribir bolalar kiyimi, poyabzalini sotib olishdan o‘zimni to‘xtata olmayman. Yoki keraksiz o‘yinchoqlarni xarid qilishdan — aslida bu ularga kerak emas, lekin biz ota-ona sifatida bunga pul sarflashni yaxshi ko‘ramiz. Ehtimol, o‘zimizning qandaydir “geshtalt”larimizni yopayotgandirmiz.

Kundalik narsalarga nisbatan, tabiiyki, boshqacha yondashuv amal qiladi. Shartli maishiy kimyoviy vositalar va boshqa uy-ro‘zg‘or buyumlarini do‘konlardan — masalan, tagliklarni qidirib yurmaslik uchun ortig‘i bilan sotib olamiz. Shu jumladan, bunday katta buyurtmalarni — masalan, o‘zim ko‘tarib yurmasligim uchun har qanday kir yuvish kukunlarini uyga yetkazib berish bilan Uzum Market orqali buyurtma qilishim mumkin.

Go‘zallik va salomatlik. Xususiy klinikalarda davolanishni afzal ko‘raman, pul to‘lab, tahlillarni tez topshirganim ma'qul. Bunday xarajatlar muntazam emas. Go‘zallikka kelsak, kosmetik to‘plamlarga ko‘p pul sarflamayman, bularni ishxonamda tez-tez sovg‘a qilishadi — faqat kerak bo‘lganda ba'zi vositalarni sotib olaman.

Dam olish. Biz turmush o‘rtog‘im bilan asosan uyda o‘tiramiz, shuning uchun ko‘ngilxushliklarimiz odatda do‘stlarimiz bilan uchrashish, biror joyda mazali ovqatlanish, biror narsa ichishdan iborat. Ba'zan tog‘ga ham borishimiz mumkin,

Katta va yillik xarajatlar

Sayohat. Ta'tilni oldindan rejalashtiramiz. O‘zimizga moliyaviy maqsadlar qo‘yamiz: masalan, mart oyida Tailandda dam oldik va keyingi sayohatga pul ajratishdan oldin ma'lum summani yig‘ishimiz kerak. Ammo impulsiv qarorlar ham bo‘lib turadi: masalan, qaynoq yo‘llanma olish ehtimolini istisno qilmaymiz.

Odatda, komissiya to‘lamaslik uchun Aviasales va Booking kabi vositachi orqali emas, balki to‘g‘ridan-to‘g‘ri chipta sotib olish va mehmonxonani bron qilishga harakat qilamiz. Lekin keyingi sayohatda narxlarni sayyohlik agentligi bilan solishtirib ko‘rishni rejalashtiryapmiz, chunki ikkita bola bilan ovqatlanish va boshqa tadbirlarni tashkil etish juda qiyin.

Bahorda oila-oila bo‘lib: singlim, turmush o‘rtog‘i va farzandi bilan uchganimizda qiziqarli voqea bo‘ldi. Hammasini biz tashkil etdik, singlimning oilasi esa turni rasmiylashtirib, charter reysga chipta sotib olishdi. Bundan tashqari, ular to‘g‘ridan-to‘g‘ri uchib kelishdi, biz esa Bangkok orqali uchib, boshqa ichki masalalarga ham xarajat qildik. Shunday bo‘lsa-da, ular uchun sayohat taxminan 4 million arzonroq bo‘ldi.

Boshqa katta xaridlar. Kreditga hech narsa olmaslikka harakat qilamiz, chunki bunda ko‘pincha ortiqcha to‘lov bo‘ladi. Ko‘proq naqd pulni ma'qul ko‘ramiz.

Shu bilan birga, foydali moliyaviy vositalardan foydalanamiz. Masalan, mashinamizni foizsiz nasiyaga sotib olganimiz: summaning yarmini birdaniga to‘lab, qolganini 18 oyda bo‘lib to‘ladik. Nasiya qisqa muddatga beriladi, lekin mas'uliyatni o‘z zimmamizga olib, o‘z vaqtida ortiqcha to‘lovsiz to‘liq to‘lab bo‘ldik.

Jamg‘armalar va moliyaviy mahsulotlar

Jamg‘armalar. Hozir pulni “ko‘rpacha ostiga” yig‘yapmiz. Umumiy oylik maoshimizning hech bo‘lmaganda yarmiga tegmaslikka harakat qilamiz. Ammo, zarur xarajatlar tufayli har doim ham buning iloji bo‘lmaydi: mashinani ta'mirlash kerak bo‘lganda yoki bolalar kasal bo‘lib qolganda. Bunday holatlar, albatta, bo‘lib turadi va bundan byudjetga qo‘shiladigan pul miqdori o‘zgaradi.

Kriptovaluta va shu kabi narsalar bilan ham shug‘ullanishni xohlamayman. Albatta, pul bersang, uni tikib, ko‘proq pul ishlab beraman, deydigan odamlar ham uchraydi. Ammo biz bu borada ehtiyotkormiz va hammaga ham ishonmaymiz. Bu masalani yaxshilab o‘rganish kerak, deb hisoblayman.

Moliyaviy mahsulotlar. Keshbek masalalarini unchalik yaxshi tushunmayman: garchi onam cheklarni skanerlab, keshbek olishlari uchun Soliq ilovasidan ro‘yxatdan o‘tkazgan bo‘lsam ham.

Shu bilan birga, jamg‘arib boriladigan chegirma olishga imkon beradigan turli sodiqlik dasturlaridan foydalanishga harakat qilaman. Masalan, ba'zi joylarda UDS ishlatiladi yoki tez-tez Urbanga borib turaman, shuning uchun ularning dasturida qatnashaman.

Umuman olganda, odamlar chegirmalarni yoqtirishadi, buni hatto biznesimda ham kuzataman. Hamma ham 2 million so‘m narxni ko‘rib, keyin 1,6 million so‘m deb aytishsa, har doim xursand bo‘ladi. Garchi marketologlar va biznes murabbiylari chegirma bu yomon so‘z, deb ta'kidlashsa ham. Lekin fakt faktligicha qoladi.

Istiqbol. Kelajak borasida bir nechta asosiy g‘oyalarimiz bor. Bu masalada qarashlarim biroz konservativ va ko‘chmas mulkka sarmoya kiritgan yaxshi deb hisoblayman. Pul yig‘ib, ijaraga berish va bundan passiv daromad olish uchun hech bo‘lmaganda ikki xonali kvartira sotib olishni rejalashtiryapmiz. Qolaversa, farzandlarimiz ulg‘ayishadi, ularning o‘ziga ham shaxsiy hudud maydon va boshpana kerak bo‘ladi.

Shu bilan birga, oilaviy biznes ochmoqchimiz. Bunday tajribamiz ham bo‘lgan: “Poliglotika” rus franshizasi bo‘yicha bolalar o‘quv markazini ishga tushirgandik. Asosan ingliz tilini o‘qitishga ixtisoslashganmiz, lekin rasm to‘garaklari bilan ham ishlashni boshlagandik va kengayishni rejalashtirganmiz. Nazarimda, ishlarimiz yaxshi ketayotgan edi, o‘quvchilar soni ko‘payib, rijovlanayotgandik.

Afsuski, karantin boshlanib, barcha o‘quv markazlari va bolalar bog‘chalari yarim yildan ko‘proq muddatga yopildi. Biz ijara haqini to‘lay olmadik va loyihani to‘xtatishga majbur bo‘ldik. Natijada sarmoya qilgan mablag‘imizni yo‘qotdik, biznes endigina nolga chiqa boshlagandi. Biznesni tanishimizga sotmoqchi bo‘ldik, lekin o‘xshamadi. Barcha texnikani sotsak ham xarajatlar to‘liq qoplanmadi.

Hozir esa ko‘proq “oldi-sotdi” formati haqida o‘ylayapmiz, chunki bu eng ishonchli variant. Biroq hozir katta raqobat sharoitida bor kuchimizni yo‘naltiradigan sohani topish qiyin. Format bo‘yicha do‘kon ochishni xohlayman, ammo nazarimda, avvaliga marketpleyslar va onlayn savdo orqali ishlaganimiz ma'qul.

Bu haqida bir yildan beri o‘ylayapmiz-u, lekin hamon boshlamayapmiz. Ba'zi rejalarimiz tayyor-ku, lekin pul qanday qiyinchilik bilan topilishini bilib, yana achchiq tajribaga ega bo‘la turib, yangi ishga pul tikish har doim havotirli va qo‘rqinchlidir. Birinchi marta ochayotganimizda hozirgidan ko‘ra dadilroq edik. Hozir esa o‘ylab o‘yimizga yetolmayapmiz.

Xulosa

Quyida qahramonimiz bilan suhbatning qisqacha mazmuni keltirilgan. Marina tejash va jamg‘arish uchun foydalanadigan qoidalar va odatlar bilan bo‘lishamiz:

- Kutilmagan xarajatlar uchun doimo ma'lum bir summani jamg‘arishga harakat qilish;

- Hamyonbop chiptalar va mehmonxonalarni vositachilardan emas, to‘g‘ridan to‘g‘ri saytlardan qidirish, shuningdek, paketli turlar haqida unutmaslik;

- Sodiqlik dasturlaridan foydalanish;

- Kreditga qilingan xaridlarga ortiqcha to‘lov qilmaslikka harakat qilish, nasiyaga e'tibor qaratish.

Izoh qo‘shish

👍🏻👍🏻

👍👍👍

,,,🔥🔥🔥