Bank kartangizdan pulni kim va qanday qilib o'g'irlashi mumkin

Qanday qilib buni oldini olish mumkin — birgalikda aniqlaymiz

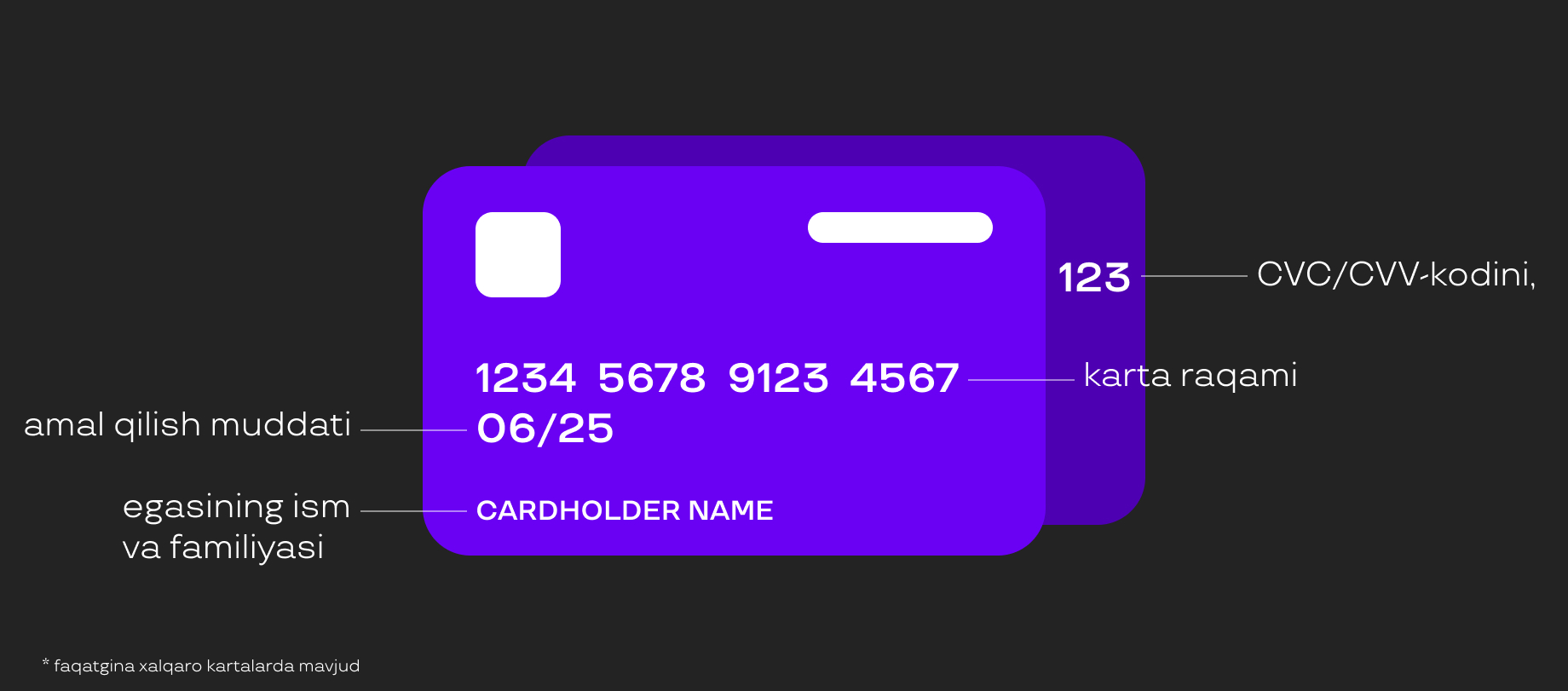

Kartangizdan o'z maqsadlarida foydalanish uchun firibgarlar uning raqamini, egasining ismini, amal qilish muddatini, CVC yoki CVV raqamlarini bilishlari kerak. Agar siz ushbu ro'yxatga SMS-dagi kodni qo'shsangiz, firibgarlar kartadan internetdagi har qanday operatsiyalarni amalga oshirishi mumkin. Ro'yxatdagi PIN-kod bundan mustasno emas-uni sir saqlash ham muhimdir.

Bank kartasining asosiy rekvizitlari.

Karta ma'lumotlarini qanday qilib va qayerdan olish mumkin? Agar siz ularni begonalarga bersangiz nima bo'ladi? Misollar bilan aniqlashtiramiz — shuningdek, kartangizning xavfsizligi uchun chek-listni ham baham ko'ramiz.

Do'konda yoki kafeda

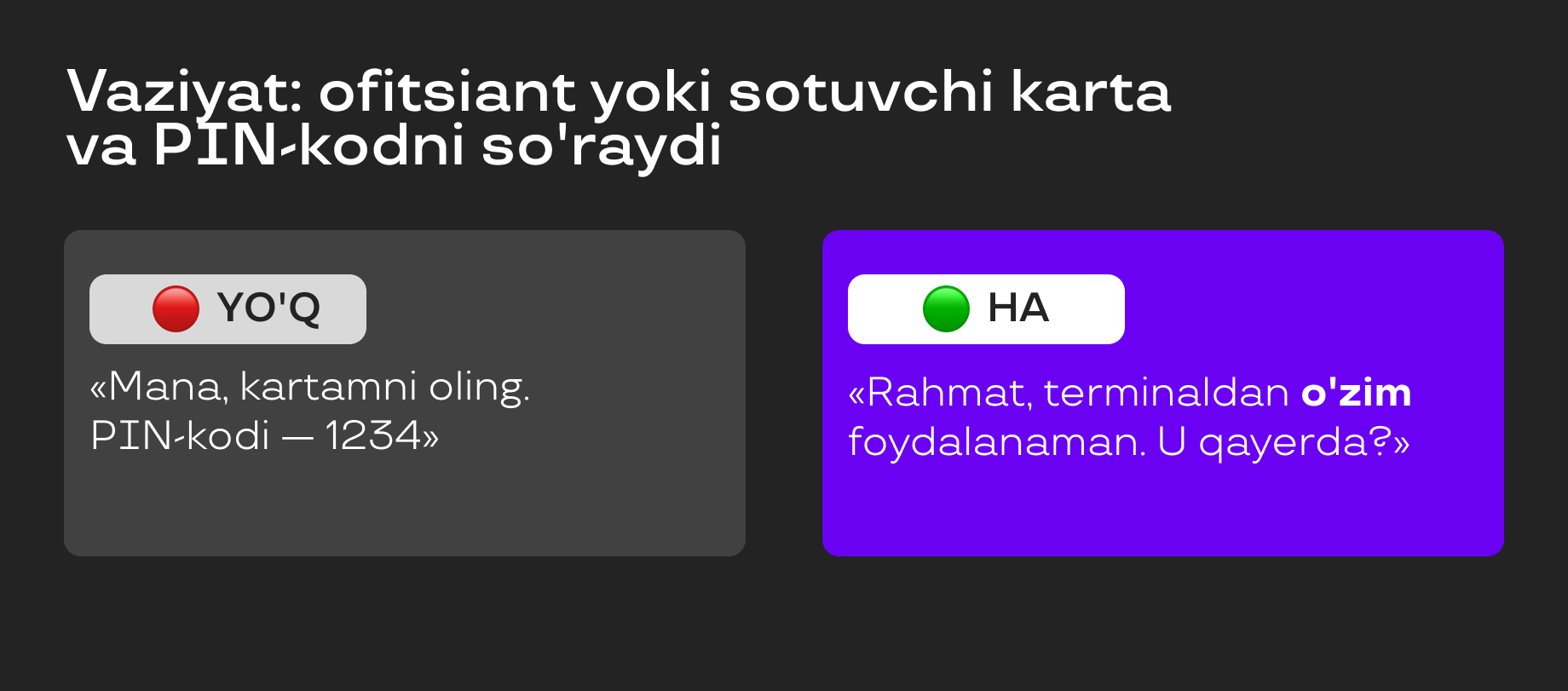

Vaziyat: ofitsiant yoki sotuvchi karta va PIN-kodni so'raydi

Otabek restorandagi hisobni bank kartasi orqali to'lashga qaror qildi. Ofitsiant unga stolda qolishni va shunchaki kartani berib, PIN-kodni aytishni taklif qildi. Otabek shubhalanadi: kartani ishonchsiz qo'llarga topshirish va hatto PIN-kodni aytish xavfli bo'lishi mumkinligi uning yodida. Boshqa tomondan, u har doim shunday qilgan va hech qanday yomon holat yuz bermagan. Bizning qahramonimiz ikkilanmasdan kartani ofitsiantga uzatadi, bir necha daqiqadan so'ng uni qaytarib oladi, hisobdan chiqarilgan summani tekshiradi — barchasi chekga muvofiq.

Otabek uyga qaytgach, u qilmagan onlayn xaridlar to'g'risida xabarnomalarni olishni boshlaydi.

Nima bo'lyapti? Avvaliga u nima bo'lganini tushunmaydi, lekin firibgarlar uning kartasidan foydalanishni boshlaganini tezda anglaydi. Kimdir kartani suratga olgan yoki undan raqam, ism, amal qilish muddati va uch xonali kodni tezda yozib olgan. Bu ba'zi onlayn xaridlarni amalga oshirish uchun yetarli — ba'zida SMS-dagi tasdiqlash kodini talab qilmaydi.

To'lovni amalga oshirayotganda, kartani terminalga o'zingiz biriktirishingizni talab qiling (yoki uni terminalga joylashtiring) va PIN-kodni kiriting. Har doim.

Bunday vaziyatni qanday qilib oldini olish mumkin? Kartani boshqa odamlarga bermang. Hech qachon va hech qanday sharoitda. Va bundan tashqari, PIN-kodni aytmang. Agar siz restoran yoki do'kon xodimiga ishonsangiz ham-ular chalg'ishi mumkin, ularning vijdonsiz hamkasblari esa bu imkoniyatdan foydalanib, firibgarlik uchun kartangizni suratga olishi mumkin.

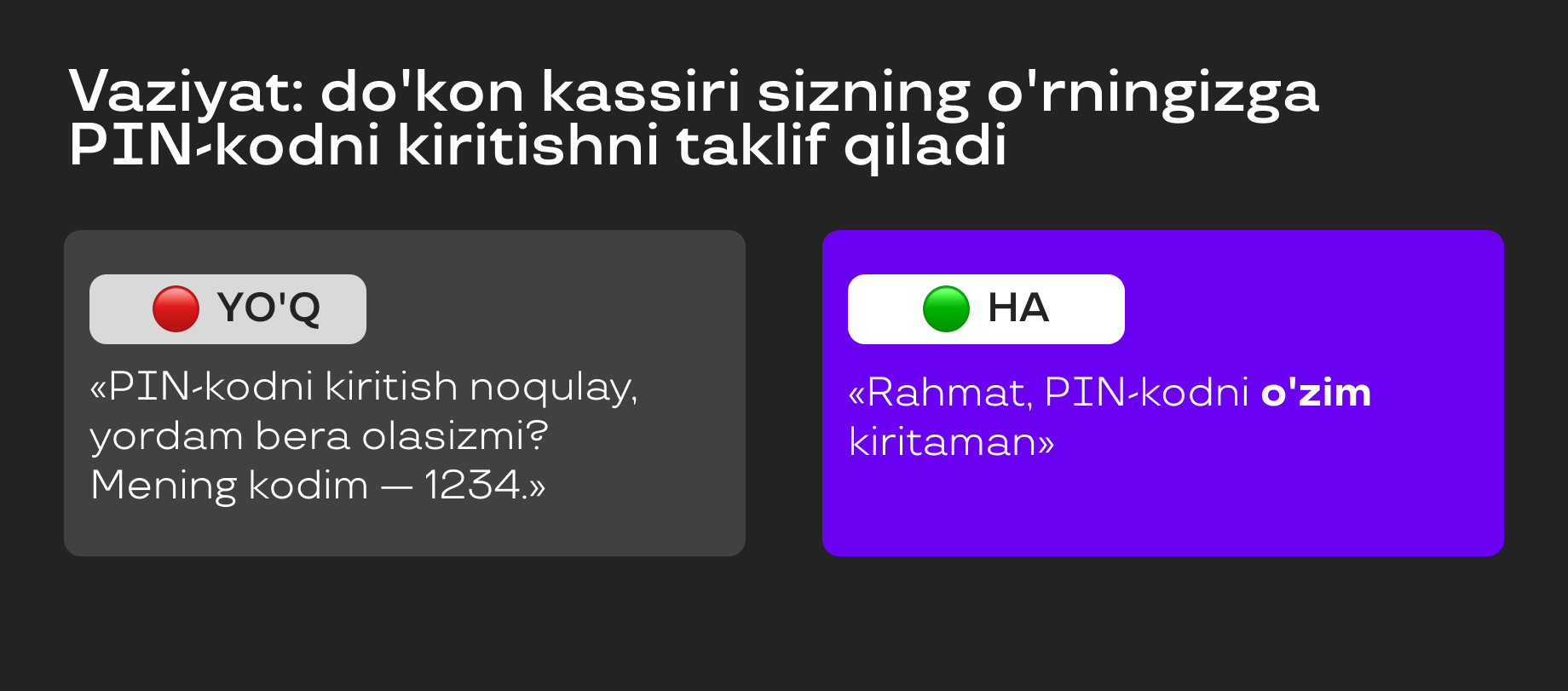

Vaziyat: do'kon kassiri sizning o'rningizga PIN-kodni kiritishni taklif qiladi

Otabek oziq-ovqat do'koniga kirib, kerakli narsalarni sotib oldi va kassaga navbatga turdi. Uning to'lash navbati keldi. U kartani terminalga biriktirdi, lekin u noqulay tarzda joylashtirilgan — raqamlar tugmachalari bilan Otabekga mas, balki kassirga o'girilgan. Kassir xushmuomalalik bilan PIN-kodni kiritishga rozi bo'ldi — faqat uni aytish kerak. "Odamlar deyarli yo'q va men kartani hech kimga bermadim", deb o'ylaydi Otabek. U xotirjamlik bilan kodni aytadi, keyin esa kartani kurtkasiga soladi.

Bir necha soatdan keyin unga bankdan hisobidan pul yechilganligi to'g'risida xabar keladi. Otabek kurtkasining cho'ntagini tekshiradi — lekin kartasi u yerda bo'lmaydi.

Nima bo'lyapti? Otabekning kartasi o'g'irlangan — do'konda kimdir uning yonida bo'lgan va kartaning PIN-kodini eshitgan. Jismoniy karta + uning PIN-kodi — har qanday oflayn xaridlarni amalga oshirish imkoniyatini beradi. Ammo eng yomoni, barcha pullarni bankomat orqali yechib olish mumkin.

PIN-kod — bu faqat siz uchun mo'ljallangan raqamlardir. Uni karta bilan birga berayotgan bo'lmasangiz ham.

Bunday vaziyatni qanday qilib oldini olish mumkin? Tan olamiz, bu holat birinchisiga qaraganda kamroq uchraydi — ammo xavf baribir mavjud. PIN-kodni hech kimga aytmang va har doim bank kartasini faqat siz olishingiz mumkin bo'lgan joyga soling — masalan, kiyim yoki sumkaning yopiladigan ichki cho'ntagi. Do'konda yoki bankomatda PIN-kodni kiritganingizda terminalni kaftingiz bilan yoping.

Firibgarlar bank kartasidan pulni jismoniy, real hayotda qanday o'g'irlashlari mumkinligi haqida boshqa variantlar mavjud. Masalan, agar karta kontaktsiz to'lov tizimi bilan jihozlangan bo'lsa va ingichka ko'ylakning cho'ntagida bo'lsa, firibgarlar, masalan, olomon ichida — unga o'quvchi yoki ko'chma terminalni tekkizib, kichik miqdordagi pulni olishlari mumkin. Yoki do'konda sizdan sotib olish uchun ikki marta to'lash talab qilinishi xavfi mavjud, go'yo birinchi operatsiya o'tmagandek. Bankdan ulangan bildirishnomalar va muvaffaqiyatsiz operatsiyani tasdiqlovchi chekni berish so'rovi bunday vaziyatdan qutqaradi.

Ammo ko'pincha biz o'zimiz ijtimoiy muhandislarning hiyla-nayranglariga duch kelib firibgarlarga pul beramiz. Keling, aynan shunday vaziyatlarga o'tamiz.

Soxta sayt yoki ijtimoiy tarmoq sahifasi orqali

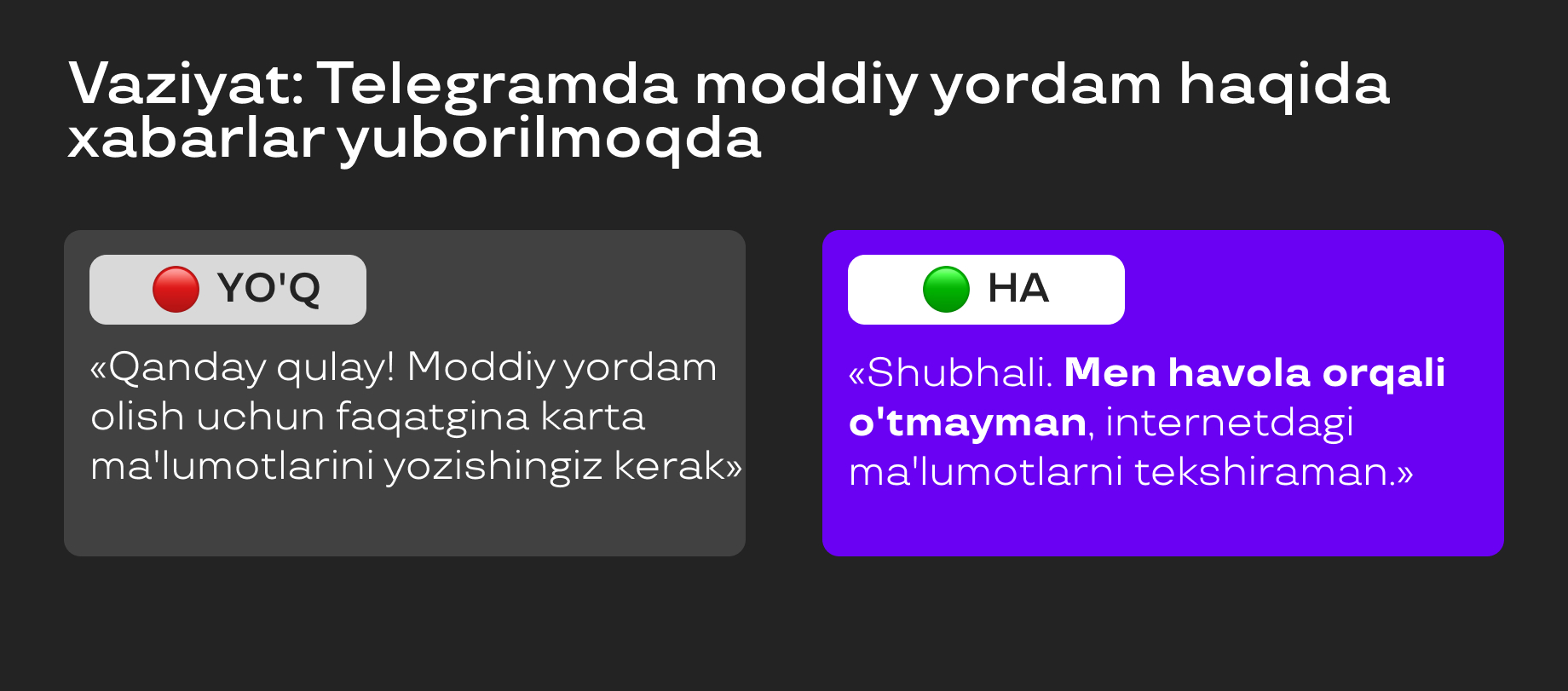

Vaziyat: Telegramda moddiy yordam haqida xabarlar yuborilmoqda

Otabekga Telegramda do'sti o'z tumanining barcha aholisiga hokimiyatdan bir martalik yordam — 500 ming so'm berilishi haqidagi xabarni yubordi. Otabek va uning do'sti yangiliklarni muhokama qilishdi, xabardan havola saqlangan saytga o'tishdi. Sayt tanish to'lov tizimining Internet-sahifasi ko'rinishida yaratilgan va hech qanday shubha tug'dirmadi.

Do'stlar hamma narsani ko'rsatmalarga muvofiq bajardilar: ular karta ma'lumotlarini va SMS-dan "pul o'tkazish uchun" kelgan kodni kiritdilar. Ikkala kartadan ham katta miqdordagi mablag' yechildi — va, albatta, moddiy yordam kelmadi.

Nima bo'lyapti? Otabek va uning do'sti ma'lumotlarni soxta saytda qoldirishdi- qalbaki yoki fishing sayti desa ham bo'ladi. Ular Internet-sahifaning manzili haqiqiy manzildan bir nechta harflar bilan farq qilishini payqamadilar. Ushbu kartalar ularning jamg'armalaridan foydalana oladigan firibgarlarning qo'liga tushdi.

O'yin haqidagi yangiliklarni, investitsiya qilishning yangi usulini, rasmiylarning dasturini messenjerda o'qidingizmi? Darhol ishonmang - kompaniyalarning rasmiy veb-saytlaridagi ma'lumotlarni tekshiring.

Bunday vaziyatni qanday qilib oldini olish mumkin? Soxta ekanligini bilish uchun har doim sayt manzilini tekshiring. Bu ko'pincha diqqatni talab qiladi: masalan, haqiqiy manzil https://www.uzumbank.uz, mavjud bo'lmagani esa uuzumbank.uz.

Bunday egizak saytlar nimani taklif qilmasin — lotereyani yutib olish, foydali investitsiyalar, oson so'rovnomadan o'tish uchun uchun katta miqdordagi mablag' — ularda har qanday shaxsiy ma'lumotlarni qoldirish xavfli. Hatto kartaning raqami, egasining ismi va amal qilish muddati ham firibgarlar uchun yetarli bo'lishi mumkin.

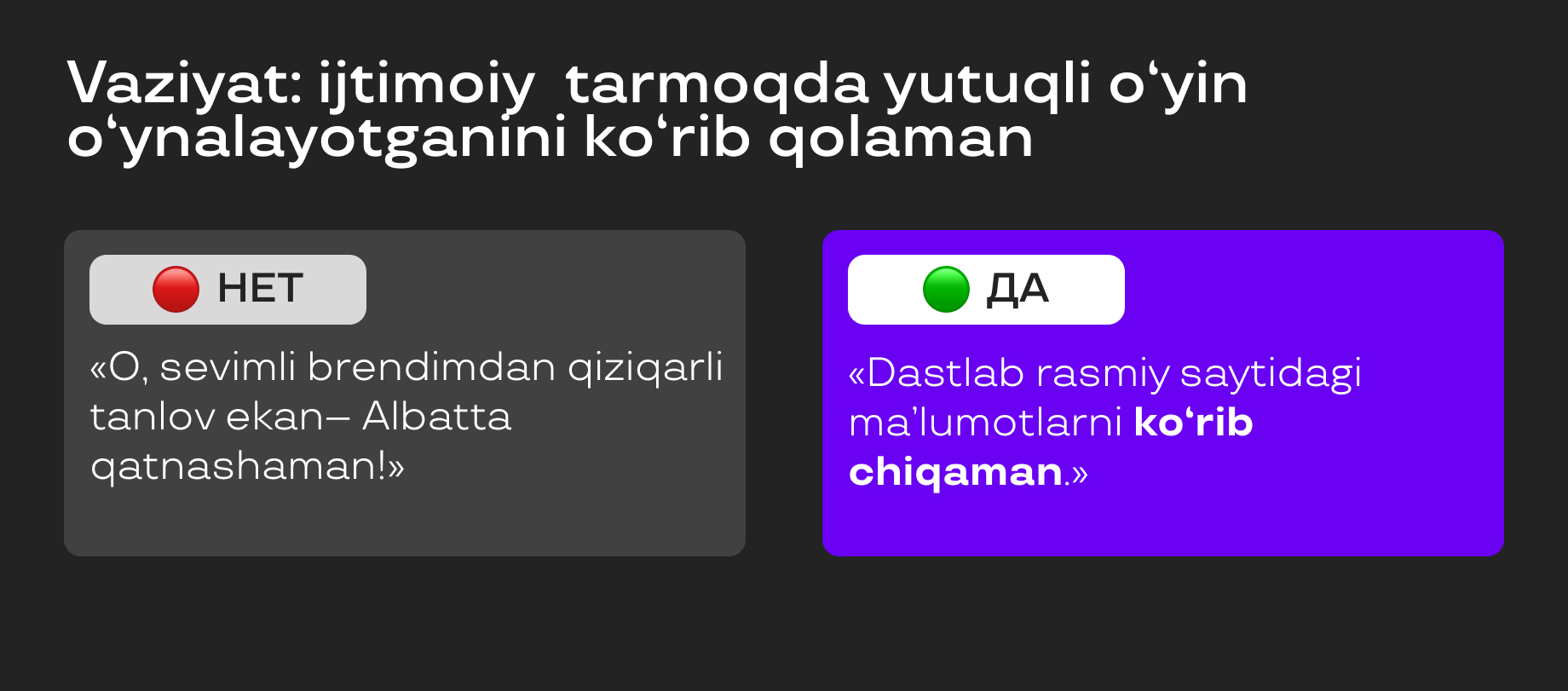

Vaziyat: sovrinli soxta interaktivlar

Madina ijtimoiy tarmoqlarni ko‘rib chiqayotib, tasodifan Uzum Market nomidan interaktiv musobaqa tashkil qilayotgan guruhga duch kelib qoldi. Bir qarashda, sahifa ishonchli ko‘rinishga ega edi: professional dizayn, sifatli tasvirlar va oldingi tadbirlarga havolalar bilan. Biroq, diqqat bilan qarab, Madina ba'zi nomuvofiqliklarni payqadi: noaniq logotip, matndagi grammatik xatolar va sharhlarda fikr-mulohazalarning yo‘qligi. Bu unda sahifaning haqiqiyligiga shubha uyg‘otdi.

Nima bo'lyapti? Firibgarlar ko‘pincha taniqli do'konlar yoki brendlar ko'rinishidagi sahifalarni yaratadilar va soxta o‘yinlar o'tkazadilar. Ular, masalan, kartangiz ma'lumotlarini olish uchun sovrinni yetkazib berish xizmatini to‘lashni so‘rashlari mumkin.

Qanday qilib oldini olish mumkin: Ma'lumotni doimo brend yoki do‘konning ijtimoiy tarmoqlardagi rasmiy manbalarda tekshiring, ayniqsa sovg‘ani yetkazib berish yoki yutuq solig‘ini to‘lash uchun karta ma'lumotlaringiz talab etilsa.

Uzum Market interaktivlarida ishtirok etishdan oldin bot orqali qo‘llab-quvvatlash xizmatiga murojaat qiling. Shubhali guruhga duch keldingizmi? Havolani moderatorlar bilan bo‘lishing.

Muhim: Uzum Market hech qachon kartaga o‘tkazish yo‘li bilan to‘lovlarni amalga oshirishingizni so‘ramaydi – tovarlar uchun to‘lovni rasmiy ilova orqali yoki buyurtmani qabul qilish punktlarida amalga oshirishingiz mumkin.

Esda tutingki, Uzum Marketning rasmiy aksiyalari va o‘yinlari faqat marketplaysning rasmiy sahifalarida o‘tkaziladi:

Telefon qo'ng'irog'i paytida

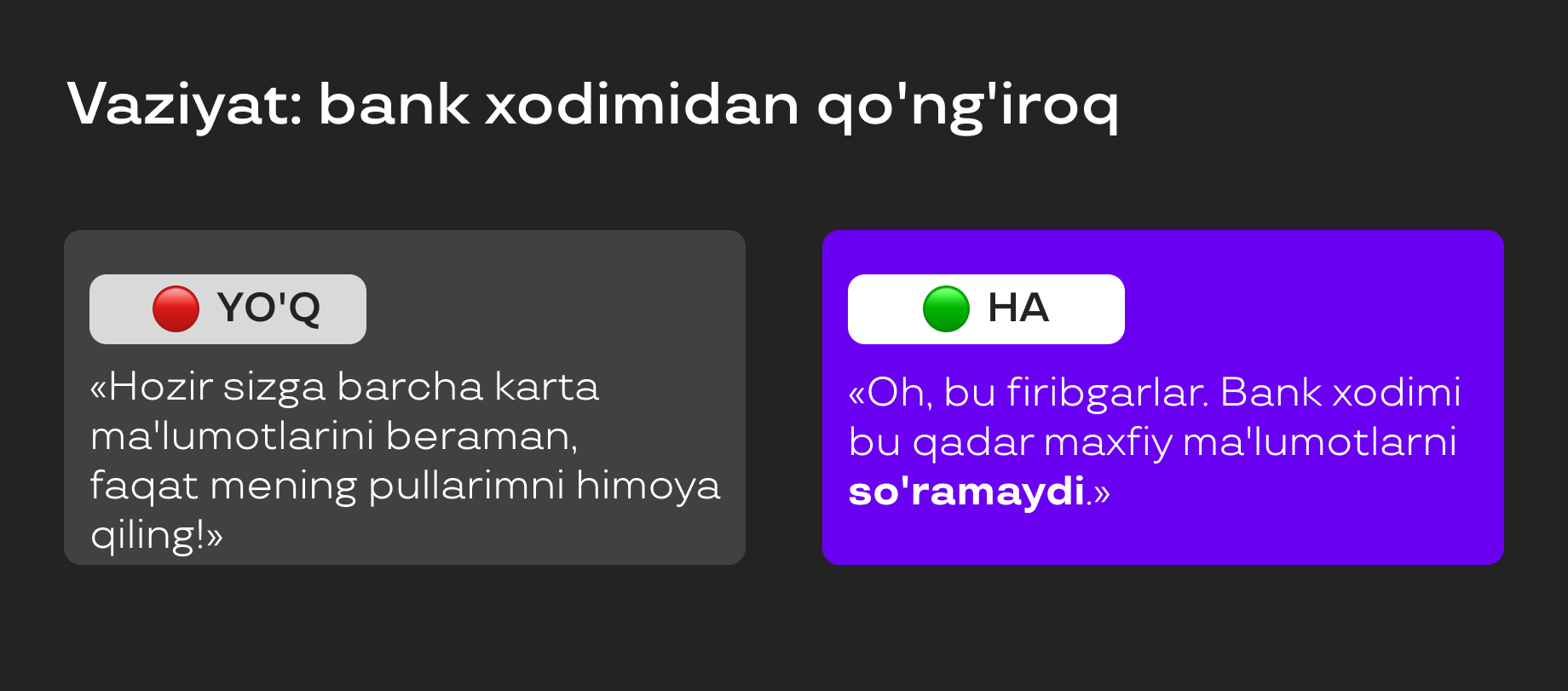

Vaziyat: bank xodimidan qo'ng'iroq

Otabekning mobil telefoniga qo'ng'iroq qilishdi. Suhbatdosh o'zini bank xodimi deb tanishtirdi va bizning qahramonimiz yaqinda kredit olishga harakat qilgani haqid so'radi. Otabek sarosimaga tushdi — u buni qilmagan edi— va salbiy javob berdi. Suhbatdoshning sarosimaga tushganini his qilib, "bank xodimi" bu firibgarlar harakatini anglatishini aytdi. Otabek boshqa odamlarning qarzlarini to'lamasligi uchun bank kartasi va ilova zudlik bilan bloklanishi kerak, ammo buning uchun barcha karta ma'lumotlari va SMS-kodni berishi kerak.

Nima bo'lyapti? Bu kartadan pulni o'g'irlash uchun yana bir firibgarlik sxemasi. "Bank xodimi" turli bahonalar bilan harakat qilishi mumkin — karta buzilga yoki undan mablag' olishga harakat qilishyapti deb aytishi mumkin — bularning barchasi hayajonlantirish va maxfiy ma'lumotlarni olish uchun qilinadi.

Firibgarlar uni qo'lga kiritgandan so'ng, ular katta xaridlar qilishlari, kartangizdan pul o'tkazmalarini amalga oshirishlari yoki mobil bankka kirishlari mumkin — CVV/CVC va SMS-dan tasdiqlash kodi kartaning qolgan ma'lumotlari bilan birgalikda maksimal harakat erkinligini beradi.

Firibgarlarning qo'ng'iroqlariga javob bermaslik va telefonni iloji boricha tezroq qo'yish muhimdir.

Bunday vaziyatni qanday qilib oldini olish mumkin? Agar sizga bankdan qo'ng'iroq qilingan bo'lsa (soliq, IIB — afsonalar boshqacha ham bo'lishi mumkin) va shaxsiy hisobingiz haqidagi ma'lumotlarni bilishga harakat qilishsa — ularni bermang va telefonni qo'ying. Karta holatidan xavotirdamisiz? Bankning rasmiy raqamiga o'zingiz qo'ng'iroq qiling, vaziyatni ta'riflang va savollar bering.

Bankdan haqiqiy xodimlar albatta sizga qo'ng'iroq qilishlari mumkin. Ammo ular hech qachon pasport ma'lumotlarini, kartaning amal qilish muddatini, CVV yoki CVC ni so'ramaydilar — ular suhbatlashish uchun allaqachon barcha kerakli ma'lumotlarga ega.

SMS orqali

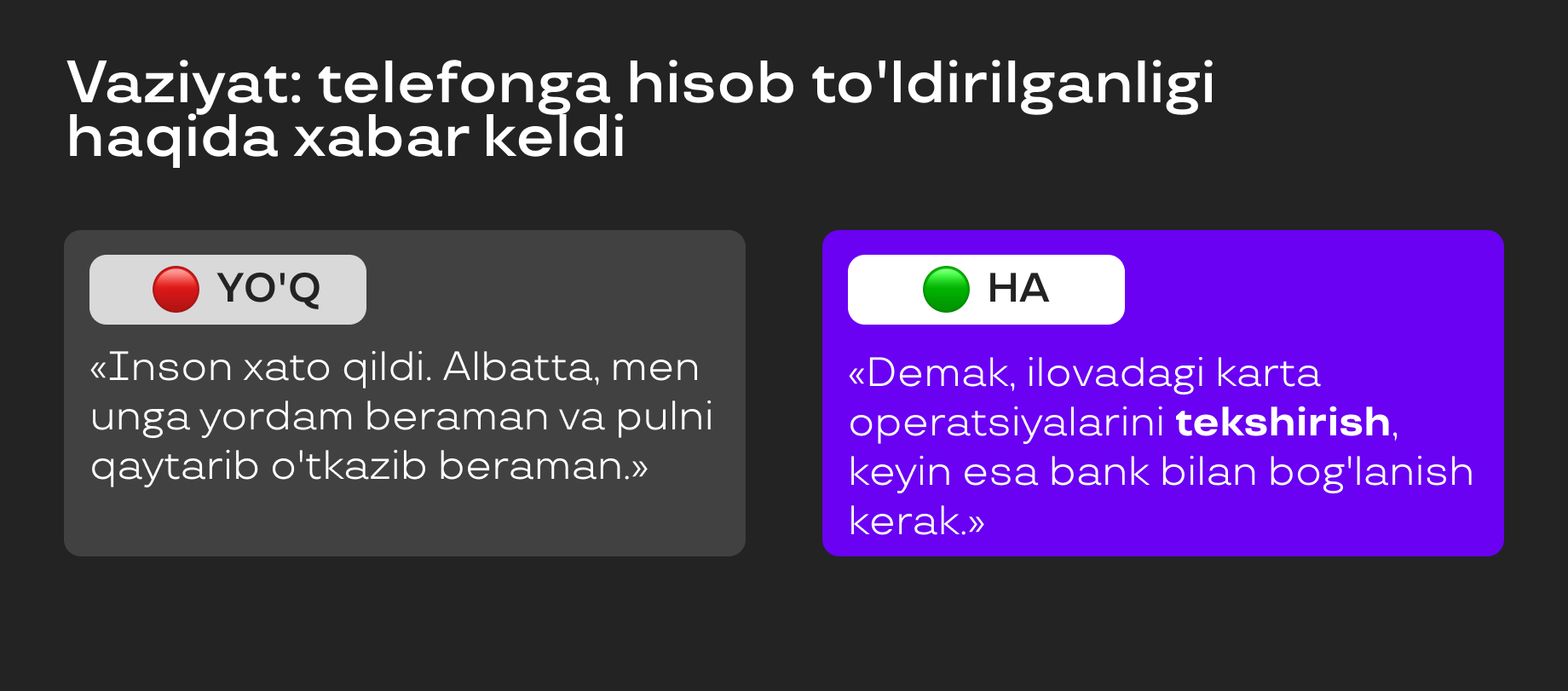

Vaziyat: telefonga hisob to'ldirilganligi haqida xabar keldi

Otabek hisob raqamiga 200 000 so'm tushganligi haqida SMS xabar oldi-barchasi bankdan kelgan haqiqiy xabarga o'xshaydi. Bir necha daqiqadan so'ng u yangi xabar oladi: ma'lum bo'lishicha, odam xato qilgan va tasodifan pulni Otabekga o'tkazgan. U pullarni o'z hisobiga qaytarishni so'raydi va raqamni beradi.

Hech kim uning kartasi ma'lumotlarini so'ramaydi, pul miqdori kichik — hiyla-nayrang yo'qdek tuyuladi. Albatta, Otabek halol bo'ladi: u tezda murojaat qilgan kishiga pul o'tkazadi va qilayotgan ishiga qaytadi. Kechqurun qahramonimiz bank ilovasidagi karta operatsiyalarini tekshiradi va unga pul tushmaganini tushunadi, lekin noma'lum shaxslarga shaxsiy 200 000 so'mini yuborgan bo'ladi.

Nima bo'lyapti? Bu bank kartalaridan pul o'g'irlashning eski, ammo ba'zida hali ham ishlaydigan usuli. Firibgarlar SMS kelgan telefon raqamini soxtalashtirishi, rasmiy pul tushumlari to'g'risidagi xabarlarga ishonchli tarzda taqlid qilishi mumkin. Va shuningdek, jabrlanuvchi vaziyatning haqiqatligiga ishonishi uchun achinish hissini uyg'otishi mumkin.

Ushbu misolda firibgarlar haqiqatan ham sizning ma'lumotlaringizni so'ramaydilar va odatda oz miqdordagi pullar bilan ishlaydilar — va baribir pulni oladilar.

Bunday vaziyatni qanday qilib oldini olish mumkin? Birinchisi, rasmiy bank ilovasiga kirish, balans va mablag' tushumini tekshirish. Agar sizga haqiqatan ham pul tushgan bo'lsa, uni o'zingiz qaytarmang. Bankka qo'ng'iroq qiling, vaziyatni tushuntiring — va bank xodimlari jo'natuvchiga pulni qaytarish uchun ariza rasmiylashtirishadi. Agar siz pulni o'zingiz o'tkazsangiz, mablag'larni "yuvish" uchun murakkab va chalkash sxemaga aralashib qolish xavfi mavjud.

Telegram orqali

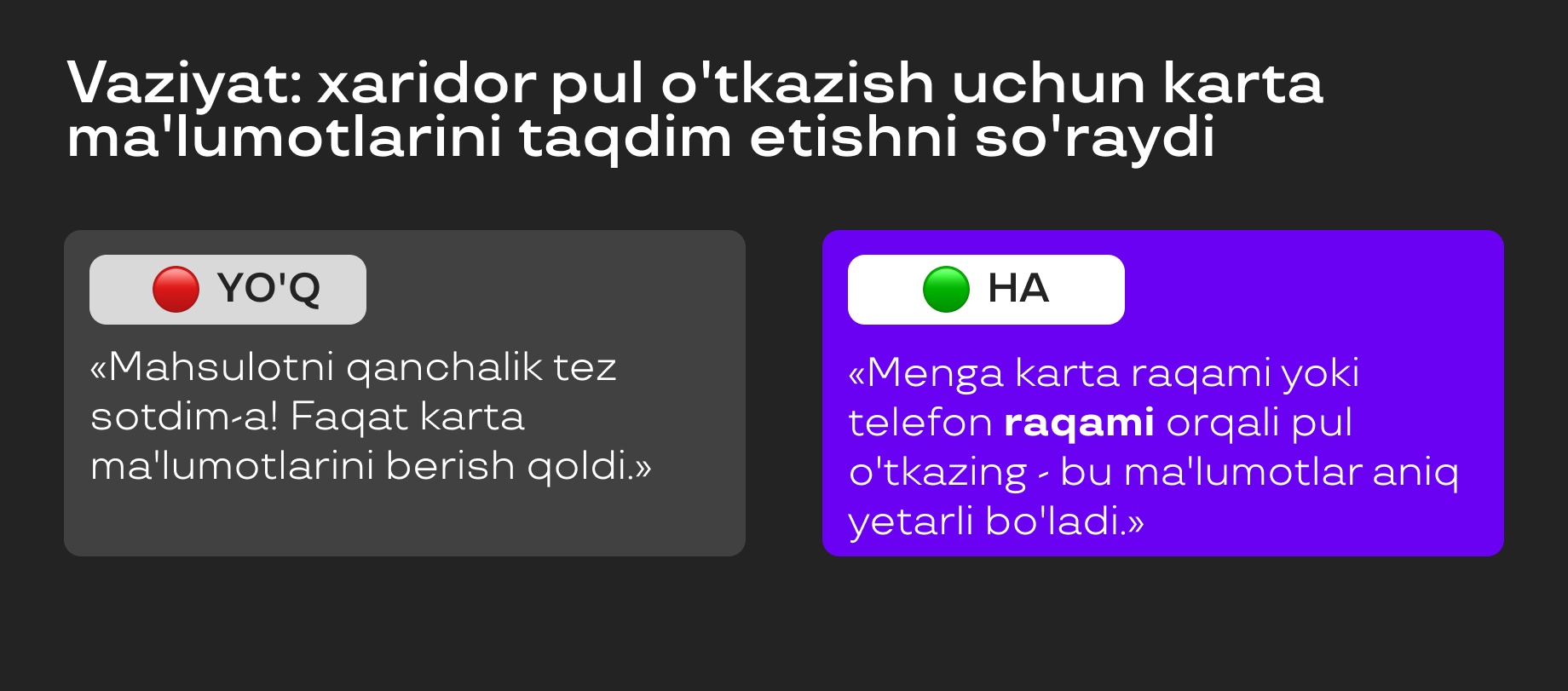

Vaziyat: xaridor pul o'tkazish uchun karta ma'lumotlarini taqdim etishni so'raydi

Otabek o'ziga kerak bo'lmagan shaxsiy buyumlarni yaxshi holatda sotadi. Potensial xaridor u bilan bog'lanib, mahsulot haqida so'raydi va undan boshqa hech kimga narsani sotmaslikni so'raydi — bu juda zarur va narsa unga yoqdi. Xaridor darhol to'lovni o'tkazishga tayyor —faqat karta raqami kerak. Bir necha daqiqadan so'ng, noma'lum shaxs to'liq ma'lumotlarni so'raydi va ularsiz to'lov o'tmasligini, uning bankida qoida shundayligini aytadi. Shu bilan birga, u Otabek bilan tinmay gaplashib, uning e'tiborini chalg'itadi.

Nima bo'lyapti? Bank kartalari bilan bo'g'liq firibgarlikning yana bir keng tarqalgan sxemasi — tovarlarni sotib olish/sotish paytida sodir bo'ladi. Firibgar jabrlanuvchining qiziqishini saqlab qolishga harakat qiladi, ko'p gapiradi, hatto qimmatroq sotib olishni taklif qiladi — va karta haqida ma'lumot olish uchun bor kuchi bilan harakat qiladi. Maksimal darajada — SMS kodi va xavfsizlik kodini yoki hech bo'lmaganda birovning hisobidan kichik onlayn xaridlarni amalga oshirish uchun raqam, muddat va karta egasining ismini bilib olishga harakat qilishadi.

CVC/CVV, kartaning amal qilish muddati, egasining ismi pul mablag'larini kiritish uchun kerak emas —ushbu ma'lumotlarni firibgarlar so'rashadi.

Bunday vaziyatni qanday qilib oldini olish mumkin? Hech qachon begonalarga bank kartasi ma'lumotlarini bermang. Maksimal ma'lumot — bu raqam: pul o'tkazish uchun yetarli. To'lov uchun hisob raqamiga bog'langan telefon raqamini va bank nomini yuborish yaxshiroqdir.

Boshingizni sovuq tutish va diqqatli bo'lish juda muhim — yuqorida tavsiflangan sxema juda o'zgaruvchan bo'lishi mumkin. Masalan,"xaridor" karta raqamini to'g'ridan-to'g'ri emas, balki yetkazib berish haqidagi hikoya bilan so'raydi: go'yo u tovarlarni o'zi olmaydi, o'rniga kuryer buni qiladi. Bu yerda endi kuryerlik xizmati buyurtmani ro'yxatdan o'tkazish uchun shaxsiy ma'lumotlarga muhtoj bo'ladi va fishing saytiga havolani yuboradi.

Oddiy qoidalar: bank kartasi ma'lumotlarini qanday qilib saqlab qolish mumkin

Kartalarga oid firibgarlik sxemalari juda ko'p va ularning ba'zilarini aniqlash qiyin. Masalan, to'satdan meros va'da qilingan elektron xabarga munosabat bildirmasligingiz mumkin, lekin do'stingizdan ozgina qarz so'ragan xabarga ishonishingiz mumkin.

Karta ma'lumotlarini saqlab qolish uchun birovning hisobidan pulni o'g'irlash usullarini bilish, aniqlash va asosiy qoidalarga rioya qilish juda muhim — biz ular haqida ijtimoiy muhandislar va firibgarlarning keng tarqalgan hiyla-nayranglari haqidagi materiallarda ham gaplashdik.

- Kartadan PIN-kod-faqat siz bilishingiz kerak bo'lgan raqamlardir.

- PIN-kodni terayotganda klaviaturani qo'lingiz bilan yoping. Buni hatto kafeda karta orqali to'lov qilish paytida ham bajaring.

- Kartangizda nima bo'layotganini doimo bilish uchun mobil bank va SMS xabarnomalarini ulang.

- Agar onlayn xaridlar qilsangiz, SMS orqali kelgan operatsiyalarni tasdiqlash uchun maxfiy kodni hech kimga bermang. Kartaning rekvizitlarini: amal qilish muddati, xavfsizlik kodi, egasining ismini ham sir saqlash muhimdir.

- Hech qachon kartangizni ko'zdan qochirmaslikka harakat qiling. Uni faqat o'zingiz uchun olish qulay bo'lgan joyda saqlang.

- Shubhali havolalarni bosmang, Internet manzillarining to'g'riligini tekshiring. Tekshirilmagan sahifalarga karta ma'lumotlarini kiritmang.

- Ma'lumotni qayta tekshiring — do'stingiz haqiqatan ham siz bilan bog'lanib, bir muncha vaqt uchun pul so'raganmi, rasmiy saytlarda keshbek, soliqni qaytarish va hokazolar haqida yangiliklar e'lon qilganmi.

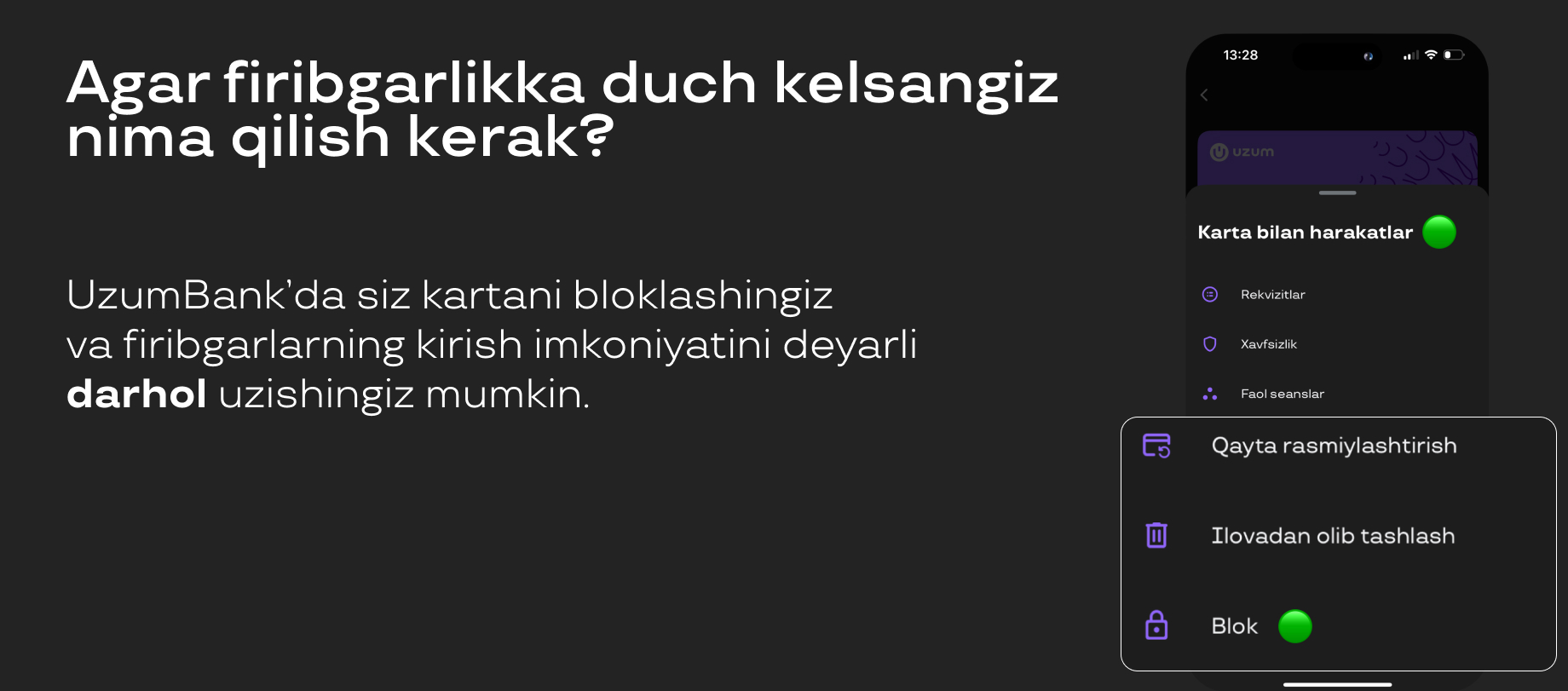

Agar firibgarlikka duch kelsangiz nima qilish kerak?

Birinchi qadam — kartani bloklash. Bankning ishonch telefoniga qo'ng'iroq qilish mumkin, ammo buni ilovada o'zingiz qilsangiz tezroq bo'ladi.

UzumBank'da siz kartani bloklashingiz va firibgarlarning kirish imkoniyatini deyarli darhol uzishingiz mumkin.

Keyingi qadamlar — pasport bilan bank ofisiga boring, kartadan ko'chirma oling. Operatsiyani bekor qilish to'g'risida bankka ariza yozing (tafsilotlar bankka bog'liq, uning xodimlari bilan maslahatlashingiz kerak) va huquqni muhofaza qilish organlariga — mablag'larni o'g'irlash to'g'risida ariza yozing.

Shuni bilish kerakki, agar xavfsizlik qoidalarini buzgan bo'lsangiz, bank sizning pulingizni qaytarishga majbur emas, siz SMS-dagi kodni begonalarga bergansiz — bir so'z bilan aytganda, firibgarlarga o'z kartangizdan foydalanish huquqini bergansiz. Shuning uchun maxfiy ma'lumotlarni saqlash va moliyaviy savodxonlik qoidalariga rioya qilish juda muhimdir.

Izoh qo‘shish