Как заставить банковскую карту работать на себя: 11 способов

Карта уже работает на вас, делая платежи безопасными, быстрыми и доступными. Но можно пользоваться банковским продуктом так, чтобы он приносил небольшой доход, помогал управлять бюджетом и даже «брал на себя» некоторые рутинные задачи. Как взять от карты максимум и что она может дать современному пользователю — разбираемся вместе с Павлом Кондрашевым, экспертом Mastercard, вице-президентом по развитию бизнеса.

Дополнительный доход

Деньги могут зарабатывать деньги практически без вашего участия? С банковскими продуктами — да. И речь не только о вкладах: карта тоже способна приносить небольшой доход, если это предусмотрено банком. Рассказываем, какие есть варианты.

№ 1. Проценты на остаток

Это своего рода вознаграждение от банка за то, что человек хранит деньги на карте и/или активно их использует. Как считают эксперты, в РУз механика будет развиваться и становиться популярной в ближайшем будущем: сейчас банки во всем мире используют её для привлечения и удержания пользователей.

Упрощённо система работает так: ежемесячно клиент получает процент от суммы, которая есть на его балансе. Допустим, на карте постоянно лежит 5 млн сумов, на остаток начисляется 10% годовых. За год проценты принесут: 5 000 000 × 10% = 500 000. Делим эту сумму на 12 по числу месяцев в году и получаем 500 000 / 12 = 41 666 сумов — такой дополнительный доход в месяц может дать карта с процентом на остаток. Но есть особенности, которые важно учесть.

«Банки часто добавляют опцию включения процентов на остаток средств на премиальных картах. Иногда такие проценты могут начислять при выполнении клиентом дополнительных условий. Например, нужно хранить на карте не меньше определенной суммы или делать платежи каждый месяц на некую сумму. Тогда на остаток средств на карте будет начисляться повышенный процент».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Если вы видите предложение открыть карту с процентами на остаток, почитайте условия, которые нужно выполнить для их получения. А также уточните, как именно будет начисляться процент: на ежедневный остаток по карте, на минимальный или средний за месяц.

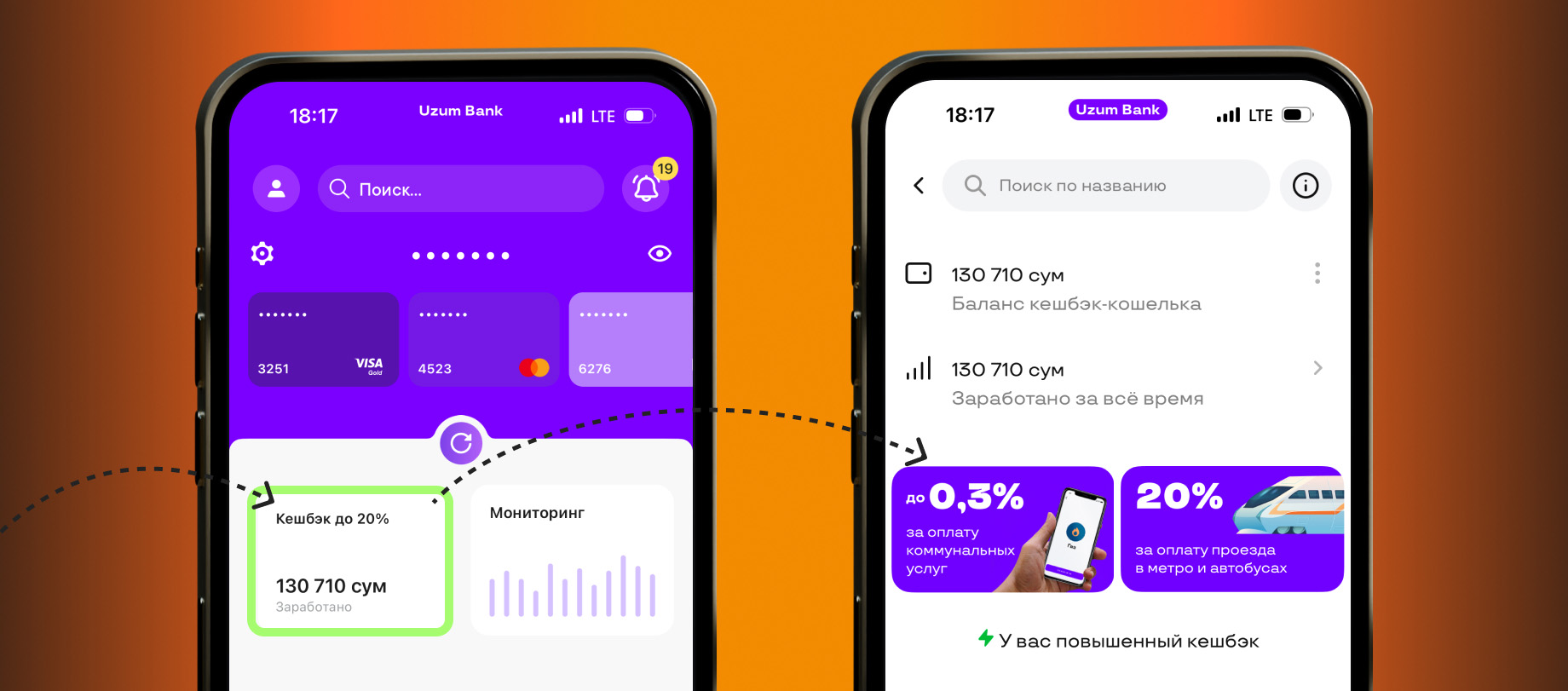

№ 2. Кешбэк и другие программы лояльности

С английского cashback — «деньги обратно». Если банк предлагает карту с кешбэком, работает он так: вы тратите деньги, расплачиваясь карточкой, и регулярно — обычно раз в месяц — возвращаете себе небольшой процент от покупок.

Размер бонуса — как и сроки его выплат, места покупок, участвующие в программе, — устанавливает банк. Кешбэк составляет в среднем примерно 1%; для одних категорий он будет меньше, для других — больше. Так, Uzum Bank предлагает 0,3% кешбэка за оплату ЖКУ и 20% — за оплату проезда в метро и автобусах.

«Банки устанавливают уровень кешбэка в зависимости от торговой точки, в которой происходит покупка. Некоторые бренды софинансируют программу кешбэка — тогда можно получать дополнительную выгоду. Мы часто видим такой подход среди предприятий в сфере путешествий, услуг. Иногда банки связывают размер кешбэка с категорией карты: при использовании премиальных карт он выше, чем при оплате картами массового сегмента».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Банки могут заменять прямой кешбэк на баллы — последние допускается тратить в определённых магазинах-партнёрах. С одной стороны, выгода может казаться менее привлекательной, так как клиент получает не реальные деньги. Но с другой, отмечает эксперт, размер выгоды в баллах обычно выше.

Какой вариант предпочесть, если выбираете между несколькими картами с кешбэком, чтобы чувствовать, что карта действительно работает на вас?

«При выборе карты с кешбэком нужно оценить свои привычки: в каких магазинах вы покупаете регулярно, какие категории продуктов, — от этого зависит, насколько вам будет выгодна конкретная карта.

Есть ещё один важный фактор. Люди по-разному воспринимают преимущества. Для одних важно получить „живые“ деньги в конце месяца — тогда карта с кешбэком даст больше удовлетворения. Другие же лучше воспринимают эксклюзивность, и некоторые карты дают возможность получить как раз такие исключительные бонусы: скажем, поехать в отпуск и сделать апгрейд билета в бизнес-класс за те баллы, которые копились в течение года, — и для людей бесценна будет именно эта привилегия. То, как человек относится к выгодам от банка, — такой же важный фактор принятия решения, как и абсолютный уровень ежемесячного кешбэка».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

№ 3. Премиальные карты

Например, World Mastercard Black Edition и Mastercard World Elite. Они предлагают больше возможностей, чем стандартные, открывая доступ к дополнительным привилегиям.

«Платежные системы тоже дают привилегии. Уже сегодня держатель премиальной карты Mastercard в Узбекистане может пользоваться бесплатными бизнес-залами и сервисом Fast Track — быстрым проходом контроля при вылете — в разных аэропортах мира. Можно пользоваться скидками по картам в популярных местах: ресторанах, торговых центрах, бутиках и отелях в Узбекистане и других странах. Мы активно развиваем партнерство с транспортными компаниями, предоставляем скидки на проезд в автобусах в 13 городах республики и в метро Ташкента».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Стоит учесть, что выпуск и обслуживание такой карты стоит дороже — или же накладывает на держателя обязательства по обороту средств, остаткам на счетах. Важно, чтобы преимущества карты окупали стоимость её использования, — тогда можно задуматься о приобретении премиального банковского продукта.

Безопасность

Банковская карта позволяет обезопасить ваши финансы. В случае потери наличных деньги уходят безвозвратно, в случае же с картой есть все шансы сохранить свои средства. Для этого карта уже защищена, но стоит дополнительно её обезопасить.

№ 4. СМС и push-уведомления

Из них пользователь узнаёт о поступлениях на карту и списаниях денег. Зачем подключать СМС или push-уведомления, если движение средств и так отражается в приложении? Чтобы получать отчёты сразу, как только произошло изменение баланса, — для личного удобства и в первую очередь безопасности.

«Карты становятся безопаснее с каждым годом, даже с каждым месяцем. Постоянно внедряются новые технологии. Одна из ключевых — 3D Secure, когда операция в интернете не проходит без подтверждения через СМС. Также банки используют системы мониторинга, программы-алгоритмы, которые смотрят за нестандартным поведением и блокируют подозрительные операции.

Но в то же время последним эшелоном защиты является сам человек. Сначала, конечно, работают примитивные правила: не нужно оставлять номер карты на странных сайтах, писать ПИН-код на карте, называть код кассиру и т. д. Также важен и контроль. Если вы видите, что прямо сейчас с картой и деньгами происходит что-то не то, вы можете оперативно отреагировать. То есть, если мошенник нашел способ доступа к счёту и сделал покупку, с помощью уведомлений вы можете это отследить и пресечь дальнейшее мошенничество, заблокировав карту.

Важно, что карта помогает подходить к тратам более дисциплинированно. Когда человек видит в СМС-сообщении, сколько денег осталось после покупки, он начинает лучше контролировать свой бюджет».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Уведомления можно получать через СМС или push в приложении. Что выбрать — однозначного ответа нет. Push-уведомления обычно бесплатные, но для них нужен стабильный интернет. За СМС может взиматься плата, зато они выручат, когда нет постоянного доступа в Сеть, — например, в поездках. Как отмечает эксперт, многие банки предлагают следующее: высылают push, а если он не доходит, отправляют СМС. Словом, варианты — на выбор пользователя. Главное — в принципе пользоваться уведомлениями.

№ 5. Двухфакторная аутентификация

Это усиленная защита персональных данных. При двухфакторной аутентификации (2FA) пользователь двумя разными способами подтверждает свою личность. Например, вводит логин и пароль + сканирует отпечаток пальца.

В банковской сфере яркий пример 2FA — использование технологии 3D Secure (у Mastercard она называется SecureCode) для покупок в интернете. В этом случае двухфакторная аутентификация работает так: первый «ключ» к проведению операции — реквизиты банковской карты, второй — подтверждающий действие код из СМС.

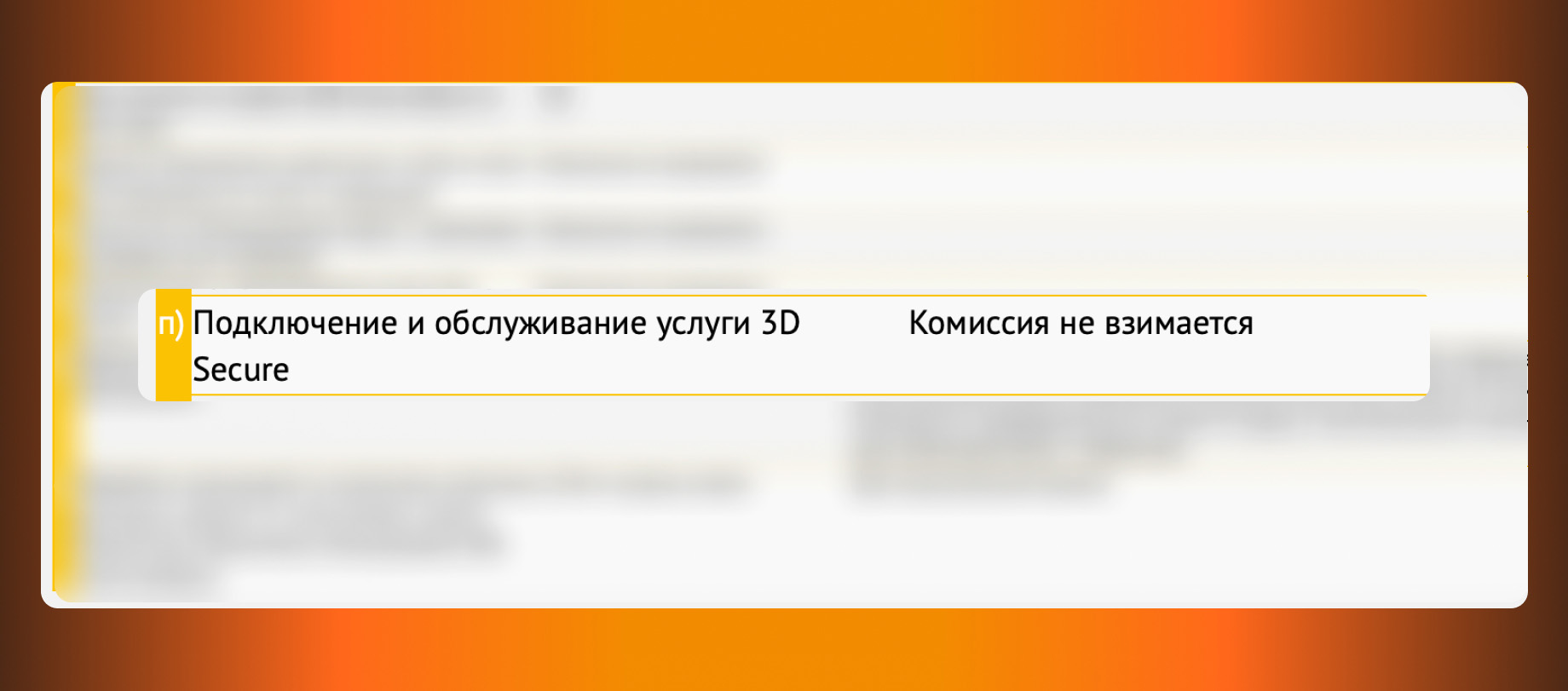

3D Secure банки обычно предоставляют бесплатно и автоматически при оформлении карты. Но стоит на всякий случай уточнить, работает ли технология по умолчанию, а если нет — как её подключить для защиты данных.

Использование 3D Secure прописано в условиях получения карты Mastercard Standard от «Капиталбанка». Фото: https://kapital24.uz

Другой пример — 2FA при входе в интернет-банк или в приложение: в этом случае сервис запросит логин и пароль, а вторым этапом — код подтверждения из СМС или электронной почты, биометрические данные. Двухфакторную аутентификацию стоит настроить везде, где опция доступна, — чтобы деньги и информация оставались под двумя «замками» вместо одного.

№ 6. Бесконтактные платежи

Бесконтактная оплата отличается от обычной всего одной деталью — карту не вставляют в терминал, а просто подносят к нему поближе для списания средств. Это происходит за счёт действия чипа NFC (Near Field Communication, «связь ближнего поля»), вмонтированного в карту. Следующий шаг вперёд в плане удобства и безопасности — оплата смартфоном. Для неё понадобится девайс на базе Android, поддерживающий технологию. После активации опции и «загрузки» в телефон карты пластик можно будет не доставать у кассы, а операции будут защищены кодом от гаджета или биометрическими данными.

«Бесконтактная оплата — хорошо защищённый способ проведения платежей. Сегодня в Узбекистане он становится всё более популярным, чему способствует и наша промокампания в транспорте в крупных городах страны. Помимо удобства, бесконтактные платежи добавляют безопасности, уровень мошенничества по такого рода операциям минимальный. Токенизация (о ней вы можете прочитать в другой статье Uzum Media и Mastercard — прим. ред.), то есть процесс перевода карточки в мобильное устройство, тоже усиливает безопасность — такие услуги только будут получать распространение в ближайшее время, ими не стоит пренебрегать».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Экономия времени и удобство платежей

Переходим от финансовой выгоды к личному комфорту. В этом разделе — пара возможностей банковской карты, которые способны экономить ваше время.

№ 7. Автоплатежи

Наверняка вы каждый месяц платите за свет, воду, мобильный телефон. С банковской картой можно проводить такие операции максимально быстро, удобно и практически без вашего участия — с помощью автоматических платежей.

Автоплатёж — опция, при использовании которой с карты оплачиваются регулярные счета на определённую сумму по расписанию или по факту выставленного счёта. Например, вы хотите автоматически пополнять баланс мобильного телефона. Для этого можно настроить автоплатёж в приложении банка:

- зайти в соответствующий раздел,

- выбрать назначение платежа — перевод на баланс телефона по номеру,

- выбрать дату — скажем, каждое 20-е число месяца,

- сумму — например, 40 тысяч сумов,

- карту, с которой пройдёт списание, если их несколько.

Готово: 20 июня, 20 июля и так далее баланс телефона будет пополняться на 40 тысяч сумов. Вам больше не нужно помнить об абонентской плате: списание произойдёт автоматически.

«Автоплатежи используются для разных сценариев. Это могут быть, например, автоматические выплаты по кредиту. Все люди разные: кто-то как по часам помнит, что у него условно 16-го числа выплата по кредиту, а кто-то уже третий год не может запомнить график платежей.

Автоплатежи — это помощь, которая приводит, во-первых, к экономии денег — потому что не будет просрочек оплаты и штрафов. Второе: автоматизация позволяет высвободить время, жить легче. И в-третьих, она помогает перевести поведение из эмоционального в рациональное русло, развивает финансовую дисциплину.

Ещё один момент, связанный с автоматизацией платежей. В ней банки видят возможность получить постоянных клиентов. Они понимают, что человек, который привязал свои регулярные платежи к конкретному приложению, скорее всего, будет оставаться клиентом этого банка. И за это банк может выплачивать дополнительный кешбэк, давать бонусы».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Чтобы использование автоплатежей было комфортным и прозрачным, стоит помнить пару деталей. Если платёж перестал доходить до адресата, уточните, актуальны ли реквизиты, и перенастройте платёж при необходимости. Также автоплатёж по дебетовой карте не пройдёт, если на балансе не хватает средств, что отразится в мобильном приложении банка, — нужно пополнить счёт и повторить операцию.

Нюансы, связанные с автоплатежом, легко решаются. Периодически проверяйте корректность списаний — в остальном карта будет «работать» самостоятельно.

№ 8. Международные и валютные карты

Оформление карты, которую принимают за рубежом, — удачное решение для тех, кто ездит в другие страны. Такая карта позволяет быстро расплачиваться практически в любой валюте. Например, вы летите на отдых с пересадкой в Турции и хотите выпить кофе — вам не нужно менять деньги, которые потом ещё, возможно, останутся, и придётся делать обратный обмен. С помощью карты вы оплачиваете покупки сразу в валюте страны с конвертацией по курсу банка.

Для таких целей подойдёт как валютная карта, так и сумовая — выпущенная международной платёжной системой или локальной и международной платёжной системой в партнёрстве, чтобы её принимали в других странах (так называемая кобейдж-карта).

«Обычно во время покупки конвертации с сумовой карты упрощённо происходят следующим образом: валюта, в которой вы делаете покупку за границей, конвертируется в доллары или евро, затем в сумы. Если вы вы платите долларовой картой, то при покупке происходит только одна конвертация.

Сейчас в некоторых банках Узбекистана действительно чуть более выгодно купить доллары, положить их на карту и тратить. Но мы видим по опыту других рынков, что со временем эта выгода становится всё меньше — комиссия за двойную конвертацию будет падать».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

И все же валютные карты остаются популярными на рынке — они полезны не только для путешествий. Их можно использовать для накоплений или оплаты в интернете, если товар или услуга номинированы в долларах или евро.

Контроль и анализ трат

Как планировать расходы, следить за тратами и вести совместный бюджет с помощью возможностей банковской карты? Помогут лимиты, дополнительный пластик и банковское мобильное приложение — рассказываем подробнее.

№ 9. Лимиты на операции

Лимиты — это ограничения, которые вы можете установить для покупок, снятия наличных, переводов, платежей в интернете или всего и сразу, — всё зависит от правил банка. Для чего они нужны? Объясняет эксперт.

«Лимиты нужны клиенту для нескольких вещей. Для того, чтобы следовать бюджету, не выходить за его рамки — это финансовая дисциплина. И для того, чтобы минимизировать риски, особенно если речь идет о покупках за границей.

Допустим, вы едете отдыхать в Турцию и на это время открываете лимит на покупки за границей по карте. После возвращения домой вы можете вновь установить нулевой лимит на операции за рубежом, чтобы никто не смог провести платеж в Турции по реквизитам вашей карты, если они были украдены или скомпрометированы. Это безопасность.

Также есть лимиты, которые устанавливаются для дополнительных карт. Они тоже важны, особенно когда такая карта выпускается для ребёнка. Рассчитывать, что дети сразу поймут всё о деньгах, пожалуй, не стоит. Поэтому есть смысл ограничить траты ребёнка по суммам и по категориям покупок. Это станет шагом в развитии финансовой грамотности».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

Приведём ещё примеры. Представим, что вы решили тратить в неделю не больше 1 млн сумов. Настройте соответствующее ограничение в приложении (если такая опция есть) — и карта поможет контролировать бюджет. Когда попытаетесь потратить больше 1 млн, платёж не пройдёт из-за установленного лимита. Не стоит беспокоиться, что останетесь без денег на случай срочных трат: ограничение можно в любое время снять и свободно распоряжаться деньгами.

Эксперты по безопасности рекомендуют освоить лимиты и пользоваться ими постоянно. А именно ограничить до нуля покупки в интернете, переводы и снятия наличных. Когда собираетесь заняться интернет-шопингом, получить купюры в банкомате или отправить кому-то деньги — открываете лимит. Совершили операцию — снова возвращаете разрешённые лимиты к нулю. Это обезопасит от мошенников: даже если у них окажутся реквизиты вашей карты, злоумышленники не смогут воспользоваться деньгами из-за установленных ограничений.

«Также есть лимиты, которые устанавливаются для дополнительных карт. Это важно, когда выпускается такая карта для ребёнка. Если в отношении взрослых людей мы говорим о лимитах больше с точки зрения безопасности, управления бюджетом, то в отношении детей — о финансовой грамотности. Рассчитывать, что дети сразу могут всё понять о деньгах, наверное, не стоит. Для этих целей часто используются лимиты — они ограничат возможность трат ребёнка».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

№ 10. Дополнительные карты

Дополнительная карта — это простой способ дать деньги члену вашей семьи или близкому человеку. Если вы откроете ему карту и привяжете её к счёту вашей основной, то он или она сможет пользоваться вашими деньгами, а вы — контролировать траты. Такую карту можно открыть ребёнку, как мы упоминали выше, жене, мужу или родителям.

Использование основной и дополнительной карты удобно при общем семейном бюджете. В этом случае муж и жена смогут с помощью двух пластиковых носителей тратить деньги с одного общего счёта: на продукты, ЖКУ и прочие бытовые нужды. У опции есть и другие преимущества.

«Открытие дополнительной карты супругу/супруге позволяет распоряжаться бюджетом совместно и максимизировать выгоду. Дополнительная карта привязана к основному счёту; объём покупок, как правило, считается банком совместно по двум картам — в этом смысле легче достичь определённого уровня трат, чтобы получить преимущества: кешбэк и пр.

Для путешествий тоже можно выпустить дополнительную карту. В поездках иногда сложнее быть бдительным: другая страна — это другие терминалы, другие продавцы. И дополнительная карта для безопасности — тоже возможный сценарий. Вы используете её за рубежом, после приезда домой закрываете или устанавливаете нулевые лимиты и откладываете — и берёте в следующий раз в путешествие. Так не придётся волноваться, что кто-то мог узнать реквизиты основной карты».

Павел КондрашевВице-президент по развитию бизнеса Mastercard

№ 11. Планирование и анализ бюджета

Карта — точнее, мобильное приложение банка — может помочь и в этом деле. Если расплачиваться наличными, для анализа трат придётся собирать чеки, подсчитывать, сколько ушло на продукты или транспорт, а порой с трудом вспоминать, куда делись 100–200 тысяч сумов. С банковской картой и смартфоном всё может быть проще: поступления и траты отражаются в мобильном приложении.

Некоторые банки не только показывают пользователю его расходы, но и помогают с анализом: подсчитывают, сколько денег потрачено в категории «Дом и ремонт», а сколько — на переводы. Имея перед глазами картину расходов, ими проще распоряжаться: например, понять, что на кафе уходит больше, чем вы хотели бы, и ограничить эту категорию затрат в следующем месяце.

Добавить комментарий

Zoʻr

кешбеки хорошо, но почему на их перевод нужно платить комиссию

Очень хорошо текст

Очень хорошо текст

🔥🔥🔥

👍👍👍👍

,👍👍👍👍👍

Хорошо

кешбекам почему на их перевод нужно платить комиссию?

👍👍👍

cool

Zoʻr

👍🏻