Как устроена банковская карта: разбираем с экспертом от А до Я

Положить деньги в кошелёк, в магазине отсчитать и передать банкноты кассиру, получить и проверить сдачу — процесс покупок с наличными далеко не самый быстрый. Банковские карты сделали процесс оплаты стремительным: нужно лишь воспользоваться терминалом — и точная сумма будет списана со счета вашей карты. Можно даже не ходить в магазин, ведь карты открывают нам гораздо более широкий доступ к покупкам в интернете.

Банковские карты — это не только скорость и удобство, когда привычные операции можно совершать, сидя на диване. Это ещё и безопасность средств. Разбираемся, как банки и платёжные системы защищают деньги клиентов, а также как устроены и работают карты в целом.

директор по развитию бизнеса в направлении «Цифровые продукты и сервисы» Mastercard.

Чингиз Маммадов, MastercardНам поможет эксперт

Разновидности банковских карт

Единой классификации банковских карт нет. Например, по носителю информации их можно разделить на привычный нам пластик и виртуальные или цифровые карты, существующие без физического носителя. Также карты могут различаться по типу платёжной системы, наличию или отсутствию кешбэка, другой программы лояльности и прочих бонусов и привилегий, быть семейными или детскими.

Одна из базовых классификаций — по типу средств на счёте. В этом случае карты бывают дебетовыми, в том числе с овердрафтом, кредитными и предоплаченными.

| Какая карта? | Чьи деньги используются? |

| Дебетовая | Клиента |

| Дебетовая с овердрафтом | Клиента, если нужно — банка |

| Кредитная | Банка |

| Предоплаченная | Клиента или подаренные клиенту |

Расскажем коротко про основные особенности.

Дебетовые. Карты для регулярных, бытовых операций: получать зарплату, снимать наличные в банкоматах, переводить деньги, расплачиваться за покупки офлайн и онлайн. Главная особенность: вы используете свои деньги со счёта, привязанного к карте. То есть потратить больше, чем есть на карточке, не получится.

Дебетовая с овердрафтом. По сути, это дебетовая карта, на которой вы храните деньги и которую используете для покупок. Но если вдруг понадобится сумма, превышающая ваш остаток на карте, можно на время взять её у банка — то есть использовать овердрафт — а затем вернуть с процентами, а иногда и без. Особенность овердрафта в том, что его не нужно отдельно оформлять и запрашивать у банка, обычно он автоматически предоставляется, например, зарплатным клиентам. И гасится он полностью по мере поступления денег на счет.

Кредитные. Такой картой тоже можно совершать покупки в интернете или в магазинах у дома. Ключевая разница с дебетовой картой в том, что в случае с кредиткой вы всегда пользуетесь не своими средствами, а деньгами банка.

За пользование заёмными средствами клиент платит банку процент. При этом банки предлагают льготные периоды по кредитным картам: если полностью вернуть потраченные деньги на карточку в течение срока, установленного банком, платить проценты не придётся.

Предоплаченные. Похожи на дебетовые карты по принципу — то есть с ними вы распоряжаетесь только деньгами, заранее положенными на счет в банке — либо вами лично, либо третьим лицом, но с несколько упрощенным процессом оформления, если это позволено местным законодательством, и с определенными банком и законодательством лимитами пополнений и трат. Предоплаченные карты не привязаны к счёту, часто неименные и лежать на них может небольшая сумма. Разрешено ли пополнять такую карточку — также зависит от условий банка.

Предоплаченная карта может быть «одноразовой»: на неё кладут деньги и дарят кому-либо, чтобы не вручать наличность в конверте. Когда сумма потрачена, карта перестаёт работать.

Структура банковской карты

Работают разные виды карт по-разному, но устроены они примерно одинаково. Расскажем про «анатомию» пластика и зачем нужны его компоненты на лицевой и оборотной стороне.

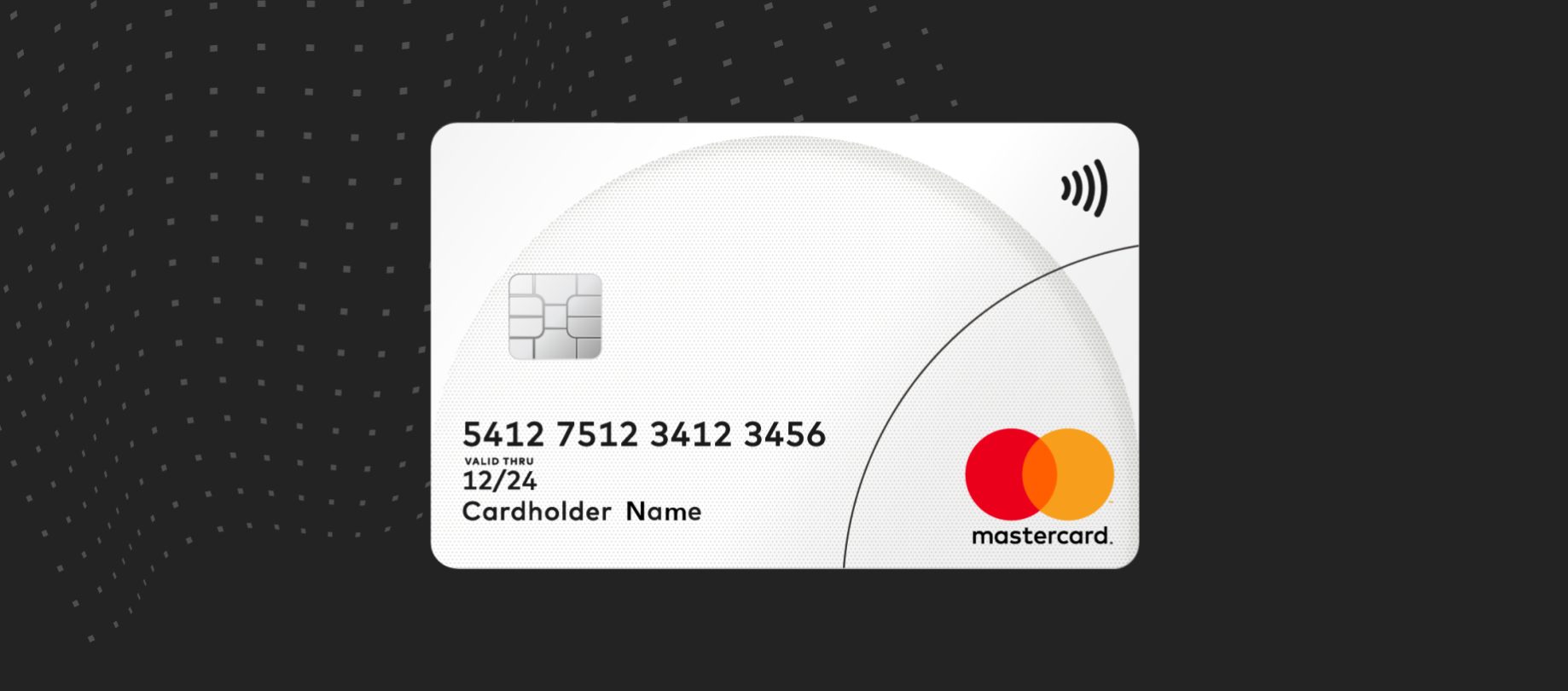

Чип. Хранит данные обо всех реквизитах карты, нужен для идентификации во время покупок. Чип — большой шаг для безопасности средств клиента банка.

Магнитная полоса. Также содержит информацию о банке и держателе карты. Чтобы она работала корректно, карту нужно хранить подальше от сильных источников тепла и электроприборов. В современности магнитную полосу для оплаты — когда нужно провести ей по считывателю терминала — используют всё реже. Её функции заменили чип и бесконтактная оплата. О разнице расскажет эксперт.

«Если вкратце, то на магнитную полосу записывается статическая информация. Можно провести аналогию с магнитофонами. Помните, как записывали что-то на кассеты? То же самое и с магнитной полосой на карте: на неё записывается информация, которую относительно легко скопировать, и за счёт этого сделать дубликат карты.

С чипом всё намного сложнее. Теоретически подделать его можно, но практически это нереально: затраты будут очень большими. Кроме того, чип при проведении каждой операции генерирует шифр, так называемую криптограмму. При каждой операции создаётся уникальная криптограмма, за счёт этого и обеспечивается безопасность операций».

Чингиз Маммадов, Mastercard

Имя и фамилия держателя карты. Напечатанная, иногда выдавленная на пластике. Карта может быть и неименной — например, в случае оформления моментальной карты.

Номер карты. Чаще всего это комбинация из 16 цифр. Номер уникальный для каждой карты и в нём «зашифрованы» её некоторые данные: первые 6–8 цифр отражают платёжную систему и банк, который выдал карту.

Номер карты мы используем, когда расплачиваемся онлайн — вводим цифры в платёжную форму. Но только номера карты будет недостаточно.

Срок действия карты. Указывается в формате ММ/ГГ, месяц и год. Так, если на карте значится 12/27, она перестанет работать в последний день декабря 2027 года — нужно будет выпустить новую.

Секретный код (CVC/CVV). Три цифры, их обычно располагают на оборотной стороне карты. Нужны для безопасных платежей в интернете. Чтобы совершать покупки, онлайн-сервисы запрашивают этот код вместе с номером карты, сроком её действия, именем держателя — важно бережно обращаться с этими данными и никому их не разглашать.

Если изначально банк выпускает клиенту цифровую карту, реквизиты которой можно посмотреть в мобильном приложении банка, то на выдаваемом затем пластике номер карты, срок её действия и код безопасности могут и не печататься.

Ещё на карте находятся:

- логотип платёжной системы;

- голограмма платёжной системы (размещается отдельно, если сам логотип не представлен на карте в голографическом варианте);

- наименование и/или логотип банка;

- контактные данные банка, выпустившего карту — например, номер горячей линии;

- значок бесконтактной оплаты, если технология поддерживается.

С картой также связаны ПИН-код и одноразовый код подтверждения, который приходит на телефон. Первый нужен при офлайн-оплате в магазине и при снятии наличных в банкомате, второй — во время покупок онлайн. Они хоть являются «скрытой» стороной карты, но не менее важны для безопасности. Эти четыре или три цифры — ваше согласие с операцией по карте и защита от мошенников. Поэтому их тоже важно не называть и не передавать посторонним.

Как работает пластик

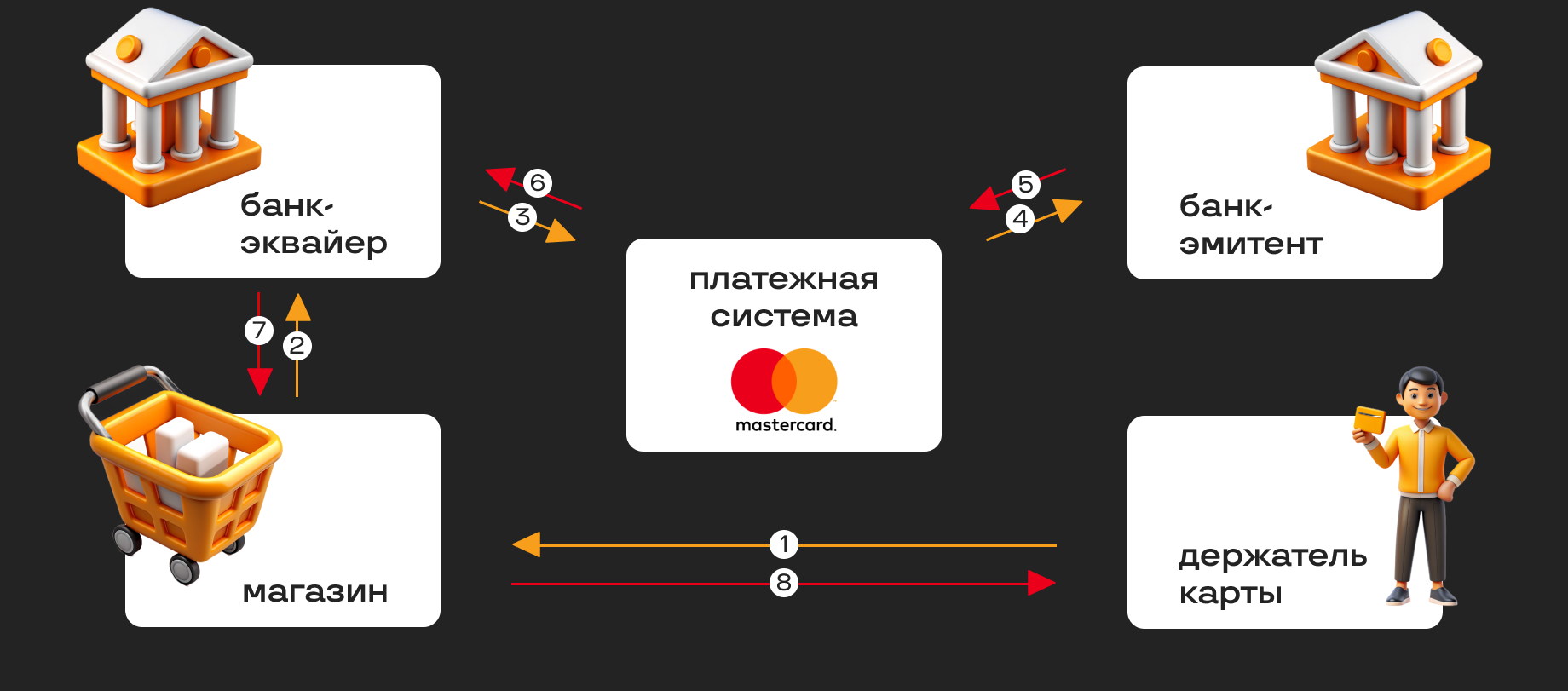

Выбрать товары, посмотреть на итоговую сумму покупки, приложить карту или вставить её в терминал, при необходимости ввести ПИН-код и убедиться, что списана нужная сумма, — так для клиента выглядит процесс оплаты картой. «За кадром» же транзакция — сделка с использованием его карты и счёта — проходит в нескольких этапов.

Упрощённо всё выглядит так:

- Терминал считывает данные и передаёт их банку, который обслуживает магазин, — это банк-эквайер.

- Банк-эквайер связывается с платёжной системой — она позволяет разным банкам обмениваться деньгами.

- Платёжная система отправляет запрос банку, который выдал покупателю карту, — это банк-эмитент.

- Банк-эмитент проверяет, легальна ли операция, хватает ли денег на счёте клиента, правильный ли ПИН-код, если его вводили, и в итоге одобряет или отклоняет операцию.

- Информация по тому же пути отправляется в торговую точку.

В случае успешной операции покупатель видит, что оплата прошла, а баланс его карты в итоге уменьшается. Человек не ощущает многоступенчатость транзакции — для него процесс оплаты занимает пару секунд. Однако участие и банков, и платёжной системы в транзакции — это преимущество для безопасности средств клиента.

Технологии и инновации

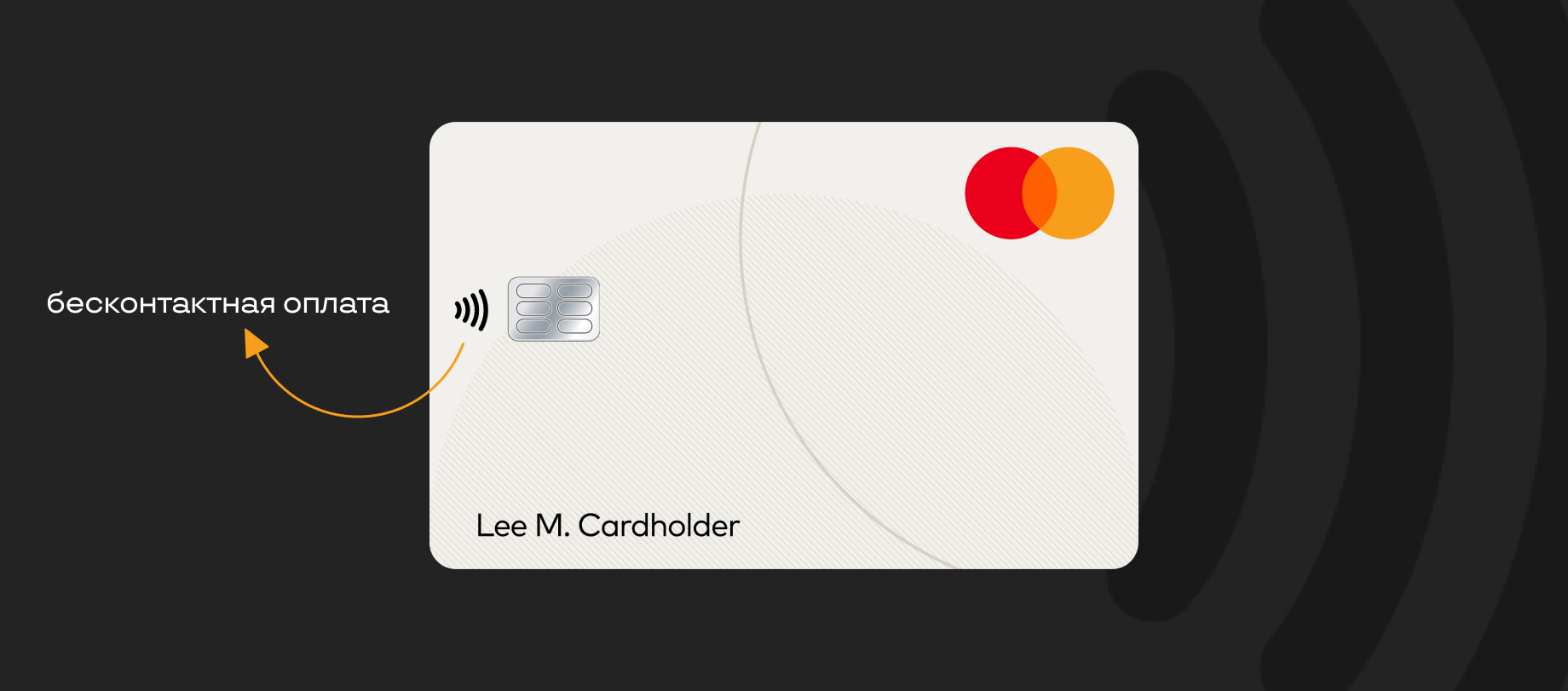

Всего чуть более 20 лет назад для оплаты покупок банковскими картами нужно было провести магнитной полосой пластика по считывателю и подтвердить операцию подписью клиента на бумажном чеке. С появлением карт с чипом оплата стала более защищённой, а процесс ускорился: карту начали вставлять в специальный разъём терминала, а для подтверждения вводить ПИН-код. Ещё более современный способ — бесконтактная оплата картой. Она впервые стала возможной 20 лет назад с появлением первых бесконтактных пластиковых карт Mastercard. Технология Mastercard Contactless (ранее MasterCard PayPass) позволяет проводить платежи «одним касанием», приложив карту к терминалу, при этом для операций на небольшие суммы банк может даже не требовать ввести ПИН-код.

Такие карты работают за счёт чипа NFC — Near field communication, что можно перевести как «связь ближнего поля». Между бесконтактным пластиком и терминалом возникает электромагнитное поле, в нём устройства обмениваются импульсами с зашифрованной информацией. При этом ключ, сгенерированный чипом, не только закодированный, но и одноразовый — теоретически перехватить его можно, но использовать для другой оплаты — нет. Поэтому о защищённости бесконтактных платежей не стоит беспокоиться.

Узнать, что карта поддерживает бесконтактные платежи, можно по значку из четырёх волн.

Современные технологии позволяют использовать безналичные расчёты даже без физической банковской карты под рукой. В этом помогают:

- NFC. Уже знакомая нам технология может превратить в бесконтактную карту ваш смартфон или умные часы. Если банк, выпустивший вашу карту, и ваше устройство поддерживают NFC, то карту можно привязать к девайсу и далее использовать его для бесконтактной оплаты.

- Банковские приложения. Заказав карту, стоит скачать на телефон мобильное приложение выдавшего её банка — это расширит ваши возможности. В приложении можно скопировать реквизиты карты для оплаты покупок в интернете, переводить деньги, оплачивать коммунальные услуги, следить за балансом, обменивать валюту — в любом удобном вам месте. Чтобы воспользоваться приложением, потребуется установить пароль или вход по биометрии — они оберегают ваши банковские данные.

Совершенствуются банковские карты и в сфере безопасности. Одно из нововведений в защите карт — токенизация. Как она работает и помогает обезопасить платежи — объясняет эксперт.

«Токенизация — это процесс замены оригинального номера карты неким суррогатом. Представим, что банк вам выдал карту с условным номером, начинающимся с 5554. Вы добавляете эту карту в своё приложение Apple Pay. Но вместо номера „5554...“ у вас на смартфоне сохранится карта с другим номером, например, начинающимся с 5431. Аналогично токенизация доступна и для интернет-сервисов. Вы вбиваете реальный номер вашей карты — 5554... — но на стороне маркетплейса или онлайн-кинотеатра будет храниться сгенерированный суррогат.

Онлайн-сервисы защищены и проходят необходимые сертификации для безопасных платежей. Но представим самый негативный сценарий: онлайн-кинотеатр взломали. С токенизацией на руках у мошенников будет только суррогат, который они не смогут использовать на других площадках, так как он актуален только для того онлайн-сервиса, где был сгенерирован.

Поддерживает ли карта токенизацию, нужно уточнять у своего банка, который выпустил вашу карту. На данный момент технология необязательная. Но мы видим, что она намного упрощает жизнь как покупателям с картами, так и продавцам, поэтому постепенно движемся к тому, чтобы токенизация была везде».

Чингиз Маммадов, Mastercard

Советы по использованию

Первый шаг при использовании банковской карты — выбрать наиболее подходящий продукт под личные потребности. Три базовых момента в этом вопросе:

Тип карты. Дебетовая подойдёт тем, кто хочет распоряжаться только своими средствами, обходиться без наличных для покупок, а также получать, переводить и снимать деньги.

Кредитная карта выручит, если случаются непредвиденные расходы, а также может помочь с большей выгодой управлять своим бюджетом. С кредиткой можно расплатиться деньгами банка — например, если нужно срочно купить что-то для ремонта, а вы вышли за рамки имеющихся собственных средств. В этом случае важно вовремя погашать долг по кредитке, чтобы не столкнуться с повышенными процентами. А если уложиться в льготный период, то платить проценты за использование банковских средств не придётся вообще. Поэтому даже при наличии свободных денег может быть хорошей идеей откладывать их на банковский депозит или инвестировать иным способом и получать дополнительный доход, а для текущих расходов пользоваться кредитной картой, погашая всю задолженность в течение льготного периода, например, в следующем месяце.

Условия использования. Для дебетовой карты выпуск и/или обслуживание могут быть бесплатными, за деньги могут предлагаться дополнительные услуги вроде SMS-информирования об операциях. Поэтому стоит выяснить тарифы перед заказом карты. Выбирая кредитку, стоит ещё более детально разобраться в условиях: размере кредитного лимита, процентах за использование средств, льготном периоде.

Бонусы. Банки предлагают клиентам дополнительные привилегии: кешбэк, бонусные программы, проценты на остаток. Их тоже стоит изучить, чтобы приобрести наиболее выгодную карту.

Первый шаг выполнен — вы выбрали карту. Деньги на ней защищены, но во многом безопасность средств зависит и от действий клиента. Делимся краткой шпаргалкой, как пользоваться пластиком с умом.

- Никогда никому не сообщайте ПИН-код, всегда вводите его самостоятельно, — эта комбинация цифр должна быть известна только вам.

- Не пишите ПИН-код на бумажке, особенно хранящейся вместе с картой.

- Если есть возможность самому назначить ПИН-код, не назначайте дату или год своего рождения.

- Никому не сообщайте трёхзначный код безопасности на карте и коды из SMS-подтверждений, срок действия карты и имя владельца.

- Не расплачивайтесь картой на подозрительных сайтах и не вводите данные при переходе по непроверенным ссылкам, чтобы не столкнуться с мошенничеством.

- Подключите уведомления от банка, чтобы всегда быть в курсе операций по карте.

- Если карта утеряна или скомпрометирована, срочно заблокируйте её через мобильное приложение или через поддержку банка — это перекроет доступ к вашим средствам посторонним людям.

Экспертное мнение

Ритм жизни ускоряется — и карты помогают экономить наше время. За более чем 70 лет своего существования они постоянно улучшаются, чтобы предлагать самые актуальные возможности и высокую степень защиты. При этом вокруг банковских карт всё ещё существуют мифы и вопросы — их мы обсудили с Чингизом Маммадовым, директором по развитию бизнеса в направлении «Цифровые продукты и сервисы» Mastercard.

— На карте есть логотипы банка, имя держателя, чип и другие элементы. Какие из них играют ключевую роль в защите денег на карточке?

— Деньги фактически находятся не на самой карте, а на счёте, привязанном к этой карте. То есть карта является неким ключом. Есть несколько факторов и компонентов, которые обеспечивают её безопасность. Изначально этим фактором был только номер карты, логотип и голограмма. Потом эволюция привела к тому, что появилась магнитная полоса. На современных картах ключевое — чип.

Чип — это микрокомпьютер, который вшит в карту и защищает информацию на ней. Чип предназначен для наземного эквайринга, то есть для офлайн-операций, когда мы платим в магазине, прикладываем физическую карту к терминалу.

Когда мы говорим про безналичную оплату, то подразумеваем также и операции с помощью смартфона, через Apple Pay и Google Pay. В Узбекистане пока что держатели карт не могут добавить свои карты в эти системы, но зарубежные гости могут пользоваться сервисами на территории РУ. Использование оплаты с помощью карты в телефоне усиливает безопасность наряду с обычным чипом, так как предполагает знание пароля к смартфону и так далее.

Для онлайн-покупок, кроме номера карты, срока действия, а также кода безопасности CVC2 (это трёхзначный код на карте) ещё используются дополнительные факторы защиты. Это OTP, one-time password — когда клиент вводит одноразовый код из SMS, который получает на телефон, — либо биометрические данные: сканирование пальца, лица и так далее. Они дают дополнительные возможности для проведения безопасных платежей в онлайн-среде.

— Существуют мифы и опасения вокруг карт с бесконтактными платежами. Может ли злоумышленник поднести к такой карте терминал и незаметно для владельца карты снять с неё деньги?

— Видео, на которых кто-то заходит в метро с терминалом, подносит его к карману на одежде незнакомца и списывает деньги, периодически муссируются. Но на самом деле проделать подобное сложно из-за нескольких моментов.

Во-первых, в кармане должна лежать только одна карта. То есть если у вас несколько карт в брюках или в куртке или карта находится в плотном кошельке, подносить к ней терминал бессмысленно — операция не пройдёт.

Во-вторых, терминал выдаётся банком проверенному им клиенту-юридическому лицу или индивидуальному предпринимателю. Даже если придумать такой кейс, что у вас в кармане всего одна карта, мошенник поднёс к ней устройство и сумел списать средства, эти деньги попадут на счёт лица, которому выдали терминал. Банк сможет их отследить и заняться возвращением этих средств.

— Предположим, что по карте проходит странная операция, которую совершает не держатель карты. Существует ли защита на этот случай?

— Банки и международные платёжные системы, такие как Mastercard, имеют собственные инструменты для отслеживания подозрительной активности по карте. Если видно, что операция по той или иной причине оказывается мошеннической, то такая операция не пройдёт.

Для отслеживания используются внутренние правила и механизмы, кроме технических проверок есть риск-мониторинг с привлечением искусственного интеллекта. Алгоритмы, обеспечивающие безопасность, периодически меняются, улучшаются, добавляются новые — это постоянный процесс. Mastercard уделяет большое внимание защите платежей и очень много инвестирует в то, чтобы выявлять и предотвращать любые схемы и попытки незаконного увода денег с карт.

— Некоторые банки подвергались взлому. В такой ситуации карты как-то защищены?

— Взломы банков не случаются каждый день, это очень сложно. Банки проходят необходимые проверки и сертификации, а уровни безопасности регулируются как центральными банками страны, так и платёжными системами.

Если, все-таки, произошел такой случай, то как я и говорил выше, есть механизмы отслеживания подозрительных операций на стороне платёжной системы Mastercard.

Что может произойти при взломе банка? По его картам и терминалам происходят мошеннические операции. А так как банк, грубо говоря, «лежит», он не может оперативно отреагировать. Здесь включается платёжная система в лице Mastercard. Вступают в силу наши правила мониторинга, мы отслеживаем и при необходимости даже блокируем такие операции и даём банку знать о проблеме.

— Вы рассказывали о токенизации. Какие ещё тенденции и новинки появляются в сфере защиты карт?

— Понемногу мир уходит от того, чтобы проводить операции с проверкой кода из SMS. Мы движемся в направлении биометрии, а также анализа поведенческих условий: как клиент проводит операцию, типична ли она для клиента в целом, типична ли она в данном месте и на данную сумму. Всё это анализируется, чтобы сделать процесс как можно более простым и быстрым, но сохранить высокий уровень безопасности.

Как пример, оплата Google Pay и Apple Pay. Не нужно доставать карту, вводить ПИН-код и так далее — достаточно просто взять телефон, который всегда под рукой, разблокировать его и провести операцию. Это то, к чему мы стремимся: сделать платежи бесшовными, ещё более удобными и безопасными.

Добавить комментарий

Взломы все-таки случаются и довольно часто