Что такое валовая прибыль и как ее рассчитать

Валовая прибыль — одна из ключевых метрик при оценке эффективности бизнеса. Она важна и сама по себе, и для расчета других показателей. Рассказываем, из чего складывается показатель, чем отличается от чистой прибыли, как посчитать, и за счет чего можно увеличить.

Анна УфимцеваБухгалтер с 20-ти летним стажем, руководитель СП Business Explorer

Что означает показатель

Валовая прибыль (ВП) — это выручка от продажи за вычетом себестоимости продукции, товаров, работ или услуг.

Например, производитель одежды продал в месяц продукции на 25 млн сумов. Себестоимость составила 15 млн. Оставшиеся 10 млн — это валовая прибыль.

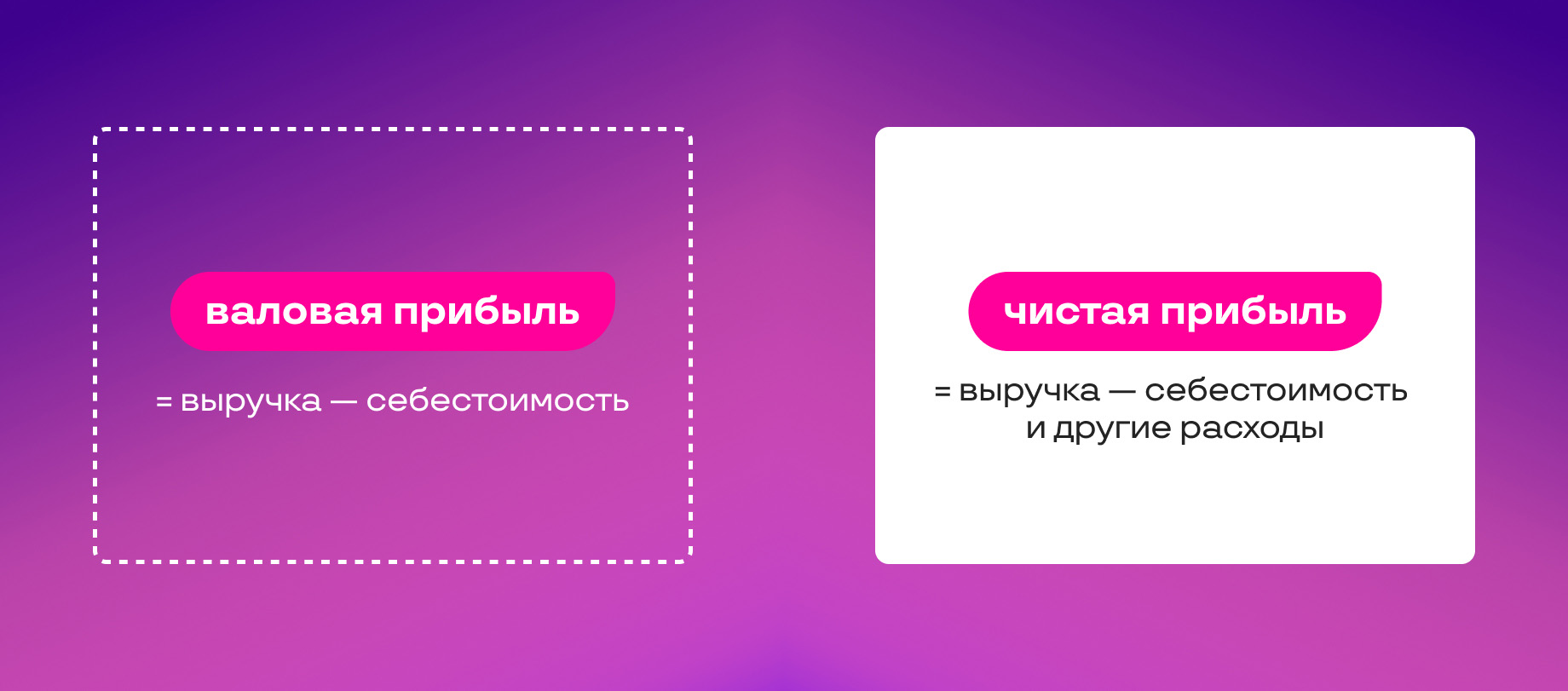

Чем валовая прибыль отличается от чистой

Чтобы посчитать ВП, из выручки нужно вычесть себестоимость. А чтобы посчитать чистую прибыль, из выручки нужно вычесть себестоимость и другие расходы: арендную плату, коммунальные услуги, затраты на рекламу, платежи по кредиту, налоги и другие будущие обязательства. То, что останется в итоге, составит чистую прибыль.

Если ВП высокая, это не всегда означает, что дела в компании идут хорошо. Слишком большие расходы могут съедать значительную часть дохода. Поэтому именно чистая прибыль — основной показатель рентабельности всего бизнеса.

Как посчитать валовую прибыль

Формула валовой прибыли проста: выручка - себестоимость.

Выручка — это доход от реализации изготовленной продукции, от перепродажи товара, деньги, полученные за выполненную работу или оказанные услуги, либо плата за пользование помещением — зависит от направления бизнеса.

Себестоимость — это расходы на производство, торговлю или оказание услуг. Учитывают расходы на саму основную деятельность и на ее поддержание.

Например, если производство работает на станках, ремонт и обслуживание этих станков войдут в себестоимость для расчета валовой прибыли. Но если расходы нельзя разделить, то они в расчет не идут. Например, нельзя разделить, сколько освещения потратили, когда изготавливали кровати, а сколько, когда собирали диваны.

В себестоимость включают зарплаты сотрудников, напрямую задействованных в процессе создания продукта — например, рабочих на производстве. А оплата труда менеджеров, маркетологов, бухгалтеров и прочих специалистов, чья работа непосредственно не связана с основной деятельностью, относится к другим статьям расходов.

Например: ИП изготавливает и реализует мебель для кухни. За месяц он продал продукции на 50 млн сумов, 20 млн он заплатил за сырье, 3 млн — за его доставку до места производства. Также предприниматель выдал зарплату троим рабочим — по 3,5 млн каждому. Еще в 2,5 млн обошлись расходы на электричество для работы оборудования. И 2 млн пришлось заплатить за ремонт станка.

Рассчитаем ВП:

50 000 000 - (20 000 000 + 3 000 000 + 10 500 000 + 2 500 000 + 2 000 000) = 50 000 000 - 38 000 000 = 12 000 000 сумов.

Зачем рассчитывать валовую прибыль

Возникает вопрос: если ВП не отражает точных результатов работы компании, зачем тогда ее считать? Но дело в том, что все показатели нужно оценивать в комплексе: только так можно составить объективную картину.

Анализ ВП дает ответ на вопрос: приемлема ли себестоимость продукции. Если после вычета производственных расходов прибыли остается слишком мало, значит, бизнес использует ресурсы неэффективно и тратит на производство продукции, закупку товаров или оказание услуг больше, чем следует. Либо занижена цена реализации. Таким образом, ВП — основной показатель рентабельности основной деятельности.

Если у бизнеса несколько направлений, анализ ВП помогает понять, какое из них работает эффективнее. В этом случае рассчитывают показатель по каждому направлению и сравнивают результаты. Для этого используют показатель рентабельности: (ВП / выручку) х 100 %.

Например:

ИП продал кухонных шкафов на 30 млн сумов и столов на 20 млн. На материалы он потратил, соответственно, 13 млн и 7 млн. Изготовлением шкафов занимались двое рабочих, которые получили в общей сложности 7 млн. Расходы на электричество и ремонт оборудования не считаем, они были общие, разделить невозможно.

ВП по шкафам: 30 000 000 - (13 000 000 + 7 000 000) = 10 000 000

Рентабельность производства шкафов: (10 000 000 / 30 000 000) × 100 = 33,3%

ВП по столам: 20 000 000 - (7 000 000 + 3 500 000) = 9 500 000

Рентабельность производства столов: (9 500 000 / 20 000 000) × 100 = 47,5%

Получается, столы продавать выгоднее, хотя ВП по ним ниже.

Наконец, расчет показателя помогает контролировать постоянные расходы. Когда предприниматель видит сумму, оставшуюся после вычета себестоимости, он может распределить другие расходы, например, аренду, платежи по кредитам или запуск рекламы.

Как увеличить валовую прибыль

Чтобы увеличить показатель ВП, нужно работать над уменьшением расходов и стараться увеличить доход.

Например, использовать следующие стратегии:

- Снижение производственных издержек. Например, поискать поставщиков с более дешевым сырьем, но без потери качества. Или выйти на закупки напрямую от производителя, а не через дистрибьюторов.

- Расширение ассортимента с более дешевой себестоимостью. Например, мебельный магазин продает кухонные гарнитуры, которые сам делает. Если добавить, допустим, стулья или табуреты и столы для кухонь, то их себестоимость будет ниже целого гарнитура, а продаваться могут в большем объеме, потому что гарнитуры покупают реже, чем стулья.

- Привлечение новых клиентов. Например, освоить новые площадки для бизнеса: попробовать продавать товары через соцсети или на маркетплейсе, таком как Uzum Market. Либо оказывать услуги онлайн, чтобы охватить аудиторию в интернете.

Коротко о валовой прибыли

- Валовая прибыль — это выручка минус себестоимость. В себестоимость считают те расходы, которые непосредственно связаны с основной деятельностью, и их можно разделить.

- Показатель напрямую не говорит об эффективности бизнеса, но позволяет оценить, насколько рационально компания использует ресурсы.

- Если сравнить ВП по каждому направлению, можно выяснить, какое из них выгоднее развивать.

- Снижение себестоимости, расширение ассортимента и привлечение новых клиентов могут помочь увеличить ВП.

Добавить комментарий