Pensiya uchun pulni qanday yig‘ish kerak: uzoq muddatli moliyaviy rejalashtirish qoidalari

Pensiya haqida oldindan o‘ylash foydalidir. Bu, shu jumladan, ushbu davr uchun jamg‘armalarga ham tegishli. Olib qo‘yilgan mablag‘lar tufayli yashash qulayroq bo‘ladi va siz hamma narsada tejashingizni xojati bo‘lmaydi.

Yig‘ishni qachon boshlash kerak

Pensiya miqdorini oshirish uchun pulni iloji boricha erta yig‘ishni boshlash foydalidir. Shunga qaramay, moliyaviy mutaxassislar buni 30 yoshgacha qilishni maslahat berishadi. Shu paytgacha qo‘shimcha o‘qitish, yangi kasbiy ko‘nikmalarni egallash va malaka oshirishga sarmoya kiritish yaxshiroqdir. Ushbu yondashuv kelajakda yuqori ish haqi bilan ish topishga yordam beradi. Shunga ko‘ra, davlat pensiyasi ham ko‘proq bo‘ladi va bir necha yil ichida qarilik uchun katta miqdordagi mablag‘ni tejashni boshlash imkoniyati kengroq bo‘ladi.

Pul yig‘ishni 30 yoshdan boshlashingiz mumkin. Katta miqdordagi mablag‘ni tejash kerak bo‘lganligi sababli, 5-10 yil ichida buni qilish qiyin bo‘lishi mumkin, ammo agar xohlasangiz, imkonsiz narsani o‘zi yo‘q.

Qancha miqdorda yig‘ish to‘plash kerak

Bularning barchasi sizga qanday turmush darajasi kerakligiga bog‘liq. Taxminan nafaqaga chiqqaningizdan keyin har oy qancha pul sarflashingizni hisoblang. Shuni yodda tutingki, shifokorlar va dori-darmonlarga xarajatlar ko‘paysa, o‘yin-kulgi yoki kiyim-kechak uchun kamroq pul sarflaydigan bo‘lasiz.

Shuningdek, pensiyangiz qancha bo‘lishini baholang. Agar u minimal bo‘lsa (2023-yil 1-dekabrdan boshlab yoshga doir pensiyaning eng kam miqdori-725 ming so‘m), bu bir narsa. Agar siz ko‘p ishlagan bo‘lsangiz, yaxshi ish haqi olgan bo‘lsangiz (va shunga mos ravishda siz INPS-da ko‘plab chegirmalarga ega bo‘lsangiz — ish beruvchilar ishchilarning ish haqidan badallarni o‘tkazadigan shaxsiy pensiya hisobvarag‘ida) va bu davom etishini kutsangiz, bu vaziyati boshqacha.

Shuningdek, nafaqaga chiqqaningizdan keyin qanday passiv daromad manbalariga ega bo‘lishingiz mumkinligini ko‘rib chiqing. Bu, masalan, kvartirani ijaraga olishdan olinadigan daromad bo‘lishi mumkin.

Buni hisobga olgan holda, qancha mablag‘ to‘plash kerakligini va qancha muddatga qaror qiling. Buning uchun hisoblash foydalidir:

- pensiyaga chiqqandan keyin oylik xarajatlar;

- qaysi yoshda nafaqaga chiqasiz (rasmiy emas, balki aslida ishlashni to‘xtatarsiz);

- nafaqaga chiqqaningizdan keyin qancha yashashni rejalashtirmoqdasiz. Buni bashorat qilish qiyin ekanligi aniq. Siz O‘zbekistonda o‘rtacha umr ko‘rishga e‘tibor qaratishingiz mumkin (2023-yilgi statistik ma‘lumotlarga ko‘ra, bu 74,3 yil) va unga besh yil yoki undan ko‘proq vaqt qo‘shishingiz mumkin. Agar sizning oilangizda ko‘plab yuz yilliklar bo‘lsa, siz ularning o‘rtacha yoshiga e‘tibor qaratishingiz ham mumkin.

Keyinchalik, sizga kerak bo‘lgan taxminiy miqdorni hisoblash qoladi. Buning uchun pensiyadan keyingi yillarni 12 ga (yilning oylari soni) va rejalashtirilgan oylik xarajatlaringizga ko‘paytiring.

Misol

Sanjar, aksariyat erkaklar singari, 60 yoshida nafaqaga chiqadi. U hali davlat pensiyasiga qanday o‘sish kerakligini hal qilmaganligi sababli, biz o‘rtacha umr ko'=‘rish davomiyligi va eng kam ish haqiga e‘tibor qaratamiz. 2023-yil 1-dekabrdan boshlab 1 050 000 so‘mni tashkil etadi. Bundan chiqadi:

1 050 000 × 12 × (74,3 − 60) = 180 180 000 so‘m.

- Agar Sanjar nafaqaga chiqishidan 20 yil oldin qarilik uchun pul yig‘ishni boshlasa, u har oy 750 750 so‘m tejashi kerak(180 180 000 ÷ 20 ÷ 12).

- Agar pensiyaga chiqishdan 15 yil oldin — har biri 1 001 000 so‘m (180 180 000 ÷ 15 ÷ 12)

- Agar 10 yil ichida u har oyda 1 501 500 so‘m pul ajratishi kerak bo‘lsa(180 180 000 ÷ 10 ÷ 12).

- Agar u nafaqaga chiqishdan atigi 5 yil oldin jamg‘arish zarurligi haqida o‘ylasa, unda har oy 3 003 000 so‘m tejash kerak bo‘ladi (180 180 000 ÷ 5 ÷ 12). Bunday miqdorni byudjetga zarar yetkazmasdan ajratish, albatta, qiyin bo‘ladi, agar siz 15 yil va undan ham ko‘proq 20 yil davomida jamg‘armalarga bo‘lgan ehtiyojning boshlanishi haqida o‘ylasangiz, mablag‘ ajratish haqiqiyroq bo‘ladi.

Albatta, har yili rejalashtirilganidan ko‘proq mablag‘ ajratilishi kerak bo‘lgan summa inflyatsiyasini hisobga olish kerak. Ammo, birinchidan, inflyatsiya bilan bir qatorda, bu vaqt ichida ish haqi ham oshadi. Ikkinchidan, kechiktirilgan mablag‘lar, masalan, bankda foydali tarzda joylashtirilishi mumkin va foiz inflyatsiyani qoplaydi.

Qancha olib qo‘yish kerak va qanday qilib

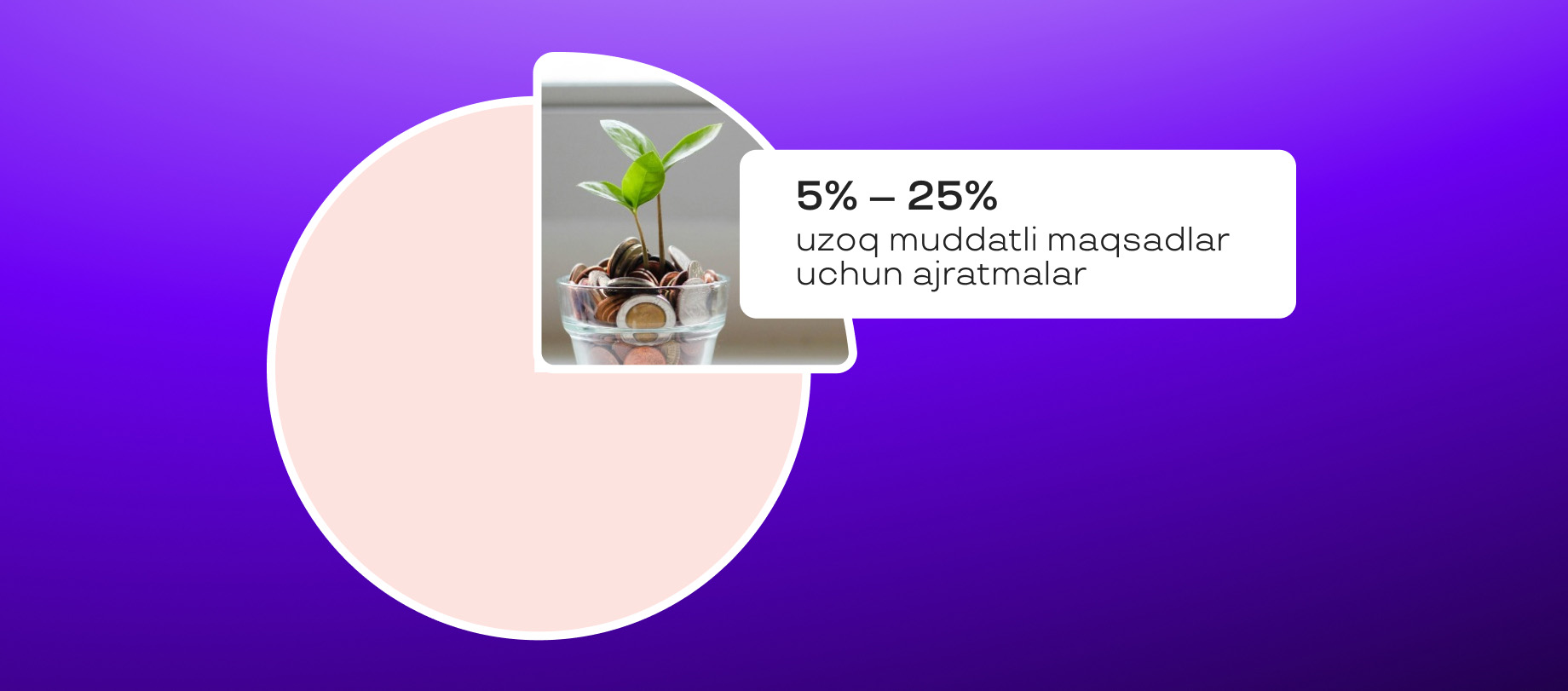

Uzoq muddatli maqsadlar uchun ajratmalarning standart miqdori barcha zarur oylik xarajatlardan keyin qolgan summaning 5-10% hisoblanadi. Bu uy-joy kommunal xizmatlari uchun to‘lovlar, soliqlar, kreditlar bo‘yicha to‘lovlar va boshqalar. Ammo agar siz oilaviy byudjet uchun og‘riqsiz ravishda uni ko‘paytira olsangiz, siz 20 va 25% ni tejashingiz mumkin.

Xarajatlarni sezilarli darajada kamaytirmaslikka, zarur bo‘lgan narsalarga, masalan, sog‘liqqa tejashga imkon beradigan variantni tanlang. Agar sizda vaqti-vaqti bilan bonuslar yoki qo‘shimcha daromad manbalari bo‘lsa, aytaylik, har oy asosiy daromadning 5-10 foizini va kattaroq qismini qo‘shimcha daromaddan tejashingiz mumkin.

Pensiya uchun oylik tejash miqdorini aniqlash uchun 2-3 oy davomida daromad va xarajatlar kundaligini yuritish foydalidir. Bu sizga birinchi navbatda voz kechishingiz mumkin bo‘lgan xarajatlarning aniq bo‘lmagan moddalarini topishga yordam beradi. Bu boshqa joylarda arzonroq bo‘lishi mumkin bo‘lgan qimmat xizmat ko‘rsatish xizmatlari va bir oy ichida oilaviy byudjetdan katta miqdordagi pulni o‘g‘irlaydigan kichik narsalarni yoki ko‘chada gazaklarni o‘z-o‘zidan sotib olishi bo‘lishi mumkin.

Uzoq muddatli moliyaviy rejalashtirishning asosiy qoidalari

- Daromadning bir qismi jamg‘arishga yo‘naltirilganligini hisobga olgan holda oilaviy byudjetni rejalashtiring.

- Siz uzoq vaqt tejashingiz kerakligini sozlang. Dastlab, pulni tejashga emas, balki sarflashga qarshi turish qiyin bo‘ladi, ammo vaqt o‘tishi bilan bu odat bo‘lib qoladi.

- Agar qiyin moliyaviy vaziyat tufayli bir oy yoki undan ham ko‘proq vaqt davomida rejalashtirilgan miqdorni kechiktirish imkoni bo‘lmasa yoki uning hajmini vaqtincha kamaytirish kerak bo‘lsa, tushkunlikka tushmang yoki asabiylashmang. Biroq, rejalashtirilgan pulni iloji boricha tezroq to‘plashga qaytishga harakat qiling.

- Shuningdek, o‘zingiz va oilangiz uchun ajratilgan mablag‘ siz qila oladigan xarajatlar hisobiga kamaytirilmasligi kerak degan qoidani o‘rnating: o‘yin-kulgi, dam olish va hk.

- Yiliga kamida bir marta inflyatsiyani hisobga olgan holda pensiya uchun "ajratmalar" miqdorini qayta ko‘rib chiqing.

Pensiya uchun pul yig'ishning bir nechta keng tarqalgan variantlari mavjud. Sizga eng ommaboplari va ularning har birining ijobiy va mumkin bo‘lgan kamchiliklari haqida aytib beramiz.

Shunchaki pulni tejash

Va ularni uyda saqlash. Siz hatto seyf sotib olishingiz mumkin. Biroq, bu yillar davomida pul bilan hech narsa sodir bo‘lmasligiga kafolat ham bo‘lmaydi. Inflyatsiyani ham hisobga olish kerak, bu esa tejashning katta qismini yo‘q qiladi. Shuning uchun, bu variant eng xavfsiz va moliyaviy jihatdan vakolatli emas.

Bank depozitiga pul qo‘ying

Uyda saqlanadigan pullardan farqli o‘laroq, to‘plangan mablag‘lar o‘g‘irlik, yong‘in va boshqa holatlardan himoya qilinadi, natijada ular yo‘qolishi mumkin. Banklardagi barcha omonatlar davlat tomonidan kafolatlanadi. Bundan tashqari, ular pulni inflyatsiyadan himoya qilishga yordam beradigan foizlarni olishadi.

Banklar ko‘pincha 2-3 yil davomida belgilangan stavka bo‘yicha uzoq muddatli omonatlarni taklif qilsalar ham, 12-18 oylik omonatlar moliyaviy jihatdan yaxshiroq variant bo‘lishi mumkin. Inflyatsiya o‘sib borayotgani va Markaziy bank muntazam ravishda asosiy stavkani oshirganligi sababli, bir yoki bir yarim yil ichida pulni yanada foydali foizga o‘tkazish mumkin bo‘ladi.

Doimiy ravishda yangi mablag‘ kiritishingiz mumkin bo‘lgan to‘ldirish bilan omonat qulay bo‘ladi.

Biz uzoq muddatli jamg‘armalar haqida gapirayotganimiz sababli, pulning bir qismini summaga, bir qismini esa dollarga qo‘yish oqilona. Hozirgi vaqtda summa depozitlari bo‘yicha daromad yuqori yillik foizlar hisobiga ko‘proq bo‘lsa-da, so‘mlik inflyatsiyaga dollarga qaraganda ko‘proq ta‘sir qiladi.

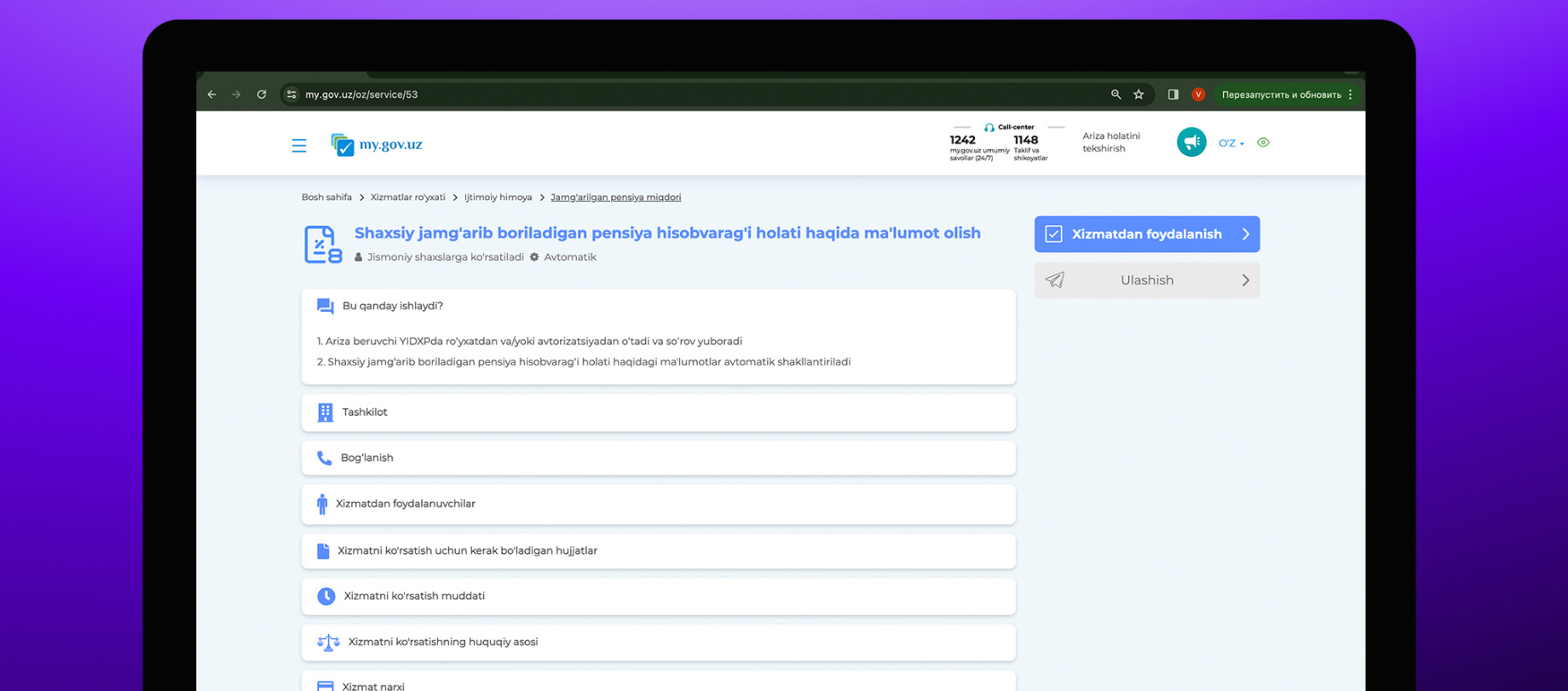

Shaxsiy jamg‘arib boriladigan pensiya hisobvarag‘iga ixtiyoriy badallar kiritish

Shaxsiy jamg‘arma pensiya hisobvarag‘iga (INPS) oylik majburiy badallardan tashqari, shaxsiy daromad solig‘i (shaxsiy daromad solig‘i) solinadigan ish haqi va boshqa daromadlarning 0,1 foizini tashkil etadi, shuningdek, sizning INPS-ga ixtiyoriy ravishda hissa qo‘shishingiz mumkin. Siz pulni Xalq bankining istalgan filialiga kiritishingiz mumkin. Buni har oy qilish shart emas. Shuningdek, qonunda ixtiyoriy badallar miqdori belgilanmagan — siz o‘zingiz uchun qulay bo‘lgan summalarni va qulay vaqtda hisob raqamiga qo‘yishingiz mumkin. Shuningdek, ular inflyatsiya darajasidan past bo‘lmagan yillik foizlarni oladilar.

Foiz stavkasi fuqarolarning mablag‘larini jamg‘arib boriladigan pensiya tizimiga joylashtirishdan olingan daromadga qarab Xalq banki tomonidan belgilanadi.

Pensiya hisobvarag‘iga badallar shaxsiy daromad solig‘idan ozod qilinadi. Ya‘ni, ixtiyoriy ravishda kiritilgan har bir summadan 12% qaytariladi. Masalan, hisob raqamiga har oyda 1 mln so'mni o‘tkazib, shu tarzda yil davomida 1,44 mln so‘mni tejash mumkin. Ya‘ni, 13-pensiya badali bepul bo‘ladi va oilani qandaydir sovg‘a bilan xursand qilish uchun pul qoladi. Qaytish uchun ariza onlayn tarzda portalda topshirilishi mumkin — My.soliq.uz, INPSGA pul o‘tkazilishini tasdiqlovchi hujjatlarni ilova qilish orqali.

Jamg‘armalaringiz haqida ma‘lumotni tegishli bo‘limda davlat xizmatlarining yagona portalida bepul topishingiz mumkin.

Biror kishi nafaqaga chiqqanida, u to‘plangan barcha mablag‘larni birdaniga yoki ixtiyoriy ravishda qismlarga bo‘lib olishi mumkin — to‘lovlarning davri va chastotasi ham o‘z xohishiga ko‘ra aniqlanishi mumkin. Siz oyiga bir marta, chorakda bir marta, hatto yiliga bir marta pul olishingiz mumkin — bu naqadar qulay. To‘lovlar miqdori ushbu parametrlarga, shuningdek hisobdagi umumiy miqdorga qarab hisoblab chiqiladi. Istalgan vaqtda to‘lovlarning chastotasi va hajmi o‘zgarishi mumkin. Shuningdek, pensiya jamg‘armalarini meros qilib olish mumkin.

Misol

Sanjar nafaqaga chiqadi. INPS uchun 200 mln so‘m: u yaxshi pul topgan va iloji bo‘lsa qo‘shimcha mablag‘ o‘tkazgan. U 10 yil davomida har oy to‘lovlarni olishni xohlaydi. Shunga ko‘ra, shartli summa 200 000 000 ÷ 120 oy = 1 666 666 so‘mni tashkil etadi. Shuni ham yodda tutish kerakki, Sanjar to‘lovlarni qabul qila boshlaganda ham, hisobdagi miqdor foizlarni hisoblashda davom etadi. Shuning uchun, to'lovlarning ikkinchi yilidan boshlab ularning miqdori oshadi. Siz uni quyidagicha hisoblashingiz mumkin:

- O‘tgan yil oxirida pensiya jamg‘armalarining qoldig‘ini o‘sha yil uchun olingan foizli daromad bilan qo‘shing.

- To‘lovlarni olgan oylar sonidan pensiya olingan oylar sonini olib tashlang (hisoblash bunday to‘lovlarning birinchi oyidan joriy kalendar yilining boshigacha amalga oshiriladi).

- 1-bandda olingan summani 2-bandda olingan summaga bo‘ling.

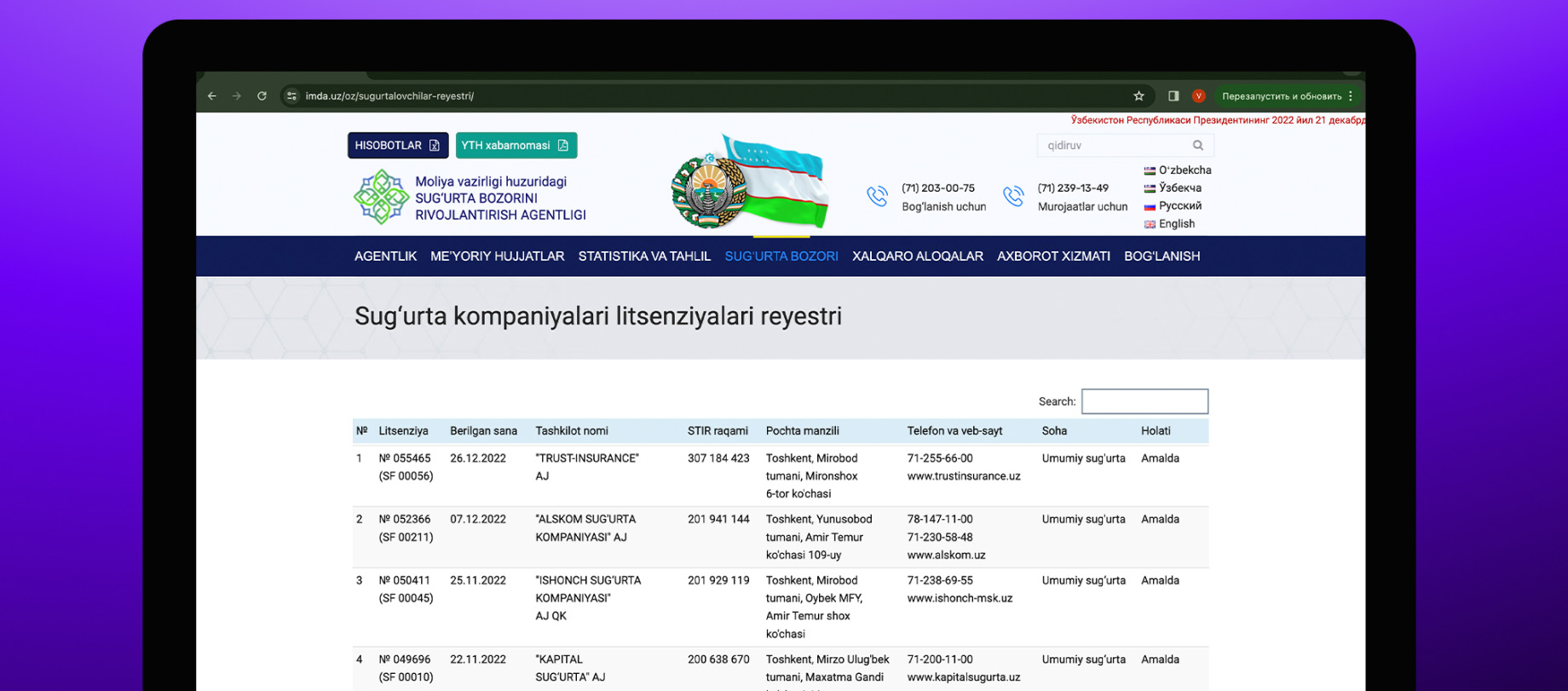

Hayotni sug‘urtalash bo‘yicha shartnoma tuzing

Buni bunday xizmatlarni taklif qiladigan sug‘urta kompaniyalaridan birida qilishingiz mumkin. Litsenziyalangan sug‘urta kompaniyalari ro‘yxati joylashtirilgan sug‘urta bozorini rivojlantirish agentligi veb-saytida.

Siz pensiya muddatini hisoblashingiz va tegishli yillar uchun shartnoma tuzishingiz mumkin. Shuningdek, bir qator kompaniyalar ma‘lum bir hayotiy voqea, shu jumladan nafaqaga chiqish uchun shartnomalar tuzish variantini taklif qilishadi. Tizim INPS badallariga o‘xshaydi. Shartnoma tuzishda siz hisob raqamiga kiritadigan miqdorni va bunday ovtkazmalarning chastotasini aniqlashingiz mumkin (siz onlayn tarzda hissa qo‘shishingiz mumkin). Nafaqaga chiqqaningizda esa, sug‘urta kompaniyasidan to‘plangan summani va foizlarni oling (endi ular odatda yiliga 4-7% ni tashkil qiladi).

INPS badallari singari, bunday o‘tkazmalar shaxsiy daromad solig‘idan ozod qilinadi.

Boshqa variantlar

Shu bilan bir qatorda, siz qimmatbaho metallarga sarmoya kiritishingiz mumkin — bankdan oltin quyma yoki tangalarni sotib oling. Oltin barqaror ravishda qimmatlashadi, shuning uchun bu variant avvalgilariga qaraganda ancha foydali bo‘lishi mumkin. Birjada kompaniyalarning aktsiyalari va obligatsiyalarini sotib olish kabi. Biroq, bu borada tajribasi yo‘q odamlar uchun bunday variantlar ko‘pincha juda murakkab. Shuni ham yodda tutish kerakki, hech bo‘lmaganda qimmatbaho metallni saqlash uchun bankka to‘lashingiz kerak bo‘ladi. Qimmatli qog'ozlar esa ham qimmatga tushishi, ham keskin arzonlashishi mumkin — ba‘zida hatto tajribali moliyachilar ham uzoq muddatda nima bo‘lishini taxmin qila olmaydilar.

Xulosa: variantlar to‘g‘risida to‘g‘ri qaror qabul qiling va endi pensiya uchun pul yig‘ishni boshlang

- Pensiyada pulga ega bo‘lish uchun siz uni oldindan tejashni boshlashingiz kerak. Siz buni rejalashtirilgan pensiyaga chiqishdan kamida 10-15 yil oldin boshlashingiz kerak. Bundan ham yaxshiroq esa – 20dan.

- Ishlashni to‘xtatgandan keyin har oy qancha pul kerakligini hisoblang. Bunga qarab, har oy qancha pul ajratishingizni o‘zingiz aniqlang.

- Pulni tejashni boshlang.

- Pensiya jamg‘armalarini inflyatsiyadan himoya qilish uchun bankda hisob raqamini oching, INPS-ga ixtiyoriy badallar qo‘shing yoki sug‘urta shartnomasini tuzing. Oltinga sarmoya kiritish yoki aktsiyalarni sotib olish ko‘proq daromad keltirishi mumkin, ammo bu yanada murakkab va xavfli variantlardir.

Izoh qo‘shish