Nima qilsangiz, bank kartasi siz uchun ishlaydi: 11 ta usul

Kartangiz to‘lovlarni xavfsiz, tez va qulay qilib, allaqachon siz uchun ishlayapti. Ammo bu bank mahsulotidan shunday foydalanish mumkinki, shunda u oz bo‘lsa-da foyda keltiradi, budjetni boshqarishga yordam beradi va ba'zi kundalik yumushlarni ham “bo'yniga oladi”. Kartadan iloji boricha ko'proq foyda olish va u zamonaviy foydalanuvchiga nima bera olishi mumkinligini Mastercard eksperti, biznesni rivojlantirish bo'yicha vitse-prezident Pavel Kondrashev bilan tahlil qilamiz.

Qo‘shimcha daromad

Pullar sizning ishtirokingiz ham pul ishlashi mumkinmi? Agar bu bank mahsuloti bo'lsa — ha. Gap faqatgina omonatlar haqida ketmayapti – agar bu bank tomonidan nazarda tutilgan bo‘lsa, karta ham ozgina daromad keltirishi mumkin. Qanday variantlar borligini aytib beramiz.

№ 1. Qoldiq uchun foizlar

Bu mijoz kartada pul saqlayotgani va/yoki ularni faol ishlatayotgani uchun bank tomonidan berilgan o‘ziga xos mukofotdir. Mutaxassislarning fikricha, yaqin kelajakda O‘zbekiston Respublikasida bu mexanika rivojlanib, ommalashadi – hozirgi kunda banklar bundan foydalanuvchilarni jalb qilish va ushlab qolish uchun foydalaniladilar.

Sodda qilib aytganda, tizim quyidagicha ishlaydi: mijoz har oyda balansida turgan pul miqdori uchun foiz oladi. Faraz qilaylik, kartada doim 5 million so‘m turadi, qoldiq summaga yillik 10% hisoblanadi. Bir yilda foizlar 5 000 000 × 10% = 500 000 olib keladi. Shu summani 12 oyga bo'lamiz va 500 000 / 12 = 41 666 so'm chiqadi – qoldiqqa foizlar hisoblaydigan karta oyiga shunday qo'shimcha daromad keltirishi mumkin. Ammo alohida talablari borligini e'tiborga olish kerak.

"Banklar ko‘pincha premium kartalardagi mablag‘lar qoldig‘iga foiz qo‘shish opsiyasini qo‘shadilar. Ba’zan bunday foizlar mijoz tomonidan qo‘shimcha shartlar bajarilganda hisoblanishi mumkin. Masalan, kartada ma’lum miqdordan kam bo‘lmagan summani saqlash yoki har oyda ma’lum summaga to‘lovlarni amalga oshirish kerak. Shunda kartadagi mablag‘lar qoldig‘iga oshirilgan foiz qo‘shiladi".

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Agar qoldiq summaga foizlar hisoblanishi bo‘yicha karta ochish taklifiga duch kelsangiz, foizlarni olish uchun bajarilishi kerak bo'lgan shartlarni o'qib chiqing. Shuningdek, foizlar qanday hisoblanishiga aniqlik kiriting: kartadagi kunlik qoldiq bo'yicha, minimal yoki oy uchun o'rtacha miqdorda.

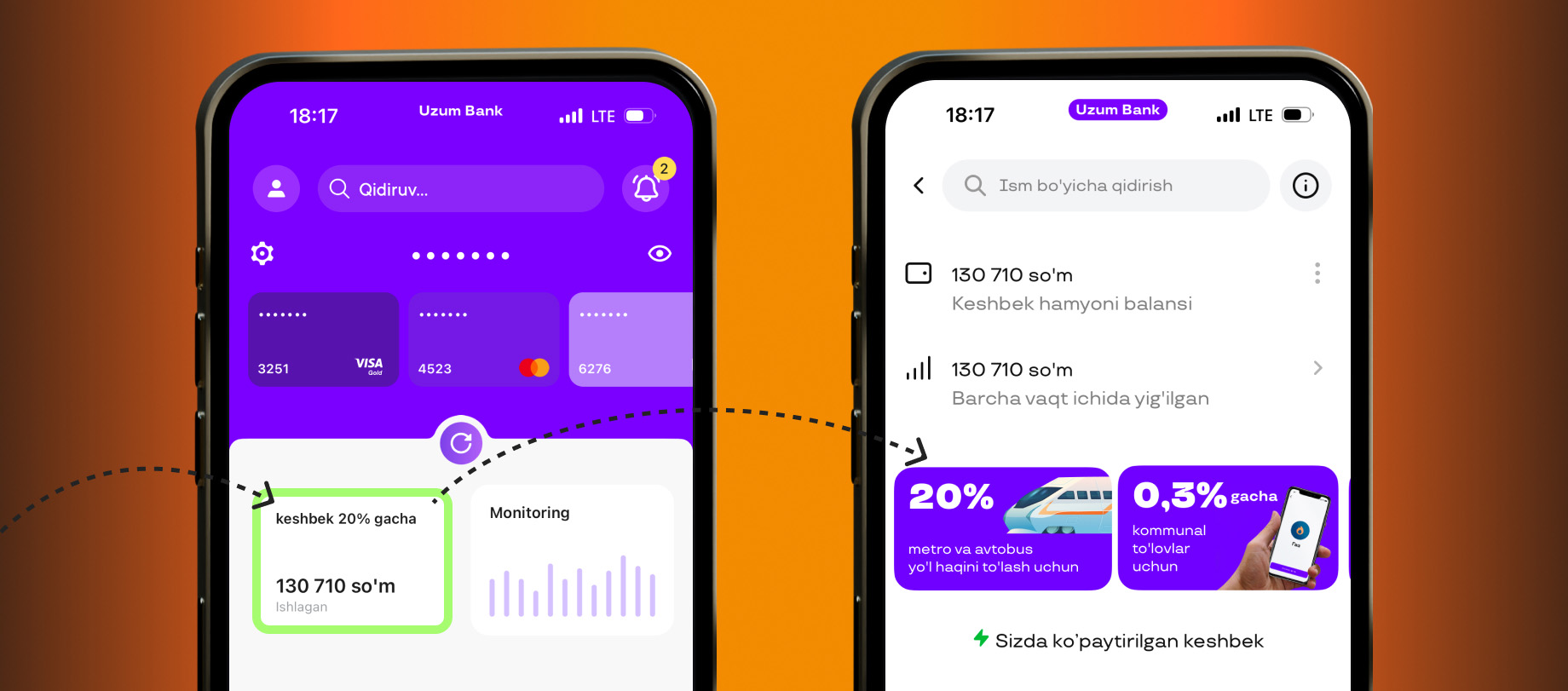

№ 2. Keshbek va boshqa dasturlar

Ingliz tilida cashback "pulni qaytarish" degan ma'noni anglatadi. Agar bank keshbekli kartani taklif qilayotgan bo‘lsa, karta quydagicha ishlaydi: kartadan foydalanib, to'lov qilasiz va muntazam ravishda – odatda oyda bir marta xaridlaringizning kichik foizini qaytarib olishingiz mumkin.

Bonus miqdori – bonusni to'lash shartlari, xarid joylari, dasturda ishtirok etish – bank tomonidan belgilanadi. Keshbek o'rtacha taxminan 1%; ba'zi toifalar uchun kamroq bo'ladi, ayrimlari uchun esa ko'proq bo'ladi. Shunday qilib, Uzum bank uy-joy kommunal xizmatlari uchun to'lovga 0,3% va metro va avtobuslarda yo'l haqini to'lash uchun 20% keshbek taklif qiladi.

“Banklar xarid amalga oshirilayotgan savdo nuqtasiga qarab keshbek darajasini belgilaydi. Ba’zi brendlar keshbek dasturini birgalikda moliyalashtiradilar - shunda siz qo‘shimcha foyda olishingiz mumkin. Bunday yondashuvni sayohat, xizmat ko‘rsatish korxonalarida ko‘p uchratamiz. Ba’zida banklar keshbek miqdorini karta toifasi bilan bog‘lashadi: premium kartalardan foydalanganda u ommaviy segment kartalari bilan to‘lashga qaraganda yuqoriroq"

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Banklar to'g'ridan-to'g'ri keshbekni ballar bilan almashtirishi mumkin – uni ma'lum sherik do'konlarda sarflash imkonini mavjud. Bir tomondan, foyda unchalik ko‘p bo'lib tuyulmasligi mumkin, chunki mijoz haqiqiy pulni qo‘lga olmaydi. Ammo boshqa tomondan, ekspertning ta'kidlashicha, ballardagi foyda miqdori odatda yuqori bo'lib chiqadi.

Karta haqiqatan ham siz uchun ishlayotganini his qilish maqsadida bir nechta keshbek kartalari orasidan tanlayotgan bo‘lsangiz, qaysi variantni tanlagan ma'qul?

“Keshbekli kartani tanlashda siz o‘z odatlaringizni baholashingiz kerak: siz muntazam ravishda qaysi do‘konlarda xarid qilasiz, qanday toifadagi mahsulotlar - bu ma’lum bir kartaning sizga qanchalik foydali bo‘lishiga bog‘liq.

Yana bir muhim omil bor. Odamlar afzalliklarni turlicha qabul qiladilar. Ba'zilar uchun oyning oxirida "haqiqiy" pulni olish juda muhim – bunday holatda keshbek kartasi ko'proq xotirjamlik beradi. Boshqalarga o‘ziga xoslik yoqadi va ba'zi kartalar shunday ajoyib bonuslarni olish imkoniyatini beradi: aytaylik, ta'tilga ketyapsiz va yil davomida to'plangan ballardan foydalanib, chiptangizni biznes-klassga almashtirdingiz – odamlar uchun bu imkoniyat bebaho hisoblanadi. Shaxsning bankdan olinadigan foydaga qanday munosabatda bo'lishi oylik keshbekning mutlaq darajasi kabi qaror qabul qilishning muhim omilidir."

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

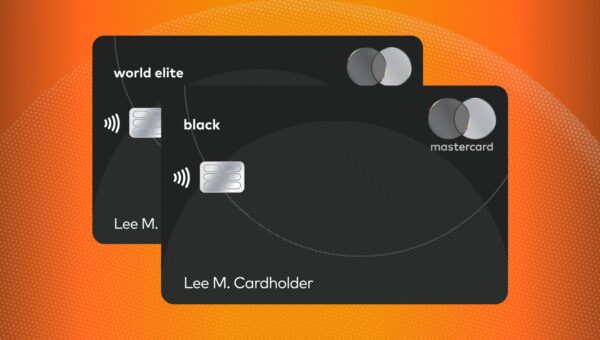

№ 3. Premium kartalar

Masalan, World Mastercard Black Edition va Mastercard World Elite. Ular standart kartadan ko'ra ko'proq imkoniyatlarni taklif qilib, qo'shimcha imtiyozlarga ega bo‘lish huquqini beradi.

“To‘lov tizimlari ham imtiyozlar beradi. Bugunning o‘zidayoq O‘zbekistondagi Mastercard premium kartasi egasi dunyoning turli aeroportlarida bepul biznes zallari va Fast Track servisi – parvoz vaqtida tezkor nazorat xizmatidan foydalanishi mumkin. Kartadagi chegirmalardan mashhur joylarda: O‘zbekiston va boshqa mamlakatlardagi restoranlar, savdo markazlari, butiklar va mehmonxonalarda foydalanish mumkin. Biz transport kompaniyalari bilan hamkorlikni faol rivojlantirmoqdamiz, respublikaning 13 ta shahrida avtobuslarda va Toshkent metrosida yo‘lkiraga chegirmalar taqdim etmoqdamiz”.

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Shuni hisobga olish kerakki, bunday kartani chiqarish va unga xizmat ko'rsatish qimmatroq – yoki u egasiga mablag' aylanmasi va hisobdagi qoldiqlar bo'yicha qo‘shimcha majburiyatlarni yuklaydi. Kartaning imtiyozlari undan foydalanish narxini oqlashi muhimdir – shundagina premium bank mahsulotini sotib olish haqida o'ylab ko‘rishingiz mumkin.

Xavfsizlik

Bank kartasi mablag'ingizni himoya qilish imkonini beradi. Naqd pul yo'qolgan taqdirda, pulni qaytarib bo‘lmaydi, lekin karta bo'lsa, pulingizni saqlab qolish uchun barcha imkoniyatlar mavjud. Shu maqsadda karta himoyalangan bo‘ladi – lekin uni qo'shimcha tarzda himoyalagan ma'qul.

№ 4. SMS va push-xabarnomalar

Ular orqali foydalanuvchi kartaga tushumlar va mablag'larning yechilishi haqida bilib oladi. Agar mablag'lar harakati ilovada aks etgan bo'lsa, nima uchun SMS yoki push-xabarnomalarni ulash kerak? Hisobotlarni balans o'zgarishi bilan darhol qabul qilish – birinchi navbatda xavfsizlik va shaxsiy qulaylik uchun xizmat qiladi.

“Kartalar yili, hatto oy sayin xavfsizroq bo'lib bormoqda. Doimiy ravishda yangi texnologiyalar joriy etilmoqda. Eng muhimlaridan biri bu 3-D Secure, bunda Internetdagi operatsiya SMS orqali tasdiqlanmasdan amalga oshirilmaydi. Shuningdek, banklar nostandart xatti-harakatlarni kuzatuvchi va shubhali operatsiyalarni bloklovchi monitoring tizimlari va algoritm dasturlaridan foydalanadilar.

Ammo shu bilan birga, himoyaning so'nggi bosqichi – bu insonning o'zi hisoblanadi. Avvaliga, albatta, eski tartiblar ishlaydi: karta raqamingizni noodatiy saytlarda qoldirishingiz mumkin emas, kartaga PIN kod yozish, kodni kassirga aytish va hokazo. Nazorat ham muhim. Agar hozirning o‘zida karta va pulga nimadir bo‘layotganini ko‘rsangiz, darhol harakat qilishingiz mumkin. Ya’ni, agar firibgar hisob raqamiga kirish usulini topgan va xarid qilgan bo‘lsa, bildirishnomalar yordamida buni kuzatishingiz va kartani bloklash orqali keyingi firibgarliklarning oldini olishingiz mumkin.

Muhimi shundaki, karta xarajatlarga batartib yondashishga yordam beradi. Agar odam SMS xabarida xariddan keyin qancha pul qolganini ko‘rsa, u o‘z byudjetini yaxshiroq nazorat qila boshlaydi”.

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Xabarnomalarni SMS yoki ilovadagi push orqali olish mumkin. Nimani tanlash kerak – aniq javob yo'q. Push-xabarnomalar odatda bepul, lekin ular barqaror internetni talab qiladi. SMS uchun esa to'lov bo'lishi mumkin, lekin ular tarmoqqa doimiy kirish imkoni bo'lmaganda qo‘l keladi – masalan, sayohat paytida. Mutaxassis ta'kidlaganidek, ko'plab banklar quyidagilarni taklif qiladi: push yuboradi, agar u yetib bormasa, SMS yuboradi. Qisqasini aytganda, variantlarni tanlash foydalanuvchiga bog'liq. Asosiysi, xabarnomalardan umfoydalanish.

№ 5. Ikki-faktorli autentifikatsiya

Bu shaxsiy ma'lumotlarni himoya qilishni kuchaytiradi. Ikki-faktorli autentifikatsiya (2FA) yordamida foydalanuvchi o‘z shaxsini ikki xil usulda tasdiqlaydi. Masalan, foydalanuvchi login va parol kiritadi + barmoq izingizni skanerlaydi.

Bank sohasidagi 2FA ga yaqqol misol – 3-D Secure texnologiyasidan foydalanish (Mastercard uni SecureCode deb ataydi) – internet xaridlar uchun ishlatiladi. Bunday holda, ikki faktorli autentifikatsiya quyidagicha ishlaydi: operatsiyani amalga oshirish uchun birinchi "kalit" – bu bank kartasi ma'lumotlari, ikkinchisi – harakatni tasdiqlovchi SMS-kod.

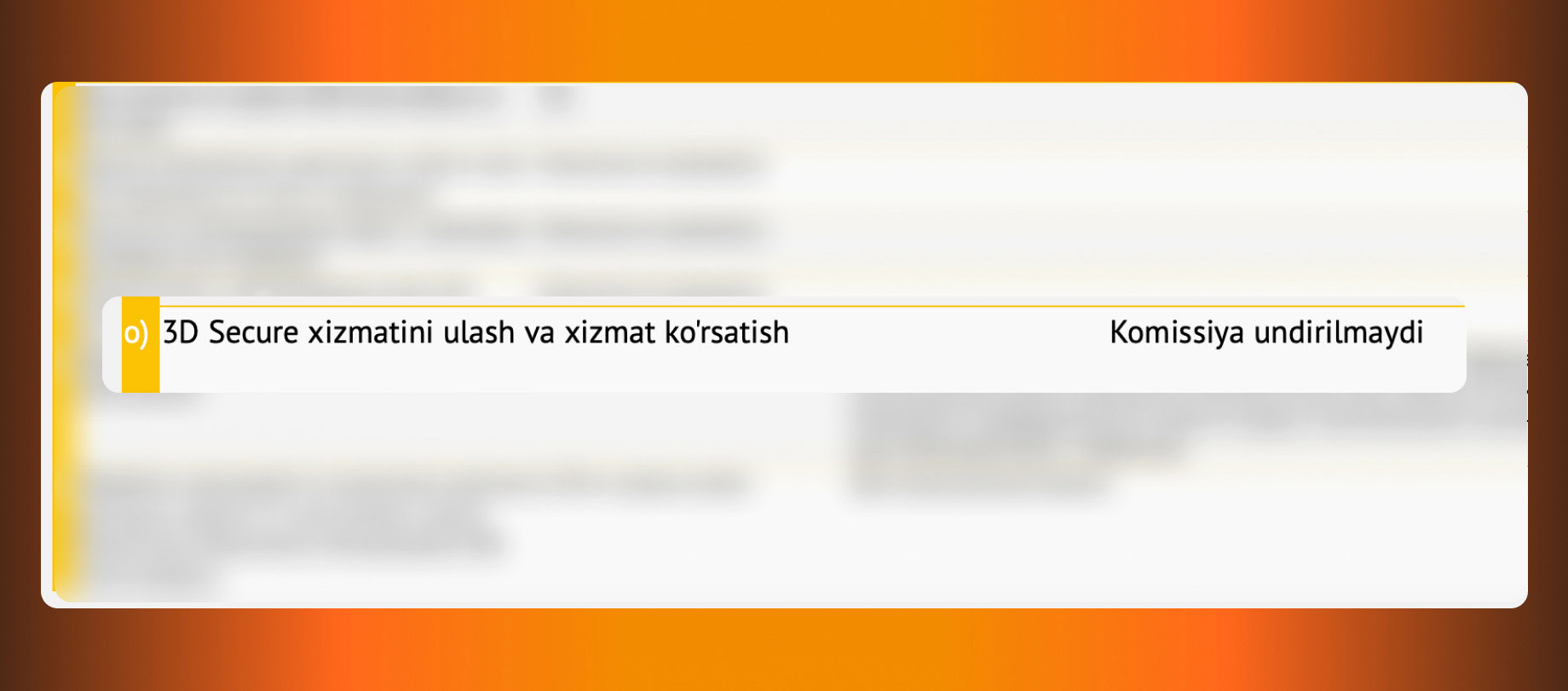

Banklar odatda 3-D Secure'ni karta rasmiylashtirganingizda, bepul avtomatik tarzda taqdim etadilar. Ammo har ehtimolga qarshi, texnologiya odatiy tartibda ishlaydimi, yo'qmi –tekshirish kerak, agar unday bo'lmasa, ma'lumotlarni himoya qilish uchun uni qanday ulash kerakligiga aniqlik kiritish lozim.

Yana bir misol, onlayn-bank yoki ilovaga kirishda 2FA: xizmat login va parolni so'raydi, ikkinchi bosqichda – SMS yoki elektron pochtaga kelgan tasdiqlash kodi, biometrik ma'lumotlar so'raladi. Ikki- faktorli autentifikatsiya opsiyasini qo‘llash mumkin bo'lgan barcha joyda foydalanish kerak, shunda mablag‘ va ma'lumotlar bir emas, balki ikkita "qulf" himoyasida bo‘ladi.

№ 6. Kontaktsiz to'lovlar

Kontaktsiz to‘lov oddiy to‘lovdan faqat bir detal bilan farq qiladi — karta terminalga qo‘yilmaydi, shunchaki mablag‘larni hisobdan chiqarish uchun unga yaqinroq olib boriladi. Bu kartagaga o‘rnatilgan NFC (Near Field Communication, "yaqin maydon aloqasi") chipi tufayli sodir bo‘ladi. Qulaylik va xavfsizlik nuqtai nazaridan keyingi qadam – smartfon orqali to‘lash. Buning uchun texnologiyani qo‘llab-quvvatlaydigan Android qurilmasi kerak bo‘ladi. Opsiya faollashtirilib, kartaning telefoniga "yuklangandan" keyin kassa oldida plastikni olish shart bo‘lmaydi, operatsiyalar esa gadjet kodi yoki biometrik ma'lumotlar bilan himoyalanadi.

“Kontaktsiz to‘lov - to‘lovlarni amalga oshirishning yaxshi himoyalangan usuli. Bugungi kunda O‘zbekistonda u tobora ommalashib bormoqda, bunga mamlakatimizning yirik shaharlarida transportda targ‘ibot kampaniyamiz ham yordam bermoqda. Qulaylikdan tashqari, kontaktsiz to‘lovlar xavfsizlikni oshiradi, bunday operatsiyalar bo‘yicha firibgarlik darajasi minimal hisoblanadi. Tokenizatsiya (muharrir eslatmasi - bu haqda Uzum Media va Mastercard’ning boshqa maqolasida o‘qishingiz mumkin), ya’ni kartani mobil qurilmaga o‘tkazish jarayoni ham xavfsizlikni kuchaytiradi – bunday xizmatlar faqat yaqin kelajakda keng tarqaladi, ularni e'tiborsiz qoldirmaslik kerak."

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Vaqtni tejash va to'lovlarni osonlashtirish

Moliyaviy foydadan shaxsiy qulaylikka o'taylik. Ushbu bo'limda kartaning vaqtingizni tejashga yordam beruvchi imkoniyatlari haqida ma'lumot beramiz.

№ 7. Avtomatik to'lovlar

Shubhasiz, har oy elektr, suv va mobil telefon uchun to'lovlar amalga oshirasiz. Avtomatik to'lovlar yordamida – ya'ni bank kartasi orqali bunday operatsiyalarni shaxsiy ishtiroksiz, tez, qulay tarzda amalga oshirish mumkin.

Avtomatik to'lov – ma'lum miqdordagi muntazam to'lovlarni jadvalga muvofiq yoki taqdim etilgan fakturaga ko'ra kartadan to'lov qilish opsiyasidir. Misol uchun, mobil telefoningiz balansini avtomatik ravishda to'ldirishni xohlasangiz, bu qulay bo‘lishi mumkin. Buning uchun bank ilovasida avtomatik to'lovni sozlashingiz mumkin:

- tegishli bo'limga o'tish,

- to'lov maqsadini tanlash – raqam bo'yicha telefon balansiga o'tkazish,

- sanani tanlash – aytaylik, har oyning 20-kunida,

- miqdori – masalan, 40 ming so'm,

- agar ular bir nechta bo'lsa, to'lov amalga oshiriladigan kartani tanlash.

Tayyor: 20-iyun, 20-iyul va shu ketma ketlikda telefon balansi 40 ming so‘mga to‘ldiriladi. Endi abonent to'lovi haqida o‘ylashingiz shart emas – to‘lov avtomatik ravishda amalga oshiriladi.

“Avtoto'lovlar turli stsenariylar uchun qo'llaniladi. Bu, masalan, avtomatik tarzda kredit to'lovlari amalga oshirish. Barcha odamlar bir-biridan farq qiladi: ba'zi odamlar 16-sanada kredit to'lovi borligini soat kabi eslashadi, boshqalari esa uch yildan beri to'lov qilsa ham to'lov jadvalini yodda tutmaydi.

Avtomatik to'lovlar, birinchi navbatda, pulni tejashga olib keladigan yordamchidir - chunki kechiktirilgan to'lovlar va jarimalar bo'lmaydi. Ikkinchidan: avtomatlashuv vaqtni tejash va hayotingizni osonlashtirish imkonini beradi. Uchinchidan, bu xatti-harakatni hissiylikdan oqilonaga o'tkazishga yordam beradi va moliyaviy intizomni rivojlantiradi.

To'lovlarni avtomatlashtirish bilan bog'liq yana bir jarayon - banklar buni doimiy mijozlarni ko’paytirish imkoniyati sifatida ko'radi. Ular muntazam to'lovlarini ma'lum bir ilovaga bog'lagan shaxs, ehtimol, o'sha bankning mijozi bo'lib qolishi mumkin deb o’ylaydilar. Shuning uchun esa bank qo‘shimcha keshbek to‘lashi va bonuslar berishi mumkin”.

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Avtomatik to'lovlardan foydalanish qulay va shaffof bo'lishi uchun bir nechta tafsilotlarni eslab qolish kerak. Agar to'lov qabul qiluvchiga yetib bormay qolsa, to'lov o‘tkazilayotgan manzil rekvizitlari o‘zgarmaganligiga aniqlik kiriting, zarur bo'lsa, to'lovni ma'lumotlarini qayta kiriting. Shuningdek, balansda mablag' yetarli bo'lmasa, debet kartasidan avtomatik to'lovni amalga oshirib bo'lmaydi, bu esa o'z navbatida bankning mobil ilovasida aks etadi – hisobni to'ldirish va operatsiyani takrorlash kerak bo'ladi.

Avtomatik to'lov bilan bog'liq masalalar osongina hal qilinadi. To'lovlarning to'g'riligini vaqti-vaqti bilan tekshirib turish lozim – qolganini kartaning o'zi mustaqil "bajaradi".

№ 8. Xalqaro va valyuta kartalari

Chet elda ishlaydigan karta olish boshqa mamlakatlarga sayohatga chiqadiganlar uchun yaxshi yechim hisoblanadi. Bu karta deyarli har qanday valyutada tezda to'lash imkonini beradi. Misol uchun, Turkiya qo‘nish orqali dam olishga ketyabsiz va u yerda qahva ichgingiz kelib qoldi – bu holatda pulni almashtirishingiz shart emas, almashtirgan pulingiz ortib ham qolishi mumkin, keyin qayta almashtirishingiz kerak bo'ladi. Kartadan foydalanib esa, xaridlar uchun darhol mamlakat valyutasida bank kursi bo'yicha konvertatsiya qilish orqali to'lovni amalga oshirasiz.

Bunday maqsadlar uchun valyuta kartasi ham, so'm kartasi ham mos keladi – boshqa mamlakatlarda qabul qilinishi uchun xalqaro to'lov tizimi yoki hamkorlikda mahalliy va xalqaro to'lov tizimi tomonidan chiqariladi (ular kobeydj kartasi deb ataladi).

“Odatda xarid vaqtida so‘m kartasidan konvertatsiya soddalashtirilgan tarzda quyidagicha amalga oshiriladi: xorijda xarid qilgan valyutangiz dollar yoki yevroga, keyin esa so‘mga konvertatsiya qilinadi. Agar siz dollar kartasi bilan to‘lasangiz, xarid qilishda faqat bitta konvertatsiya amalga oshiriladi.

Hozir O‘zbekistondagi ba’zi banklarda dollar sotib olib, kartaga o‘tkazish va ularni sarflash biroz foydaliroq. Ammo biz boshqa bozorlar tajribasidan ko'ramizki, vaqt o'tishi bilan bu foyda kamayadi - ikki tomonlama konvertatsiya qilish uchun komissiya tushib boradi."

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Shunga qaramay, valyuta kartalari bozorda ommabop bo'lib qolmoqda – ular nafaqat sayohat paytida foydalanish uchun qulay hisoblanadi. Agar tovar yoki xizmat dollar yoki yevroda ko‘rsatilgan bo‘lsa, ulardan pul jamg‘arish yoki internetda to‘lov qilish uchun foydalanish mumkin.

Xarajatlarni nazorat va tahlil qilish

Qanday qilib bank kartasining imkoniyatlaridan foydalangan holda xarajatlarni rejalashtirish, xarajatlarni kuzatish va qo'shma byudjetni yuritish mumkin? Limitlar, qo'shimcha karta va bank mobil ilovasi yordam beradi – bu haqda batafsil ma'lumot beramiz.

№ 9. Tranzaksiyalarga limitlar

Limitlar - bu xaridlar, naqd pul yechib olish, pul o‘tkazmalari, onlayn to‘lovlar yoki bir vaqtning o‘zida o‘rnatishingiz mumkin bo‘lgan cheklovlar hisoblanadi – bularning barchasi bank tomonidan taqdim etiladigan tartib qoidalarga bog‘liq bo‘ladi. Ular nima uchun kerak? Mutaxassis tushuncha beradi.

“Limitlar mijozga bir nechta narsalar uchun kerak. Byudjetga rioya qilish, uning chegarasidan chiqmaslik – bu moliyaviy intizom. Xavflarni minimallashtirish uchun ham, ayniqsa, chet eldagi xaridlar haqida gap ketganda.

Aytaylik, siz dam olish uchun Turkiyaga ketyapsiz va bu vaqt ichida kartangiz orqali xorijdagi xaridlar uchun limit ochasiz.

Uyga qaytganingizdan so‘ng, agar ular o‘g‘irlangan yoki obro‘sizlantirilgan bo‘lsa, hech kim Turkiyada kartangiz rekvizitlari bo‘yicha to‘lovni amalga oshira olmasligi uchun siz chet eldagi operatsiyalarga nol limitni qayta o‘rnatishingiz mumkin. Bu xavfsizlik.

Qo‘shimcha kartalar uchun belgilanadigan limitlar ham mavjud. Ular ham muhim, ayniqsa, bunday karta bola uchun chiqarilsa. Bolalar pul to‘g‘risida hamma narsani o‘zlari o'rganib olishadi, deb o‘ylash yaramaydi. Bolalar pul haqida hamma narsani darhol tushunadilar, deb umid qilish yaramaydi. Shuning uchun bolaning sarf-xarajatlarini miqdorlar va xaridlar toifasi bo‘yicha cheklashdan ma’no bor. Bu moliyaviy savodxonlikni rivojlantirishda muhim qadam bo‘ladi".

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

Yana boshqa misollar keltiramiz. Tasavvur qilaylik, haftasiga 1 million so'mdan ko'p bo'lmagan xarajatlar qilishga qaror qildingiz. Ilovada tegishli limitni o'rnating (agar bunday imkoniyat mavjud bo'lsa) – shunda karta budjetingizni boshqarishga yordam beradi. 1 milliondan ortiq pul sarflashga harakat qilsangiz, belgilangan limit tufayli to'lov amalga oshirilmaydi. Zarur xarajatlar yuzaga kelganda, pulsiz qolaman, deb xavotirlanishga hojat yo‘q: istalgan vaqtda limitni olib tashlab, pulingizni erkin boshqarishingiz mumkin.

Xavfsizlik bo'yicha mutaxassislar limitlarni o'rnatish va ularni doimiy ravishda ishlatishni tavsiya qiladilar. Ya'ni, onlayn xaridlarni, pul o'tkazmalari va naqd pul olishni nolgacha cheklashni aytadilar. Onlayn xarid qilish, bankomatdan naqd pul olish yoki kimgadir pul o'tkazish uchun esa o‘sha vaqtda limitni ochasiz. Amaliyotni tugatganingizdan so'ng, ruxsat etilgan limitlarni yana nolga qaytarasiz. Bu firibgarlardan himoya qiladi: ularda kartangiz ma'lumotlari bo'lsa ham, belgilangan limitlar tufayli pulni ishlata olishmaydi.

“Shu bilan birga qo'shimcha kartalar uchun ham limitlar mavjud. Bu ayniqsa karta bola uchun chiqarilganda muhim ahamiyatga ega. Agar kattalarga nisbatan aytadigan bo’lsak limitlat ko'proq xavfsizlik va byudjetni boshqarish nuqtai nazarida, bolalarga nisbatan esa - moliyaviy savodxonlik uchun zarur. Bolalar pul haqida hamma narsani darhol tushunishlarini ulardan kutish to’g’ri bo’lmaydi. Ushbu maqsadlar uchun ko'pincha limitlar qo'llaniladi - ular bolaning xarajat qilish imkoniyatini cheklaydi."

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

№ 10. Qo‘shimcha kartalar

Qo‘shimcha karta – bu oilangiz a'zosi yoki yaqin kishiga pul berishning oddiy usuli. Agar siz unga kartani ochib, uni asosiy hisob raqamingizga bog‘lasangiz, u sizning pullaringizdan foydalana oladi, siz esa xarajatlarni nazorat qila olasiz. Bunday kartani yuqorida aytib o‘tganimizdek, farzandga, xotiniga, eriga yoki ota-onasiga ochish mumkin.

Asosiy va qo'shimcha kartadan foydalanish umumiy oilaviy budjet uchun qulaydir. Bunday holda, er va xotin bitta umumiy hisobdan pul sarflash uchun ikkita plastik kartadan foydalanishlari mumkin: oziq-ovqat, kommunal xizmatlar va boshqa maishiy ehtiyojlar uchun. Bu opsiyaning boshqa afzalliklari ham bor.

“Turmush o‘rtog‘ingiz uchun qo‘shimcha karta ochish byudjetingizni birgalikda boshqarish va foydani maksimal darajada oshirish imkonini beradi. Qo'shimcha karta asosiy hisob bilan bog'langan bo’ladi; xaridlar hajmi odatda bank tomonidan ikkita kartada birgalikda ko'rib chiqiladi - bunda imtiyozlarni olish uchun ma'lum bir sarf-xarajat darajasiga erishish osonroq: cashback va boshqalar.

Sayohat qilish uchun ham qo'shimcha karta chiqarishingiz mumkin. Sayohat vaqtida, ba'zida hushyor bo'lish qiyinroq: boshqa mamlakat - boshqa terminallar, turli sotuvchilar. Bunda qo'shimcha karta ham xavfsizlik nuqtai nazaridan – alohida imkoniyat bo’lishi mumkin. Uni chet elda ishlatib, uyga qaytganda esa uni bloklab qo’yishingiz yoki nol limitni o'rnatib qo’yib uni chetga olib qo'yasiz - keyingi safar sayohatga chiqqaningizda olib ketasiz. Shunda begona odam asosiy kartangiz malumotlarini bilib olishi mumkinligidan xavotirga tushmaysiz."

Pavel KondrashevMastercardning biznesni rivojlantirish bo‘yicha vitse-prezidenti

№ 11. Budjetni rejalashtirish va tahlil qilish

Karta – aniqrog‘i, bankning mobil ilovasi bu masalada yordam berishi mumkin. Agar naqd pulda to'lovlar qilsangiz, xarajatlarni tahlil qilish uchun kvitansiyalarni yig'ishingiz, oziq-ovqat yoki transportga qancha sarflanganini hisoblashingiz kerak bo'ladi va ba'zida 100–200 ming so'm qayerga ketganini eslashga qiynalasiz. Bank kartasi va smartfon bilan bularning barchasi oson bo'lishi mumkin: tushum va xarajatlar mobil ilovada aks ettiriladi.

Ba'zi banklar foydalanuvchiga nafaqat uning xarajatlarini ko'rsatadi, balki tahlil qilishda ham yordam beradi: ular "uy va ta'mirlash" yo‘nalishida qancha va pul o'tkazmalari uchun qancha pul sarflanganligini hisoblab chiqadi. Xarajatlarni ko'rib turgan holda, ularni boshqarish osonroq bo'ladi: masalan, kafega xohlaganingizdan ko'proq sarflayotganingizni bildingiz, keyingi oyda bu toifadagi xarajatlarni cheklaysiz.

Izoh qo‘shish

1

❤️❤️❤️

Yaxshi

Zur

Yaxshi zoʻr xammasi

Zo'r