Murakkab foiz nima – oddiygina qilib tushuntiramiz: formula va hisob-kitoblari

Murakkab foiz – bank depozitlari va investitsiyalar bo'yicha foydani hisoblash usuli. Bunday yondashuv bilan dastlabki sarmoyadan ko'proq daromad olish mumkin. Sizga murakkab foiz nima va u qanday foyda keltirishini aytib beramiz.

Murakkab foiz oddiy foizdan qanday farq qiladi?

Investitsiyalardan daromad olishning ikki yo'li mavjud:

- dastlabki investitsiya miqdoridan – oddiy foiz;

- boshlang'ich miqdor va to'plangan foydadan – murakkab foiz.

Bunday hisob-kitob ko'plab moliyaviy mahsulotlarda qo'llaniladi. Yaqqol misol – bank depoziti.

Masalan, siz uch yil muddatga yillik 20 foizli bank depozitiga 2 million so‘m kiritdingiz. Oddiy foiz bilan siz har yili bankka dastlab qo'ygan summangiz bo'yicha daromad olasiz:

1 yil: 2 000 000 + 20% = 2 400 000;

2-yil: 2 000 000 + 20% = 2 400 000;

3-yil: 2 000 000 + 20% = 2 400 000.

Atigi uch yilda 1 200 000 so‘m daromad olishingiz mumkin.

Murakkab foiz bilan esa investitsiya qilingan miqdorga ham, to'plangan foizlarga ham foyda hisoblab chiqariladi. Bu jarayon depozitni kapitallashtirish deb ataladi. Yuqoridagi misolga qaytamiz:

1 yil: 2 000 000 + 20% = 2 400 000;

2-yil: 2 400 000 + 20% = 2 880 000;

3-yil: 2 880 000 + 20% = 3 456 000.

Ya'ni, uch yil ichida murakkab foiz bilan investor 1 456 000 so‘m oladi. Oddiy foiz bilan esa 256 000 so‘m kamroq oladi.

Kapitallashtirishning bu usuli investitsiyalarda ham ommalashgan. Siz aksiyalar sotib olasiz va ular bo'yicha dividend olasiz. Dividend – kompaniya foydasining aksiyadorlar bilan bo'lishadigan ma'lum bir qismi. Olgan foydasiga investor yana aksiya sotib oladi. O‘z-o‘zidan, u kelasi yili ko'proq dividend oladi. Ushbu vosita qayta investitsiya deb ataladi.

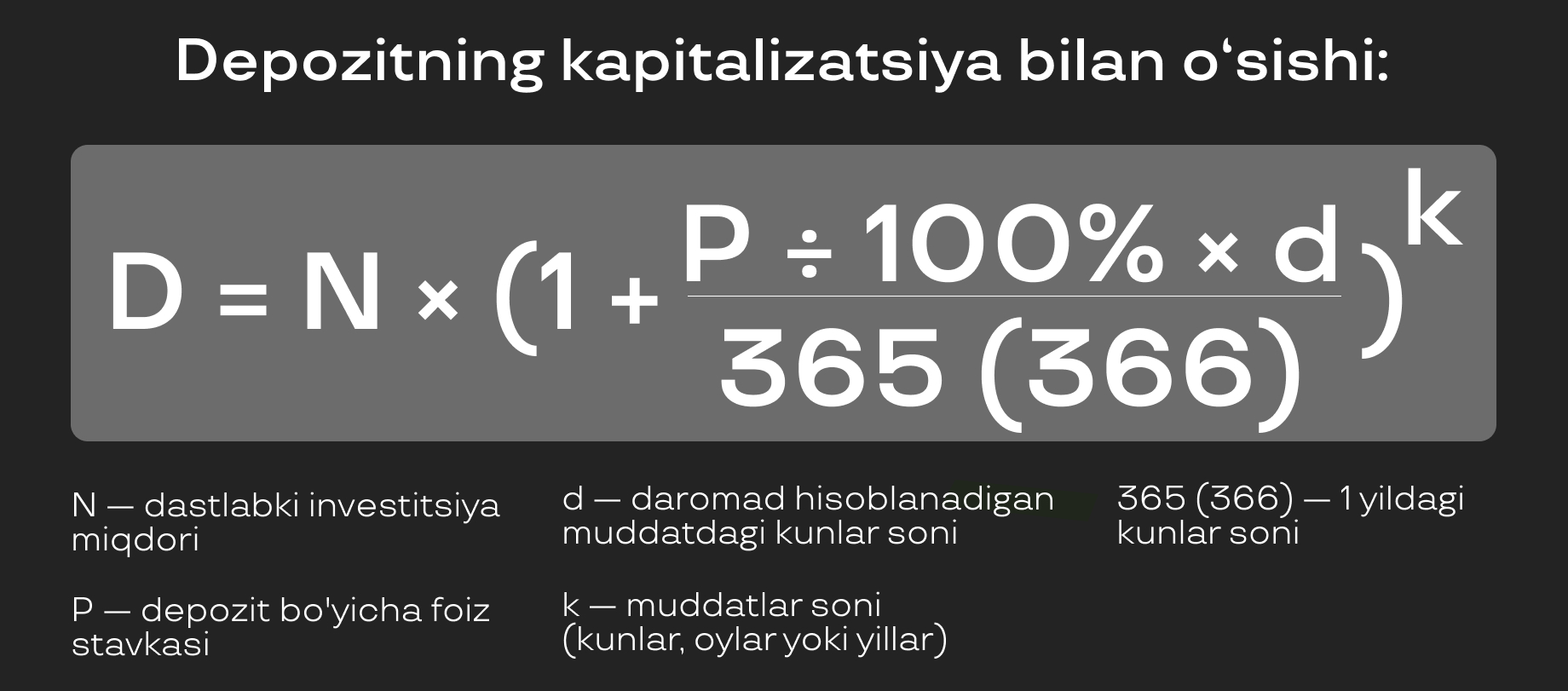

Murakkab foiz formulasi

Kapitallashtirilgan depozitlar eng foydalisi hisoblanadi. Bank foizlarni turli yo'llar bilan hisoblashi mumkin - kunlik, oylik, chorak yoki yillik foizlar. Ammo asosiy shart o'zgarmay qoladi – belgilangan muddat oxirida foizlar avtomatik tarzda depozit balansiga qo'shiladi.

Quyidagi formuladan foydalanib, kapitallashtirilgan depozit qanday o'sishini hisoblash mumkin:

N - dastlabki investitsiya miqdori

P - depozit bo'yicha foiz stavkasi

d - daromad hisoblanadigan muddatdagi kunlar soni

k - muddatlar soni (kunlar, oylar yoki yillar)

365 (366) - 1 yildagi kunlar soni

Yiliga bir marta hisoblanadigan daromadli depozit uchun formula soddaroq bo'ladi. Bu yerda hisoblash muddati bir yildagi kunlar soniga teng:

Masalan, kapitallashtirish va yillik foizlar hisobga olingan holda, 1 000 000 so‘m depozitni hisoblaylik. Yillik Stavka - 25%, muddat - 3 yil.

Omonat bo‘yicha uch yillik daromad – 953 125 so‘m.

Keling, xuddi shunday depozit miqdorini hisoblaylik, lekin oylik kapitallashtirish bilan. Faraz qilaylik, bir oyda 30 kun, bir yilda 365 kun bor. Uch yilda foizlar 36 marta hisoblanadi.

Daromad yillik hisoblangan foizlardan yuqori – 1 079 710 so‘m. Ya'ni, kapitallashtirish qanchalik tez-tez sodir bo'lsa, shuncha ko'p daromad olasiz.

Kunlik kapitallashtirish:

Hammasi bo'lib, uch yilda quyidagi miqdorni olamiz:

| kapitallashtirish | 1 mln so'mlik boshlang'ich to'lov bilan muddat oxiridagi kapital |

| yillik | 1 953 125 |

| oylik | 2 079 710 |

| kunlik | 2 116 453 |

Murakkab foizning ijobiy va salbiy tomonlari

Murakkab foiz - eng foydali vositalardan biridir. Ammo uning nafaqat afzalliklari, balki kamchiliklari ham bor.

| Afzalliklari | Kamchiliklari |

| Daromadlilik - "foiz bo'yicha foiz" tamoyili investitsiyalaringizni bir necha bor oshiradi |

Foydani faqat uzoq muddatda olasiz – agar siz yuqori daromad olishni istasangiz, kutishingizga to'g'ri keladi |

| Uzoq muddatli foyda – pulni bankda qancha uzoq saqlasangiz, shuncha ko'p daromad olasiz |

Murakkab hisob-kitob – murakkab foiz mexanizmini tushunish qiyin bo'lishi mumkin, ayniqsa moliya sohasida yangi mutaxassis bo'lsangiz |

| Jamg'arish imkoniyati – pulni sarflash o'rniga omonatga qoldirasiz |

Xarajatlarni cheklash – yuqori daromad olish uchun bankda foizni qoldirishingiz va uni o'z ehtiyojlaringizga sarflamasligingiz kerak. |

| Inflyatsiyadan himoya – narxlarning doimiy o'sishi sharoitida pulingizni tejashga yordam beradi |

Omonat shartlari – hisobdagi pulni to'ldirish yoki yechib olish mumkin emas |

Eng foydali moliyaviy mahsulotni qanday tanlash mumkin?

- qo‘yiladigan pul miqdori va muddatini aniqlang. Qanchalik ko'p sarmoya kiritsangiz, daromadingiz shunchalik ko'p bo'ladi. Bankdagi kapital muomalada qancha uzoq tursa, shuncha ko'p foyda keltiradi.

- Bank takliflarini o'rganing va eng foydalisini tanlang, foizlar qachon va qanday usulda hisoblanishini bilib oling. Foizlar qanchalik tez-tez qo'shilsa, shuncha ko'p daromad olasiz. Masalan, “Kapitalbank”dan “Har kuni 22% foiz” omonati 25 oyga ochiladi. Foizlar har kuni hisoblanadi va kartaga yoki joriy hisob raqamiga o'tkaziladi. Hisobni muntazam ravishda to'ldirish mumkin.

- Oladigan daromadingizni o'zingiz hisoblab chiqing yoki bank veb-saytidagi onlayn kalkulyatordan foydalaning.

- Agar omonatingiz miqdori katta bo'lsa, pulingizni bir necha omonatga turli muddatga bo'lib qo‘ying. Shunda siz foydani yo‘qotmasdan jamg'armangizni boshqarishingiz mumkin.

- To'ldirish imkoniyati mavjud omonatni tanlang. Qancha ko'p pul qo'ysangiz, shuncha ko'p foyda olasiz.

- Olingan foizlarni sarflamang, balki depozit summasiga qo'shing. Ular qo'shimcha daromad keltiradi.

Izoh qo‘shish