Nima uchun bank kartaga xizmat ko‘rsatish uchun pul oladi

Barcha bank xizmatlari va servislari to'laqonli ishlashi uchun ma‘lum xarajatlarni talab qiladi. Bu bank kartalariga ham tegishli. Hisob-kitoblarni saqlash xarajatlarining bir qismi mijozning yelkasiga tushadi. Bugun biz bank to‘lovlari nimadan iboratligini va banklar mijozlardan yana qanday xizmatlar uchun pul olishlarini bilib olamiz.

Banklar qanday xizmatlarni taqdim etadi

Dastlab, asosiy bank mahsuloti kreditlash edi. Iqtisodiyot va texnologiyalarning rivojlanishi bilan bank xizmatlari doirasi asta-sekin kengayib bordi. Banklar faqatgina kreditlar berish va pul va zargarlik buyumlarini yacheykada saqlash bilan cheklanmadi. Hozirgi vaqtda banklar xususiy va korporativ mijozlarga o‘nlab, hatto yuzlab xizmatlarni taqdim etadi va undan pul ishlaydi.

Eng keng tarqalgan bank xizmatlari orasida quyidagilarni ta'kidlash mumkin:

- hisob va kartalarni ochish va ularga xizmat ko‘rsatish;

- kreditlash;

- bank yacheykalarida mablag‘ va zargarlik buyumlarini saqlash;

- naqd pul yig‘ish va savdo nuqtalariga xizmat ko‘rsatish;

- pul o‘tkazmalarini amalga oshirish;

- bank kafolatlarini taqdim etish.

Bu banklar o‘z mijozlariga taqdim etadigan barcha xizmatlar ro‘yxati emas. Ba'zi banklar o‘zlarining ekotizimlarini quradilar va xizmatlarni taklif qiladilar — masalan, marketplace yoki onlayn obunalar.

Ushbu xizmatlar uchun olingan foydadan banklar soliq kodeksiga muvofiq soliq to‘laydi. Shuningdek, bank har bir xizmatni taqdim etish uchun operatsion xarajatlarni o‘z zimmasiga oladi.

Nima uchun banklar kartaga xizmat ko‘rsatish uchun pul oladi

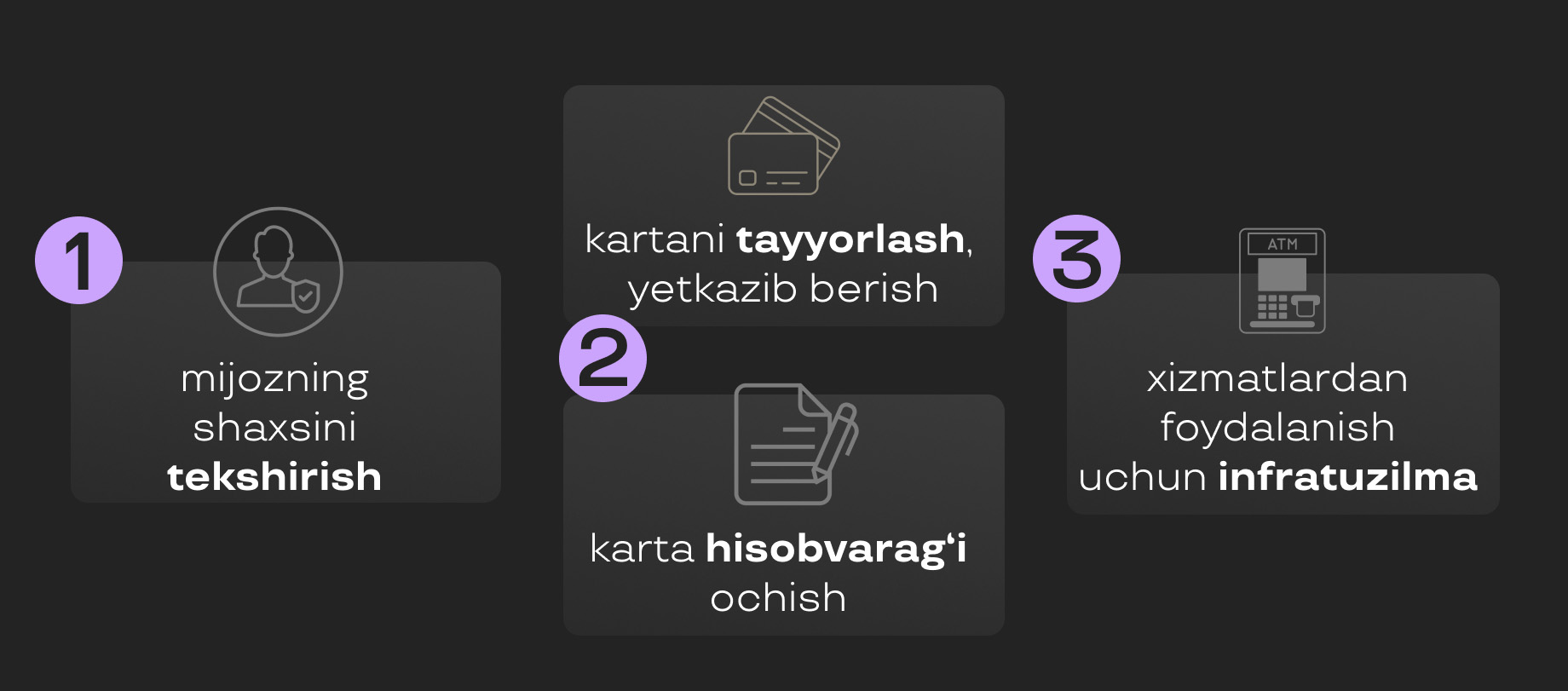

Yuqorida aytib o‘tganimizdek, banklar har bir moliyaviy operatsiya uchun xarajatlarni o‘z zimmasiga oladi. Bank kartasi misolida bank hisob ochish va xizmat ko‘rsatish uchun butun harakatlar ketma-ketligini amalga oshiradi. Avvaliga bank mijozning arizasini ko‘rib chiqadi va uning shaxsini va ma'lumotlarini tekshiradi. Keyin u plastik kartani ishlab chiqarishni buyuradi va uni bank ofisiga yoki mijozning kvartirasiga yetkazib beradi. Bunga parallel ravishda, bank mijoz uchun karta hisobvarag‘ini ochadi va u to‘g‘risidagi ma'lumotlarni ma'lumotlar bazasiga kiritadi, u yerda ular hisob yopilgunga qadar saqlanadi. Mijoz kartani faollashtirgandan so‘ng, bank mijozga xizmatlardan foydalanish uchun infratuzilmani taqdim etadi. Bankomatlarni sotib oladi va o‘rnatadi, ularni ish holatida saqlash uchun pul to‘laydi va doimiy ravishda yangilab turadi. Agar bankda mobil ilova bo‘lsa, uni yangilash va mijozlar xavfsizligini ta'minlash uchun mablag‘ sarflaydi. Ushbu xarajatlarning barchasi bank byudjetidan to‘lanadi.

Bu xodimlar uchun binolar, jihozlar ijarasi va ish haqini xarajatlarini hisobga olmaganda. Shuningdek, bank foydadan davlat xazinasiga soliq to‘laydi.

Kartaga texnik xizmat ko‘rsatish to‘loviga nima kiradi

Banklar xarajatlarini qoplashining bir usuli bu kartalarga xizmat ko‘rsatish uchun karta egalaridan haq olishdir. Ushbu miqdor uchun mijoz bank xizmatlari va filiallaridan foydalanish, koll-markaz bilan o'zaro aloqada bo‘lish, bankomat va mobil ilova orqali operatsiyalarni amalga oshirish imkoniyatiga ega bo‘ladi. Mijozning karta hisobvarag‘idagi mablag‘lari davlat tomonidan sug‘urta qilinadi va bank bankrot bo‘lgan yoki yopilgan taqdirda ularning kompensatsiyasi kafolatlanadi. Bank kartani himoya qilishni kafolatlaydi va amal qilish muddati tugagan yoki boshqa sabablar bo‘lsa, uni yangisiga almashtirishni ta'minlaydi. Bundan tashqari, bank mijozi o‘z kartasi uchun noyob dizaynga buyurtma berish imkoniyatiga ega bo‘ladi.

Xizmat haqi miqdori bir necha omillarga bog‘liq: kartaning turi va holati, asosiy valyuta, to‘lov tizimi va qo‘shimcha xususiyatlar. O‘zbekistonda standart debet kartalarining aksariyatiga xizmat ko‘rsatish bepul. Ammo siz valyuta va premium kartalar uchun pul to‘lashingiz kerak bo‘ladi. Oylik xizmat narxi bunday kartalar uchun 1$ dan 15-20$-gacha o‘zgaradi. Kartaga xizmat ko‘rsatish uchun to‘lovlar odatda har oyda belgilangan kunda yoki yiliga bir marta olinadi. Odatda, bank mijozni SMS-xabar yoki Push-bildirishnomada kartaga xizmat ko‘rsatish uchun to‘lov to‘g‘risida ogohlantiradi.

Qanday qilib bepul bank xizmatlarini olish mumkin

Agar siz kartaga texnik xizmat ko‘rsatish uchun pul to‘lashni xohlamasangiz, bepul xizmat ko‘rsatish uchun bir nechta shartlar bajarilishi mumkin. Karta egasiga qo‘yiladigan talablar turli banklarda va har xil turdagi kartalarda farq qiladi. Asosan, banklar mijozlardan ish haqini kartaga o‘tkazishni, hisob raqamida ma'lum bir katta miqdorni saqlashni, depozit ochishni yoki har oy kartadan belgilangan miqdorni sarflashni so‘rashadi. Bankingiz va kartangiz turi uchun bepul xizmat ko‘rsatish shartlarini tekshiring.

Shuningdek, ba'zi toifadagi mijozlar uchun xizmat haqi olinmasligi mumkin. Masalan, keksa odamlardan yoki davlatdan ijtimoiy yordam oladigan odamlardan. Pensiya kartalari odatda har qanday sharoitda bepul.

Banklar yana nima uchun haq olishadi

Kartani ochish va chiqarish uchun ariza berishdan oldin karta hisobvarag‘ining shartlari va xizmat ko‘rsatish stavkalarini diqqat bilan ko‘rib chiqing. O‘zbekistondagi aksariyat banklar plastik kartani chiqarish uchun haq oladilar. Shuningdek, bank xizmatlari uchun turli xil to‘lovlar mavjud. Masalan, bankomat orqali hisobdan pul olish yoki boshqa shaxslarga pul o‘tkazish uchun. Banklar odatda milliy valyutani chet el valyutasiga aylantirish uchun komissiya oladilar. Ba'zi kartalar uchun ma'lum xaridlarni amalga oshirishda ham komissiya taqdim etiladi. Banklar yana operatsiyalar haqida SMS-xabar yuborganlik uchun pul olishni yaxshi ko‘radi. Kutilmagan xarajatlarning oldini olish uchun shartnomaning barcha bandlarini diqqat bilan o‘qing va bank xodimlariga savollar bering. Xizmat uchun pul to‘lamaslik uchun endi foydalanmayotgan kartalarni yopganingizga ishonch hosil qiling.

Bank to‘lovlari va tranzaksiya komissiyalarini iloji boricha kamaytirishni xohlaysizmi? Unda Uzcard yoki HUMO milliy to‘lov tizimida asosiy valyutasi so‘m bo‘lgan kartalarni tanlang.

Izoh qo‘shish