Qonun va huquq-tartibot

Qonunlar banklar singari firibgarlik harakatlaridan himoya qiladi, karta egalari qanday qoidalarni bilishlari kerak va eng muhimi, agar jinoyatchilarning aldoviga uchrab qolsangiz, nima qilish kerak.

Firibgarlik uchun qanday jazo ko‘zda tutilgan?

O'R JK 168 - modda – Firibgarlik faoliyatiga oid asosiy modda hisoblanadi. Modda firibgarlikni “Firibgarlik, ya'ni aldash yoki ishonchni suiiste'mol qilish yo‘li bilan o‘zganing mulkini yoki o‘zganing mulkiga bo‘lgan huquqni qo‘lga kiritish” deb ta'riflaydi. Unga ko'ra, eng kam moliyaviy jarima 50 bazaviy hisoblash miqdoriga teng, ya'ni 17 million so'm ( BHM 340 000 so'm) miqdorida jarima hisoblanadi. Ikki yilgacha axloq tuzatish ishlari, 1 yildan 3 yilgacha ozodlikni cheklash yoki 3 yilgacha ozodlikdan mahrum qilinish ham mumkin.

Jazo darajasi jinoyatning og'irligiga bog'liq. Misol uchun, bir guruh shaxslar tomonidan oldindan til biriktirish yoki takroran jinoyat sodir etgan shaxs tomonidan amalga oshirilgan yirik miqdordagi firibgarlik yanada og'irroq oqibatlarga olib keladi, ya'ni yuqori jarima yoki uzoqroq jazo muddati.

Onlayn firibgarlik uchun jazolarni kuchaytirish maqsadida, 2022-yilda 168-modda yangilandi. Endi “axborot tizimidan, shu jumladan axborot texnologiyalaridan foydalangan holda firibgarlik” uchun quyidagicha jazolanadi:

- 300 dan 400 BHM gacha jarima,

- yoki 2 yildan 3 yilgacha axloq tuzatish ishlari,

- yoki 5 yildan 8 yilgacha ozodlikdan mahrum qilish.

Jinoyat kodeksining 169-moddasi “O'g'irlik” – Internet olamidagi jinoyatlarni ham o‘z ichiga olgan. Unda “axborot tizimiga noqonuniy (ruxsatsiz) kirish yoki undan foydalanish yo‘li bilan mulkni yashirin o‘g‘irlash” bandi mavjud. Jazo 5 yildan 8 yilgacha ozodlikdan mahrum qilish belgilangan.

Fuqarolarni himoya qilish uchun nafaqat qonunlar, balki banklar va to'lov tizimlari ham javobgar. Kompaniyalar ichki me'yoriy hujjatlari va xavfsizlik qoidalariga ega va ularni doimiy ravishda takomillashtirmoqda, ular mijozning portretini yaratadilar va uning moliyaviy odatlarini tahlil qilib boradi, shuningdek, shu bilan birga firibgarliklarni aniqlaydi. Shunday qilib, Mastercard 2024-yil boshida sunʼiy intellekt asosida tranzaksiyalarni tahlil qilishning yangi texnologiyasini joriy qildi – bu kartalar bilan bogʻliq firibgarlik holatlarini 300 foizgacha aniqroq aniqlash imkonini beradi.

Agar bank yoki to'lov tizimi uchun qandaydir operatsiya noodatiy tuyulsa – masalan, hech qachon Internetda katta xaridlarni amalga oshirmagansiz, lekin birdaniga katta miqdorda onlayn to'lov qilishga urinish bo'lsa – bu operasiya muzlatib qo'yilishi mumkin. Keyinchalik, bank xodimi karta egasi bilan bog'lanadi (PIN-kod, SMS dan kelgan kod yoki kartaning uch xonali xavfsizlik kodini so'ramaydi) va u haqiqatan ham operatsiyani amalga oshirishni xohlashi yoki xohlamasligiga aniqlik kiritadi.

Bundan tashqari, to'lovni qaytarish tartibi ham mavjud, boshqacha qilib aytganda, operatsiyaga e'tiroz bildirish. Karta ma'lumotlarini begonalarga bermagan va pul mablag'lari hisobdan chiqarilishiga rozi bo'lmagan taqdiringizda, bu juda muhimdir. Misol uchun, xarid uchun to‘lov qildingiz, lekin tovarlar yetib kelmadi, mazkur holatda e'tiroz bildirish yordam beradi; misol uchun, pullik obunani bekor qildingiz, lekin shunga qaramay, pul hisobingizdan yechilayotgan bo'lsa va hokazo. Bunday hollarda bank tekshiruv o'tkazadi va tranzaksiyaga e'tiroz bildirishga va pulni qaytarishga harakat qilishi mumkin.

Biroq, firibgarlar izlarni chalkashtirishga qodirlar – bu holatda ularni to'xtatish qiyin kechadi.

“Firibgarlar pul mablag‘larini yechib olish uchun bir nechta elementlardan – turli kartalar, hamyonlardan foydalanadilar. Ular bir xalqaro to‘lov tizimining kartasidan boshqasiga, xalqaro kartadan mahalliy kartaga pul o‘tkazishadi – shuning uchun ularni kuzatib borish qiyinlashadi”.

Yevgeniy BalezinFiribgarlikka qarshi kurash bo'yicha Mastercard boshqaruvchi direktori

Banklar va toʻlov tizimlari firibgarlik xavfini kamaytirish va hodisalarni bartaraf etish uchun hamkorlikda ishlar amalga oshiradi. Ammo, xuddi huquq-tartibot idoralari jinoyatchilarni ushlashi uchun vaqt talab qilinganidek – bu ham ma'lum vaqtni talab etadi. Shuning uchun, eng yaxshi yechim moliyaviy xavfsizlik qoidalariga rioya qilish orqali firibgarlikning oldini olishdir.

Mijozning bu boradagi majburiyatlari «Toʻlovlar va toʻlov tizimlari toʻgʻrisida»gi qonunda o‘z aksini topgan. Jumladan, 56-moddada shunday deyilgan: “Tashabbuskor o‘z shaxsini aniqlash vositalarining muhofaza qilinishini ta'minlash choralarini ko‘rmaganligi sababli ruxsat etilmagan to‘lovlar <...> amalga oshirilgan bo‘lsa, zararlar uchun javobgar bo‘ladi”. Xuddi shu qoida – karta egasi o'zini va o'z kartasini buzg'unchilardan himoya qilishi, ularga pul mablag'lari va shaxsiy ma'lumotlarga kirishiga ruxsat bermasligi kerak – bu hisob va kartalarni ochishda banklar bilan tuzadigan shartnomalarda ham o'z aksini topadi.

Suratda - Uzum Bank qoidalaridan namuna. Hujjatda bankning ham, mijozning ham mas'uliyatlari aks ettirilgan. Masalan, MBX holatida (masofaviy bank xizmatlari, ya'ni bank ilovasidan yoki onlayn-bankingdan foydalanish) mijoz o'z telefon raqamini, loginini, parolini yoki shaxsiy kabinetiga kirish kodlarini hech kimga bermasligi kerak.

Firibgarlik holatida nima qilish kerak

Agar firibgarlar tuzog‘iga tushib qolib, ularga shaxsiy ma'lumotarni berib qo‘ygan yoki pullaringiz yechib olingan taqdirda, tezda harakat qilish juda muhim hisoblanadi.

“Birinchi navbatda kartani bloklash kerak. Agar buni o'zingiz qila olsangiz, ilovaga o'tib, uni darhol bloklang. Agar buning iloji bo‘lmasa, bank qo‘llab-quvvatlash xizmatiga qo'ng'iroq qiling. Keyin esa huquqni muhofaza qilish organlariga ariza bering. Ehtimol, bularsiz bank pul mablag'larini qidirish, tartibga solish va qaytarish masalasini ko'rib chiqmasligi mumkin. Keyin bankka murojaat qilish qoladi.

Kamdan kam odam foydalanadigan variant – firibgarlikdan sug'urtalash hisoblanadi. Yevropa mamlakatlarida risklarni sug'urtalash xizmatlaridan uzoq vaqtdan beri foydalaniladi. MDH mamlakatlarida – ommalashmagan. Lekin sug'urta ishlaydigan vositadir. Bank taklif qilgan taqdirda, buni o'ylab ko'rishingiz mumkin: unga ketadigan xarajatlarni, sug'urta holatlarini, shartlarining muhimligi va mos kelishini o'rganib chiqish lozim.

Firibgarlik holatlarida bajariladigan zaruriy qadamlarni yana bir bor aytib o'tamiz: bloklash, huquqni muhofaza qilish organlariga va bankka ariza berish. Barchasini qilib bo‘lganingizdan keyin esa, masala hal bo‘lishini kuting."

Yevgeniy BalezinFiribgarlikka qarshi kurash bo'yicha Mastercard boshqaruvchi direktori

Har bir harakatni batafsil ko'rib chiqamiz.

Kartani bloklash

Firibgarlik qurboni bo'lganingizni anglashingiz bilan kartangizni bloklashingiz kerak: misol uchun o'z ma'lumotlaringizni, SMS orqali kelgan kodni berib qo‘ydingiz yoki pul yechib olinganini bilsangiz, eng tez va eng qulay tarzda qilinishi mumkin bo‘lgan harakatlarga quyidagilar kiradi:

- bank ilovasi orqali – operativ yechim;

- Telegramdagi bankning qo‘llab-quvvatlash xizmatiga yoki boshqa messenjerlar orqali;

- bankning ishonch telefoniga qo'ng'iroq qilish;

- bank filialiga shaxsan murojaat qilish orqali;

- Internet-banking orqali – bankning rasmiy veb-saytidagi shaxsiy kabinetingiz orqali.

Kartani bloklashning mumkin bo'lgan usullarini bilish foydali, ammo bu yetarli emas – kartani chiqargan bankingiz bilan doimiy aloqada bo‘lishingiz uchun aniq kanallar kerak bo‘ladi.

“Kartadagi operatsiyani haqiqatan ham siz bajarmagan bo‘lsangiz, qanday harakat qilish kerakligini aniq bilish kerak. Ya’ni, qayerga qo'ng'iroq qilish kerak? Qaysi ilovadan foydalanish kerak? Qanday qilib firibgarlar haqida xabar berish va kartani bloklash kerak? Bank ilovasida qanday harakatlarni bajarish kerakligi yoki xizmat ko‘rsatuvchi bankning telefon raqamini yoddan bilishi kerak. Chunki o‘zi tomonidan amalga oshirilmagan tranzaksiyasini ko‘rganda – qo‘ng‘iroq qilish kerak bo‘lgan bank raqami u yoqda tursin, hatto ismini ham unutib qo‘yadi. Shuning uchun, bo‘layotgan hodisalarga javob qaytarishning aniq rejasi bo'lishi kerak."

Yevgeniy BalezinFiribgarlikka qarshi kurash bo'yicha Mastercard boshqaruvchi direktori

Kartani olganingizda, telefoningizga emitent bankning kontaktlarini yozib oling va bank ilovasi imkoniyatlarini – xususan, kartani qanday qilib bloklash mumkinligini sinchkovlik bilan o'rganing.

Uzum Bank bilan quyidagilardan foydalangan holda bog'lanishingiz mumkin:

- Telefon orqali +998 78 777 07 99

- Telegram boti orqali @Uzumbank_support

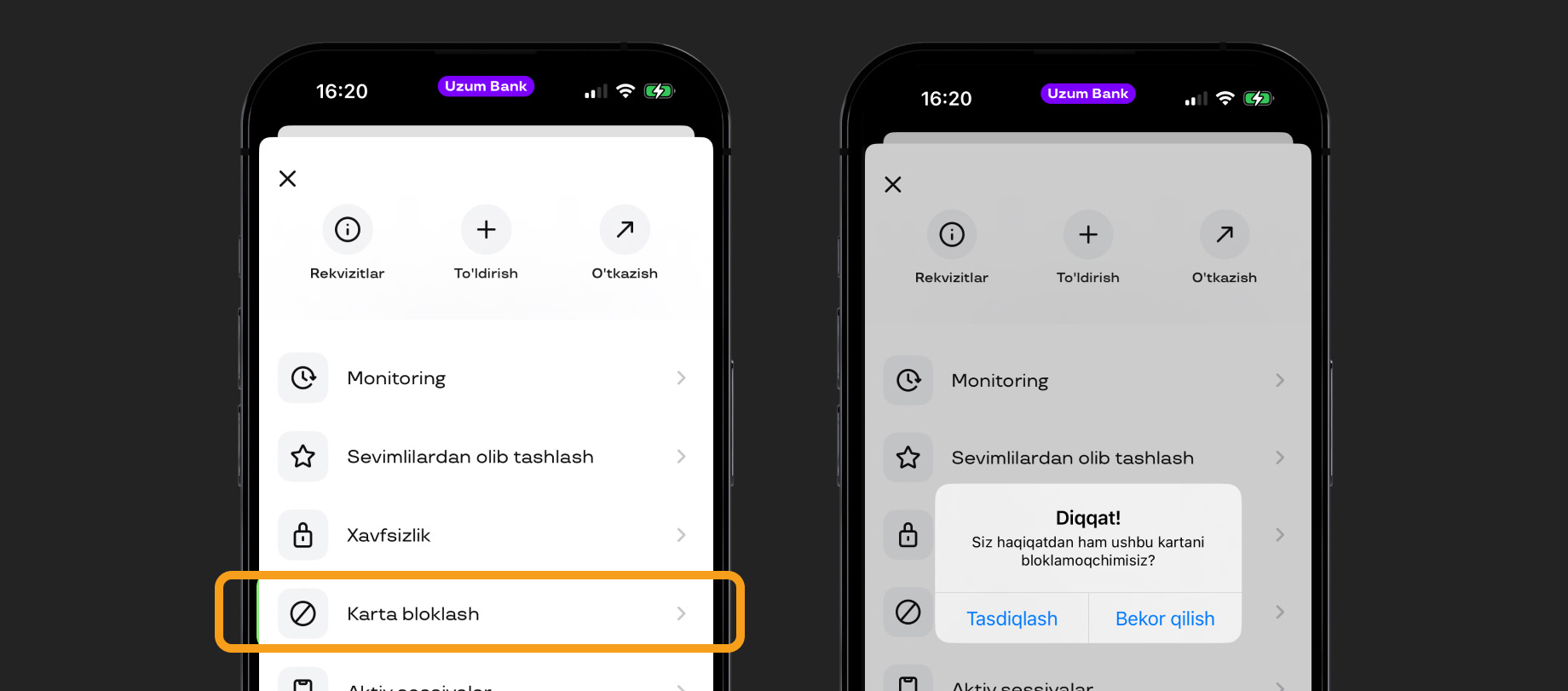

Kartani o'zingiz bloklashingiz ham mumkin. Ilova orqali bloklash uchun:

- asosiy sahifada “Mening kartalarim” bandini tanlang,

- bloklamoqchi bo'lgan karta rasmining ustiga bosing,

- ochilgan menyuda “Kartani bloklash” bandini tanlang.

- “Ushbu kartani bloklashni xohlaysizmi?” degan savol paydo bo'lgan oynaga "Tasdiqlash" tugmasini bosing.

Firibgarlik hujumi paytida kartada pul bo'lmagan taqdirda ham, kartani bloklash kerak. Tovlamachilar "bo'sh" plastik kartadan keyinroq, pul mablag'lari tushganda foydalanishlari mumkin. Shuning uchun, har qanday holatda, kartani bloklash kerak, keyin esa firibgarlarga noma'lum bo'lgan rekvizitlar bilan yangisini chiqarish kerak.

Huquqni muhofaza qiluvchi organlarga murojaat qilish

Murojaatni eng yaqin IIB bo'limiga shaxsan murojaat qilish orqali yoki elektron shaklda virtual qabulxona veb-saytida ariza qoldirish orqali amalga oshirish mumkin.

Ariza topshirishda quyidagilarni ko'rsatishingiz va ma'lum qilishingiz kerak:

- shaxsiy ma'lumotlar – FIO, yashash manzili, telefon raqami va/yoki boshqa aloqa yo‘llari;

- bank nomi, pul mablag'lari o'g'irlangan hisob raqami/karta;

- firibgarlarning moliyaviy ma'lumotlari – shuningdek, agar ma'lum bo'lsa, karta va hisob raqamlari;

- firibgarlarning shaxsiy ma'lumotlari – telefon raqamlari, ismlari, ijtimoiy tarmoq akkauntlari, firibgarlik veb-saytlar nomi;

- vaziyatning batafsil bayoni;

- huquqni muhofaza qilish organlari tomonidan so'ralgan va aniqlik kiritish uchun zarur boshqa ma'lumotlar.

Vaziyatni batafsil tasvirlash uchun mavjud bo'lgan barcha dalillarni tayyorlab oling: yozishmalarning skrinshotlari, veb-saytlar va soxta hujjatlarni, agar tovlamachilar yuborgan bo'lsa, pul mablag'larini hisobdan chiqarish to'g'risidagi bildirishnomalarni yoki o'tkazma chekini tasdiqlovchi bank kartasidan ko'chirmani oling. Zudlik bilan murojaat qilish va ma'lumotlarning to'liqligi tergovni osonlashtirishi mumkin.

Murojaatda sizni qiziqtirgan barcha ma'lumotlar – misol uchun, ishdagi yangiliklardan xabardor bo‘lib, kuzatib turish uchun organ xodimlari bilan bog'lanish imkoniyatiga aniqlik kiriting.

Bankka murojaat qilish

Shuningdek, kartadagi pul mablag'larining harakati to'g'risida ko‘chirmani olish va firibgarlik harakatini qayd etish uchun bank bilan bog'lanishingiz kerak. Ehtimol, filialga shaxsan kelishingizni va agar iloji bo'lsa, tranzaksiyaga e'tiroz bildirish va yo'qolgan pulni qaytarish uchun ariza yozishingiz so'raladi. Bank uchun, shuningdek, to‘liq ma'lumot kerak: skrinshotlar, tasdiqlar, nima va qachon sodir bo‘lganining tavsifi.

Mazkur jarayon qancha davom etishi va ular qanday yakunlanishi bankka va aniq vaziyatga bog'liq. Qonunga muvofiq, (“To‘lovlar va to‘lov tizimlari to‘g‘risida”gi 36-modda) arizalar 15 kun ichida ko‘rib chiqiladi; muddat uzaytirilishi mumkin, lekin 30 kundan ortiq bo‘lmaydi. Xuddi shu qonunning keyingi, 37-moddasiga ko‘ra, bank qaror qabul qilinganidan keyin bir kun ichida bank kartasidan ruxsatsiz foydalanish natijasida yo‘qotilgan summani qoplashi shart. Ammo bank rad etish huquqiga ega, bu ham qonunda mustahkamlangan. Qonundan ko‘chirma keltiramiz:

“Bank kartasi egasiga bank kartasidan ruxsatsiz foydalanish natijasida yo‘qotilgan pul mablag‘lari summalarining o'rnini qoplashni rad etish uchun quyidagilar asos bo‘ladi:

- bank kartasi egasi tomonidan bank kartasidan foydalanishda shartnomada nazarda tutilgan xavfsizlik choralariga rioya qilmaslik;

- bank kartasi egasining bank kartasidan foydalangan holda jinoyat sodir etishda ishtirok etish faktini aniqlash».

Ya'ni, shubhali saytga o'zingiz xabar yoki karta ma'lumotlarini bergan yoki SMS kodini kiritgan bo'lsangiz, bank yo'qotishlarni qoplamaydi. Biroq, har qanday holatda, yuqorida tavsiflangan uchta asosiy bosqichga muvofiq harakat qilish kerak: kartani bloklash, huquqni muhofaza qilish organlari va bankka murojaat qilish.

Mastercard bilan xavfsiz va qulay to‘lovlar olamini oching

Amaliy ko'nikmalar va ssenariylar

- Firibgarlikning real holatlari va ssenariylarini tahlil qilish

- Firibgarlikdan himoyalanishning asosiy qoidalari: nazorat

Izoh qo‘shish