Bank kartasi qanday ishlaydi: miridan sirigacha ekspert bilan ko'rib chiqamiz

Hamyonga pul qo'yish, do'konda banknotalarni sanab, kassirga berish, qaytimlarni olish va tekshirish — naqd pul bilan xarid qilish eng tez jarayon emas. Bank kartalari to'lov jarayonini tezlashtirdi: siz faqat terminaldan foydalanishingiz kerak va aniq miqdor karta hisobingizdan yechib olinadi. Hatto do'konga ham borishingiz shart emas, chunki kartalar bizga onlayn xaridlar qilishning yanada ko‘proq imkoniyatlarini beradi.

Bank kartalari — bu faqatgina oddiy operatsiyalarni divanda o'tirgan holda tez va qulay amalga oshirish mumkin, degani emas. Bu, shuningdek, mablag'larning xavfsizligi demakdir. Banklar va to'lov tizimlari mijozlarning pullarini qanday himoya qilishini, shuningdek, kartalar qanday tuzilganligini va umuman ishlashini ko'rib chiqamiz.

Mastercardning “Raqamli mahsulotlar va xizmatlar” yo‘nalishida biznesni rivojlantirish bo‘yicha direktori yordam beradi

Chingiz Mammadov, MastercardBizning ekspert

Bank kartalarining turlari

Bank kartalarining yagona tasnifi mavjud emas. Masalan, axborot tashuvchisiga ko'ra, ularni odatdagi plastik va jismoniy tashuvchiga ega bo'lmagan virtual yoki raqamli kartalarga bo'lish mumkin. Shuningdek, kartalar to'lov tizimining turi, keshbek, boshqa sodiqlik dasturi va qo‘shimcha bonus va afzalliklar borligi yoki yo'qligi bilan farq qilishi, oilalar yoki bolalar uchun bo'lishi mumkin.

Asosiy tasniflardan biri hisobdagi mablag'lar turiga ko‘ra. Bunday holda, debet, overdraftli debet, kredit va oldindan to'lovli kartalar mavjud.

| Karta turi | Kimning puli ishlatilmoqda? |

| Debet | Mijozning |

| Overdraftli debet | Mijozning, kerak bo'lsa — bankning |

| Kredit | Bankning |

| Oldindan to'lovli | Mijozning yoki mijozga sovg'a qilingan |

Asosiy xususiyatlar haqida qisqacha aytib beramiz.

Debet. Muntazam, maishiy operatsiyalar uchun kartalar: ish haqi olish, bankomatlardan naqd pul yechish, pul o'tkazish, oflayn va onlayn xaridlar uchun to'lash. Asosiy xususiyat: siz pulingizni kartaga bog'langan hisobdan ishlatasiz. Ya'ni, kartada mavjud bo'lganidan ko'proq pul sarflay olmaysiz.

Overdraftli debet. Bu aslida siz pulni saqlaydigan va xaridlar uchun ishlatadigan debet kartasi. Ammo sizga kartadagi qoldig‘ingizdan kattaroq miqdor kerak bo‘lsa, uni bankdan ma'lum muddatga qarzga olishingiz, ya'ni overdraftdan foydalanishingiz — keyin foizlar bilan yoki foizsiz qaytarishingiz mumkin. Overdraftning o'ziga xos xususiyati shundaki, uni alohida rasmiylashtirish va bankdan olish kerak emas. Odatda, u avtomatik ravishda, masalan, maosh oladigan mijozlariga taqdim etiladi.

Kredit. Bunday karta bilan ham internetda yoki do'konlarda xarid qilish mumkin. Debet karta bilan asosiy farq shundaki, kredit kartada siz o'z mablag'ingizdan emas, balki har doim bank pullaridan foydalanasiz.

Qarz mablag'lardan foydalanganlik uchun mijoz bankka foizlar to'laydi. Shu bilan birga, banklar kredit kartalari bo'yicha imtiyozli davrlarni taklif qiladilar: agar sarflangan pulning hammasini bank o‘rnatgan muddat ichida qaytarilsa, foiz to'lash kerak bo‘lmaydi.

Oldindan to'lovli. Ular prinsip bo'yicha debet kartalariga o'xshaydi — ya'ni siz faqatgina oldindan bank hisob raqamiga qo'yilgan pulni ishlatasiz — pulni shaxsan o‘zingiz, yoki uchinchi shaxs qo‘yishi mumkin, agar mahalliy hukumat tomonidan ruxsat etilgan bo'lsa, rasmiylashtirish jarayoni biroz osonroq va xarajatlar va to‘ldirishlar bank va qonunchilik tomonidan belgilab qo‘yiladi. Oldindan to'lovli kartalar hisobga bog'lanmagan, ko‘pincha shaxsiylashtirilmagan bo‘ladi va ularda kichik miqdor bo‘lishi mumkin. Bunday kartani to'ldirishga ruxsat berilishi bank shartlariga bog'liq.

Oldindan to'lovli karta "bir martalik" bo'lishi mumkin: konvertda naqd pul bermaslik uchun unga pul qo'yiladi va kimgadir sovg‘a qilinadi. Mablag‘ sarflangandan so‘ng karta ishlashni to'xtatadi.

Bank kartasining tuzilishi

Har xil turdagi kartalar har xil ishlaydi, lekin ular taxminan bir xil tarzda ishlab chiqilgan. Plastikning “anatomiyasi”, shuningdek old va orqa tomondagi komponentlari nima uchun kerakligi haqida aytib beramiz.

Chip. Kartaning barcha rekvizitlari haqidagi ma'lumotlarni saqlaydi, xarid paytida mijozni aniqlash uchun zarur. Chip — bu bank mijozi mablag'larining xavfsizligi uchun katta qadamdir.

Magnit tasma. Bank va karta egasi to'g'risidagi ma'lumotlarni o'z ichiga oladi. U to'g'ri ishlashi uchun kartani kuchli issiqlik manbalari va elektr jihozlaridan uzoqroq saqlash kerak. Hozirgi kunda magnit tasma to'lov uchun — terminalning o'qigichidan o'tkazish kerak bo'lganda — kam ishlatilmoqda. Uning funksiyalari chip va kontaktsiz to'lov bilan almashtirildi. Farq haqida ekspert aytib beradi.

«Qisqacha aytganda, magnit tasmaga statik ma'lumotlar yoziladi. Magnitafonlar bilan taqqoslash mumkin. Kassetalarga biror narsa yozganingizni eslaysizmi? Kartadagi magnit tasma bilan ham xuddi shunday: unga nusxa ko'chirish nisbatan oson bo'lgan va shunga ko‘ra kartaning dublikatini tayyorlash mumkin bo'lgan ma'lumotlar yoziladi.

Chip bilan hammasi ancha murakkab. Nazariy jihatdan, uni soxtalashtirish mumkin, amalda esa bu deyarli mumkin emas: xarajatlar juda katta bo'ladi. Bundan tashqari, chip har bir operatsiyani bajarishda kriptogramma deb ataladigan shifrni hosil qiladi. Har bir operatsiyada noyob kriptogramma yaratiladi, shu tufayli operatsiyalarning xavfsizligi ta'minlanadi».

Chingiz Mammadov, Mastercard

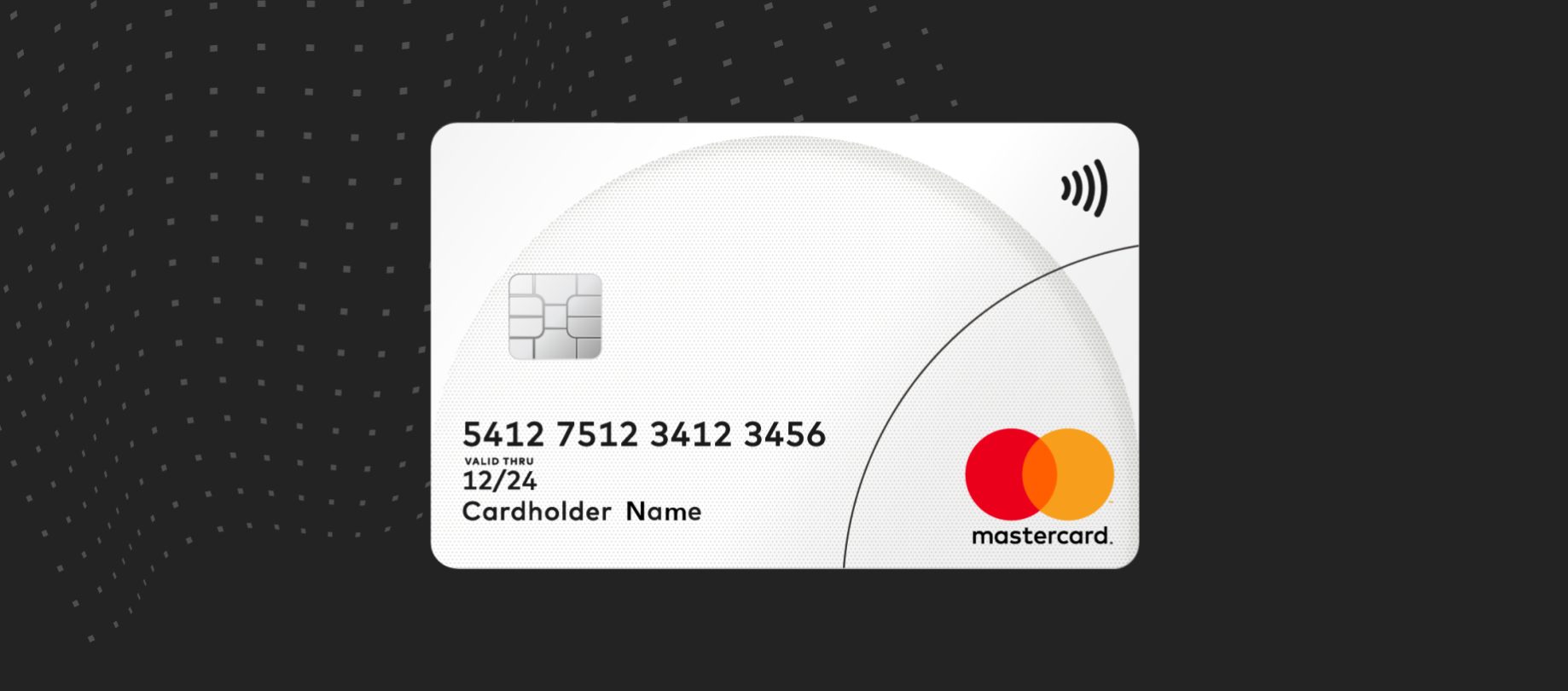

Karta egasining ismi va familiyasi. Bosib tushirilgan, ba'zan plastikga o‘yib chiqilgan bo‘ladi. Karta shaxsiylashtirilmagan ham bo'lishi mumkin — masalan, tezkor karta rasmiylashtirilganda.

Karta raqami. Ko'pincha bu 16 ta raqamdan iborat kombinatsiya. Raqam har bir karta uchun alohida bo‘ladi va uning ba'zi ma'lumotlari unda "shifrlangan": birinchi turgan 6-8 raqamlar kartani chiqargan bank va to‘lov tizimini bildiradi.

Karta raqamidan onlayn to'lovni amalga oshirishda foydalanamiz — raqamlarni to'lov shakliga kiritamiz. Biroq karta raqami yetarli bo'lmaydi.

Kartaning amal qilish muddati. OO/YY , oy va yil formatida ko'rsatiladi. Agar kartada 12/27 yozilgan bo'lsa, u 2027 yil dekabr oyining oxirgi kunida ishlashni to'xtatadi — yangisini chiqarish kerak bo'ladi.

Maxfiy kod (CVC/CVV). Uchta raqamdan iborat bo‘lib, odatda kartaning orqa tomonida joylashgan. Internetda xavfsiz to'lovlar uchun kerak. Xaridlarni amalga oshirish uchun onlayn xizmatlar ushbu kodni karta raqami, amal qilish muddati, egasining ismi bilan birga so'raydi — bu ma'lumotlarga ehtiyotkorlik bilan munosabatda bo'lish va ularni hech kimga oshkor qilmaslik muhimdir.

Agar bank avval boshidan mijozga raqamli karta chiqarsa va uning rekvizitlarini bankning mobil ilovasida ko'rish mumkin bo‘lsa, unda keyin beriladigan plastik kartaning raqami, amal qilish muddati va xavfsizlik kodi chop etilmasligi mumkin.

Shuningdek, kartada quyidagilar joylashgan:

- to'lov tizimining logotipi;

- to'lov tizimining gologrammasi (agar logotip kartada golografik tarzda ko'rsatilmagan bo‘lsa, alohida joylashtiriladi);

- bank nomi va/yoki logotipi;

- kartani chiqargan bankning kontakt ma'lumotlari — masalan, ishonch telefoni raqami;

- kontaktsiz to'lov belgisi, agar ushbu texnologiya qo‘llanilsa.

Karta bilan, shuningdek, PIN-kod va telefonga keladigan bir martalik tasdiqlash kodi bog'liq. Birinchisi do'konlarda oflayn to'lovlarni amalga oshirishda va bankomatdan naqd pul yechishda, ikkinchisi onlayn xarid qilishda kerak bo'ladi. Ular kartaning "yashirin" tomoni bo'lsa-da, xavfsizlik uchun bir xil darajada muhimdir. Ushbu to'rt yoki uchta raqam sizning karta operatsiyasiga roziligingiz va firibgarlardan himoyalanishingizdir. Shuning uchun ularni aytmaslik va begonalarga bermaslik ham muhimdir.

Plastik qanday ishlaydi

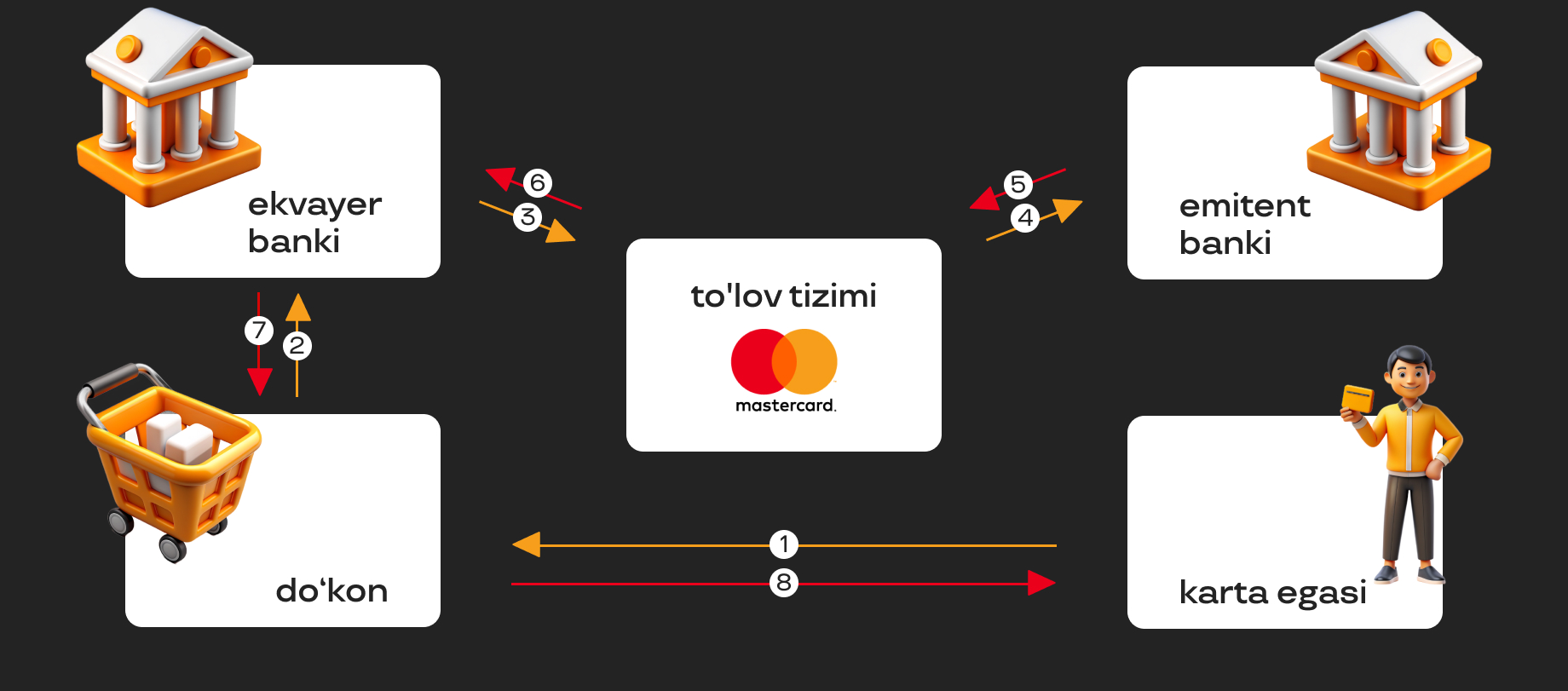

Tovarlarni tanlash, xaridning umumiy summasiga qarash, kartani bosish yoki terminalga qo‘yish, zarur bo‘lganda PIN-kodni kiritish va kerakli miqdor hisobdan yechib olinganligiga ishonch hosil qilish — mijoz uchun karta bilan to'lov jarayoni shunday ko'rinadi. "Parda ortida" esa tranzaksiya — uning kartasi va hisob raqamidan foydalangan holda bitim bir necha bosqichda amalga oshiriladi.

Soddalashtirilgan holda, u quyidagicha ko'rinadi:

- Terminal ma'lumotlarni o'qib oladi va do'kon xizmat ko'rsatadigan bankka uzatadi — bu bank-ekvayer hisoblanadi .

- Bank-ekvayer to'lov tizimi bilan bog'lanadi — u turli banklarga pul almashish imkonini beradi

- To'lov tizimi kartani xaridorga bergan bankka so'rov yuboradi — bu bank-emitent.

- Bank-emitent operatsiya qonuniyligini, mijozning hisobda pul etarliligini, agar PIN-kod kiritilgan bo'lsa, uni to'g'ri kiritilganligini tekshiradi va operatsiyani ma'qullaydi yoki rad etadi.

- Ma'lumot xuddi shu yo'l bo'ylab savdo nuqtasiga yuboriladi.

Operatsiya muvaffaqiyatli bo'lsa, xaridor to'lov amalga oshirilganligini ko'radi va natijada uning kartasidagi qoldiq kamayadi. Inson tranzaktsiyaning ko'p bosqichliligini sezmaydi — u uchun to'lov jarayoni bir necha soniya davom etadi. Biroq, operatsiyada banklarning ham, to'lov tizimining ham ishtirok etishi mijozning mablag'lari xavfsizligi uchun afzallikdir.

Texnologiya va innovatsiyalar

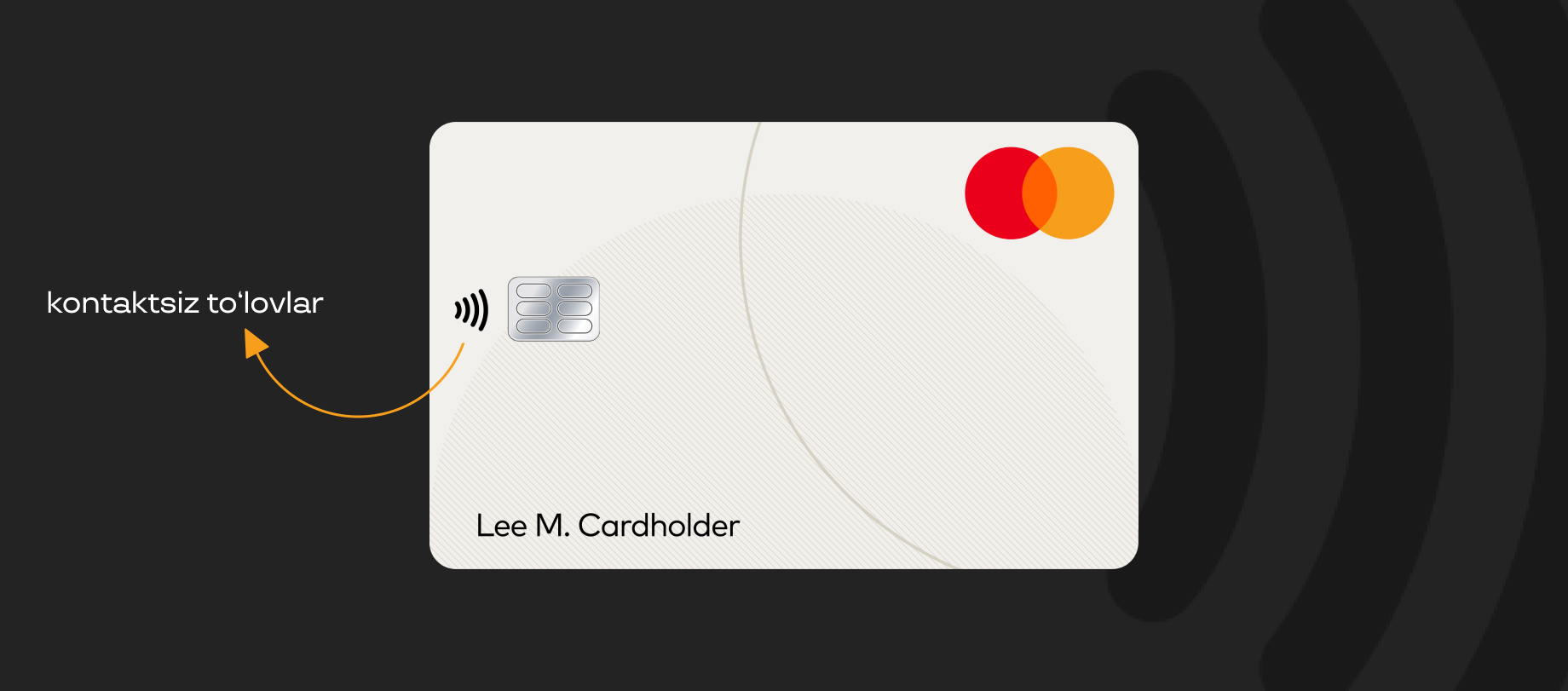

20 yildan ko'proq vaqt oldin xaridlarga bank kartasi yordamida to'lash uchun o'quvchi bo'ylab plastikning magnit tasmasini o'tkazish kerak edi. Chipli kartalar paydo bo'lishi bilan to'lov yanada xavfsizroq bo'ldi va jarayon tezlashdi: endi karta terminalning maxsus bo'lmasiga qo‘yiladi, tasdiqlash uchun PIN-kod kiritiladi. Bundan ham zamonaviy usul — kontaktsiz karta to'lovi. Ilk bor bu 20 yil avval bozorda birinchi Mastercard kontaktsiz plastik kartalarining paydo bo'lishi bilan mumkin bo'ldi. Mastercard® Contactless texnologiyasi (avvalgi Mastercard PayPass) kartani terminalga bosib “bir tegish” orqali to‘lovlarni amalga oshirish imkonini beradi, bunda kichik summali operatsiyalar uchun bank hatto PIN-kod kiritishni talab qilmasligi ham mumkin.

Bunday kartalar NFC — Near field communication chipi hisobidan ishlaydi, uni “yaqin maydon aloqasi” deb tarjima qilish mumkin. Kontaktsiz plastik va terminal o'rtasida elektromagnit maydon paydo bo'ladi, unda qurilmalar shifrlangan ma'lumotlar bilan impulslarni almashadilar. Shu bilan birga, chip tomonidan yaratilgan kalit nafaqat kodlangan, balki bir martalikdir — nazariy jihatdan, uni egallab olish mumkin, ammo boshqa to'lov uchun ishlatib bo'lmaydi. Shu sababli, kontaktsiz to'lovlar xavfsizligi haqida tashvishlanishning hojati yo'q.

Karta kontaktsiz to'lovlarni qo'llashini to'rtta to'lqin belgisi orqali bilib olish mumkin.

Zamonaviy texnologiyalar naqd pulsiz to'lovlarni qo'lda jismoniy bank kartasisiz ham qo'llash imkonini beradi. Bunga yordam beradi:

- NFC. Bizga tanish bo'lgan texnologiya smartfon yoki aqlli soatingizni kontaktsiz kartaga aylantirishi mumkin. Agar kartangizni chiqargan bank va sizning qurilmangiz NFC ni qo'llasa, unda kartani qurilmaga bog'lab, keyinchalik kontaktsiz to‘lov uchun ishlatish mumkin.

- Bank ilovalari. Kartaga buyurtma bergandan so'ng, uni chiqargan bankning mobil ilovasini telefonga yuklab olish ma'qul — bu sizning imkoniyatlaringizni kengaytiradi. Ilova orqali internetdagi xaridlarga to‘lash uchun karta rekvizitlaridan nusxa ko'chirish, pul o'tkazish, kommunal xizmatlarni to'lash, balansni kuzatish, valyuta ayirboshlash mumkin. Ilovadan foydalanish uchun parol yoki biometriya orqali kirishni o'rnatishingiz kerak bo'ladi — ular sizning bank ma'lumotlaringizni himoya qiladi.

Xavfsizlik sohasida bank kartalari ham takomillashtirilmoqda. Kartalarni himoya qilishdagi yangiliklardan biri bu tokenizatsiya. U qanday ishlaydi va to'lovlarni xavfsiz saqlashga qanday yordam berishini ekspert tushuntiradi.

«Tokenizatsiya — bu asl karta raqamini ma'lum bir soxta bilan almashtirish jarayoni. Tasavvur qiling, bank sizga 5554 dan boshlanadigan shartli raqamli kartani berdi. Siz shu kartani Apple Pay ilovangizga qo'shasiz. Ammo “5554…” raqami o'rniga smartfoningizda boshqa raqam, masalan 5431 raqami bilan boshlanuvchi karta saqlanib qoladi. Tokenizatsiya Internet xizmatlari uchun ham mavjud. Siz kartangizning haqiqiy raqamini kiritasiz — 5554... — lekin marketpleys yoki onlayn kinoteatrda yaratilgan surrogat saqlanadi.

Onlayn xizmatlar himoyalangan va xavfsiz to'lovlar uchun zarur sertifikasiyalashdan o'tadi. Ammo eng salbiy stsenariyni tasavvur qilaylik: onlayn kinoteatr kiberhujumga uchradi. Tokenizatsiyani qo’lga kiritgan firibgarlar boshqa saytlarda foydalana olmaydigan surrogatga ega bo'ladilar, chunki bu faqat yaratilgan onlayn xizmat uchun tegishlidir.

Karta tokenizatsiyani qo'llashligini kartangizni chiqargan bankdan aniqlash kerak.Hozirgi vaqtda texnologiya shart emas. Ammo biz bu kartaga ega xaridorlar uchun ham, sotuvchilar uchun ham hayotni ancha osonlashtirayotganini ko'ryapmiz, shuning uchun asta-sekin tokenizatsiya hamma joyda bo'lishini ta'minlashga harakat qilyapmiz».

Chingiz Mammadov, Mastercard

Foydalanish bo'yicha maslahatlar

Bank kartasidan foydalanishda birinchi qadam shaxsiy ehtiyojlaringiz uchun eng mos mahsulotni tanlashdir. Bu masalada uchta asosiy nuqta:

Karta turi. Debet faqat o'z mablag'laridanfoydalanishni, naqd pulsiz xaridlarni amalga oshirishni, shuningdek pulni olish, o'tkazish va yechib olishni istaganlar uchun mos keladi.

Mabodo kutilmagan xarajatlar chiqib qolsa, kredit karta yordam beradi, shuningdek byudjetni katta foyda bilan boshqarishga yordam beradi. Kredit karta orqali siz bank pullari bilan to'lashingiz mumkin — masalan, zudlik bilan ta'mirlash uchun nimadir sotib olish kerak va siz qo'lingizda bor mablag‘dan chiqib ketgan bo'lsangiz. Bu holatda yuqori foizlarga duch kelmaslik uchun kredit karta qarzini o'z vaqtida to'lash muhimdir. Agar imtiyozli davrga rioya qilsangiz, unda bank mablag'laridan foydalanish uchun foizlarni to'lash kerak bo‘lmaydi.

Shuning uchun, agar qo‘lingizda pul bo'lsa ham, uni bankka depozitga qo‘yish yoki boshqa yo'l bilan investitsiya qilib, qo'shimcha daromad olish, imtiyozli davrda barcha qarzlarni to'lab joriy xarajatlar uchun kredit kartadan foydalanib, imtiyozli davrda, masalan keyingi oyda barcha qarzlarni to'lash yaxshiroq bo'lishi mumkin.

Foydalanish shartlari. Debet kartasini chop etish va/yoki xizmat ko‘rsatish bepul, operatsiyalar haqida SMS-xabarlar kabi qo'shimcha xizmatlar pullik taklif qilinishi mumkin. Shu sabab kartaga buyurtma berishdan oldin, tariflarni aniqlab olgan yaxshi. Kredit kartani tanlashda shartlarni yanada batafsilroq o‘rganish kerak: kredit limiti miqdori, mablag'lardan foydalanish bo'yicha foizlar va imtiyozli davr.

Bonuslar. Banklar mijozlarga qo'shimcha imtiyozlarni taklif qiladilar: keshbek, bonus dasturlari, qoldiqlar uchun foizlar. Eng foydali kartani sotib olish uchun ularni ham o'rganish kerak.

Birinchi qadam yakunlandi — siz kartani tanladingiz. Undagi pullar himoyalangan, ammo mablag'larning xavfsizligi ko'p jihatdan mijozning harakatlariga bog'liq. Biz plastikdan qanday qilib oqilona foydalanish haqida qisqacha ma'lumotni baham ko'ramiz.

- Hech kimga hech qachon PIN-kodingizni aytmang, uni doim o'zingiz kiriting — bu raqamlar kombinatsiyasi faqat sizga ma'lum bo'lishi kerak.

- PIN-kodni karta yonida yuradigan qog'ozga yozmang.

- PIN-kodni o'zingiz belgilash imkoningiz bo'lsa, tug'ilgan kun va yilingizni belgilamang.

- Hech kimga kartadagi uch xonali kodni va SMS-tasdiqlashdagi kodlarni, kartaning amal qilish muddati va egasining ismini aytmang.

- Firibgarlikka duch kelmaslik uchun shubhali saytlarda karta bilan to'lamang yoki tekshirilmagan havolalardan o'tganingizda ma'lumotlarni kiritmang.

- Karta operatsiyalaridan doimo xabardor bo'lish uchun bank xabarnomalarini ulang.

- Agar karta yo'qolgan yoki buzilgan bo'lsa, uni mobil ilova yoki bank orqali zudlik bilan bloklang — bu sizning mablag'laringizga begonalarga kirishni yopib qo‘yadi.

Ekspert fikri

Hayot ritmi tezlashmoqda — va kartalar vaqtimizni tejashga yordam beradilar. 70 yildan ortiq faoliyati davomida ular eng dolzarb imkoniyatlar va yuqori darajadagi himoyani taklif qilish uchun doimiy ravishda takomillashtirilmoqdalar. Shu bilan birga, bank kartalari atrofida hali ham afsonalar va savollar mavjud — biz ularni Mastercardning “Raqamli mahsulotlar va xizmatlar” yo‘nalishida biznesni rivojlantirish bo‘yicha direktori Chingiz Mammadov bilan muhokama qildik.

— Kartada bank logotiplari, egasining ismi, chip va boshqa elementlar mavjud. Ulardan qaysi biri kartadagi pulni himoya qilishda asosiy rol o'ynaydi?

— Pul aslida kartaning o'zida emas, balki ushbu kartaga bog'langan hisobda joylashgan. Ya'ni, karta o'ziga xos kalitdir. Uning xavfsizligini ta'minlaydigan bir qancha omillar va komponentlar mavjud. Dastlab, bu omil faqat karta raqami, logotipi va gologrammasi edi. Keyin rivojlanish magnit tasmaning paydo bo'lishiga olib keldi. Zamonaviy kartalarda asosiysi chip hisoblanadi.

Chip — bu kartaga o'rnatilgan va undagi ma'lumotlarni himoya qiladigan mikrokompyuter. Chip yer ustidagi ekvayring uchun, ya'ni biz do'konda to'layotganimizda, terminalga jismoniy kartani qo'llaganimizda oflayn operatsiyalar uchun mo'ljallangan.

Naqd pulsiz to'lov haqida gapirganda, biz Apple Pay va Google Pay orqali smartfon yordamida operatsiyalarni ham nazarda tutamiz. O'zbekistonda hozircha karta egalari o'z kartalarini ushbu tizimlarga qo'sha olmaydilar, ammo xorijiy mehmonlar O‘zR hududidagi xizmatlardan foydalanishlari mumkin. Telefondagi karta to'lovidan foydalanish oddiy chip bilan bir qatorda xavfsizlikni ham oshiradi, chunki u smartfon parolini bilishni va hokazolarni talab qiladi.

Onlayn xaridlar uchun karta raqami, amal qilish muddati va CVC2 maxfiy kodidan (bu kartadagi uch xonali kod) tashqari, qo'shimcha xavfsizlik omillari ham qo'llaniladi. Bu OTP, one-time password — mijoz telefoniga kelgan SMS-xabardan bir martalik kodni kiritishi, — yoki biometrik ma'lumotlar: barmoqni, yuzni skanerlash va hokazo. Ular onlayn muhitda xavfsiz to'lovlarni amalga oshirish uchun qo'shimcha imkoniyatlarni taqdim etadi.

— Kontaktsiz to'lov kartalari haqida afsonalar va xavotirlar mavjud. Jinoyatchi bunday kartaga terminal olib kelib, karta egasi sezmagan holda undan pul yechib olishi mumkinmi?

— Kimdir metroga terminal bilan kirib, uni notanish odamning cho‘ntagiga tutib, pulni yechib olayotgani aks etgan videolar vaqti-vaqti bilan tarqalmoqda. Ammo, aslida, buni amalga oshirish bir nechta jihatlar tufayli qiyin.

Birinchidan, cho'ntakda faqat bitta karta bo'lishi kerak. Ya'ni, agar shim yoki ko'ylagingiz ichida bir nechta kartangiz bo'lsa yoki kartangiz zich hamyonda joylashgan bo'lsa, unga terminalni olib kelish befoyda — operatsiya amalga oshirilmaydi.

Ikkinchidan, terminal bank tomonidan tekshirilgan mijozga — ma'lum bir yuridik shaxs yoki yakka tartibdagi tadbirkorga beriladi. Agar siz cho'ntagingizda faqat bitta karta bo'lgan taqdirda ham, firibgar qurilmani olib kelib, pulni hisobdan yechib olishga muvaffaq bo'lgan bo'lsa ham, bu pul terminal berilgan shaxsning hisob raqamiga tushadi. Bank ularni kuzatib borishi va bu mablag'larni qaytarib berishi mumkin.

— Faraz qilaylik, karta egasi bo‘lmagan shaxs tomonidan g‘alati operatsiya o'tkazilmoqda. Bunday holatlar uchun himoya mavjudmi?

— Banklar va Mastercard kabi xalqaro toʻlov tizimlarida shubhali karta faoliyatini kuzatish uchun oʻz vositalari mavjud. Agar operatsiya u yoki bu sababga ko'ra firibgarlik bo'lib chiqishi aniq bo'lsa, unda bunday operatsiya amalga oshirilmaydi.

Kuzatuv uchun ichki qoidalar va mexanizmlar qo'llaniladi, texnik tekshiruvlardan tashqari, sun'iy intellekt yordamida xavf monitoringi ham mavjud. Xavfsizlikni ta'minlaydigan algoritmlar vaqti-vaqti bilan o'zgarib turadi, yaxshilanadi va yangilari qo'shiladi — bu doimiy jarayon. Mastercard to'lov xavfsizligiga katta e'tibor beradi va har qanday sxemalar yoki kartalardan noqonuniy ravishda pul o'tkazishga urinishlarni aniqlash va oldini olishga katta mablag' sarflaydi.

—Ayrim banklar xakerlik hujumiga uchragan. Bunday vaziyatda kartalar qandaydir tarzda himoyalanganmi?

— Bankga kiberhujum qilish har kuni sodir bo'lmaydi, bu juda qiyin. Banklar zarur tekshiruvlar va sertifikasiyalardan o'tadilar va xavfsizlik darajalari ham mamlakatning markaziy banklari, ham to'lov tizimlari tomonidan tartibga solinadi.

Agar shunga qaramay, bunday holat yuzaga kelgan bo'lsa, yuqorida aytganimdek, Mastercard to'lov tizimi tomonida shubhali operatsiyalarni kuzatish mexanizmlari mavjud.

Bank xakerlik hujumiga uchraganida nima bo'lishi mumkin? Uning kartalari va terminallarida firibgarlik operatsiyalari amalga oshiriladi. Va bank, qo'pol qilib aytganda, “yotib qolgani” uchun tezda javob bera olmaydi. Bu yerda Mastercard tomonidan taqdim etilgan to'lov tizimi faollashtiriladi. Bizning monitoring qoidalarimiz kuchga kiradi, biz bunday operatsiyalarni kuzatamiz, kerak bo'lsa hatto bloklaymiz va bankka muammo haqida xabar beramiz.

— Siz tokenizatsiya haqida gapirdingiz. Kartalarni himoya qilish sohasida yana qanday tendentsiyalar va yangiliklar paydo bo'lmoqda?

— Asta-sekin dunyo SMS dan kodni tekshirish orqali operatsiyalarni amalga oshirishdan uzoqlashmoqda. Biz biometriya, shuningdek, xulq-atvor sharoitlarini tahlil qilish yo'nalishi bo'yicha harakat qilmoqdamiz: mijoz operatsiyani qanday amalga oshiradi, bu umuman mijozga xosmi, ma'lum bir joyda va ma'lum miqdor uchun odatiymi. Bularning barchasi yuqori darajadagi xavfsizlikni saqlab, jarayonni iloji boricha sodda va tez bajarish uchun tahlil qilinadi.

Misol sifatida, Google Pay va Apple Pay orqali to'lash. Kartani olish, PIN-kodni kiritish va hokazolarning hojati yo'q — siz doimo qo'lingizda bo'lgan telefonni olib, uni qulfdan chiqarishingiz va operatsiyani bajarishingiz kifoya. Biz shunga intilmoqdamiz: to'lovlarni uzluksiz, yanada qulayroq va xavfsizroq qilish.

Izoh qo‘shish