Договор займа: основные правовые аспекты

Получение займа под процент в банке или микрофинансовой организации — распространённая практика. Сделка выгодна для обеих сторон: после заключения договора заёмщик получает деньги, а кредитор — проценты, прописанные в контракте.

Что нужно знать перед подписанием документа? Какой кодекс регулирует договор займа? Какие есть правовые аспекты, нюансы и подводные камни у сделки? Разберём детально основные аспекты договора займа в соответствии с законами.

Что представляет из себя документ

Договор займа — это соглашение, которое чётко определяет условия, на которых кредитор предоставляет деньги заёмщику, и каким образом заёмщик должен их вернуть. Контракт регулируется статьёй 732 Гражданского кодекса Республики Узбекистан.

В договоре займа прописываются права и обязанности обеих сторон, фиксируется сумма кредитования, процентная ставка, срок и другие условия. Предметом договора являются деньги (наличные, безналичные денежные средства) или вещи, подлежащие возврату продавцу. Обычно контракт заключается в письменном виде.

Обязанности сторон

Стороны договора имеют следующие обязанности:

- Кредитор должен передать или обязаться передать в собственность другой стороне деньги или другие материальные ценности в размере, указанном в договоре.

- Заёмщик обязуется возвратить заимодавцу сумму долга, обеспечить возможность контроля за целевым использованием денег при целевом кредитовании (такой кредит выдаётся на оплату конкретной покупки или услуги — квартиры, автомобиля, учёбы, лечения и т. д.), а также уплатить проценты в размере, указанном в договоре кредита.

Процентная ставка, сроки и другие детали

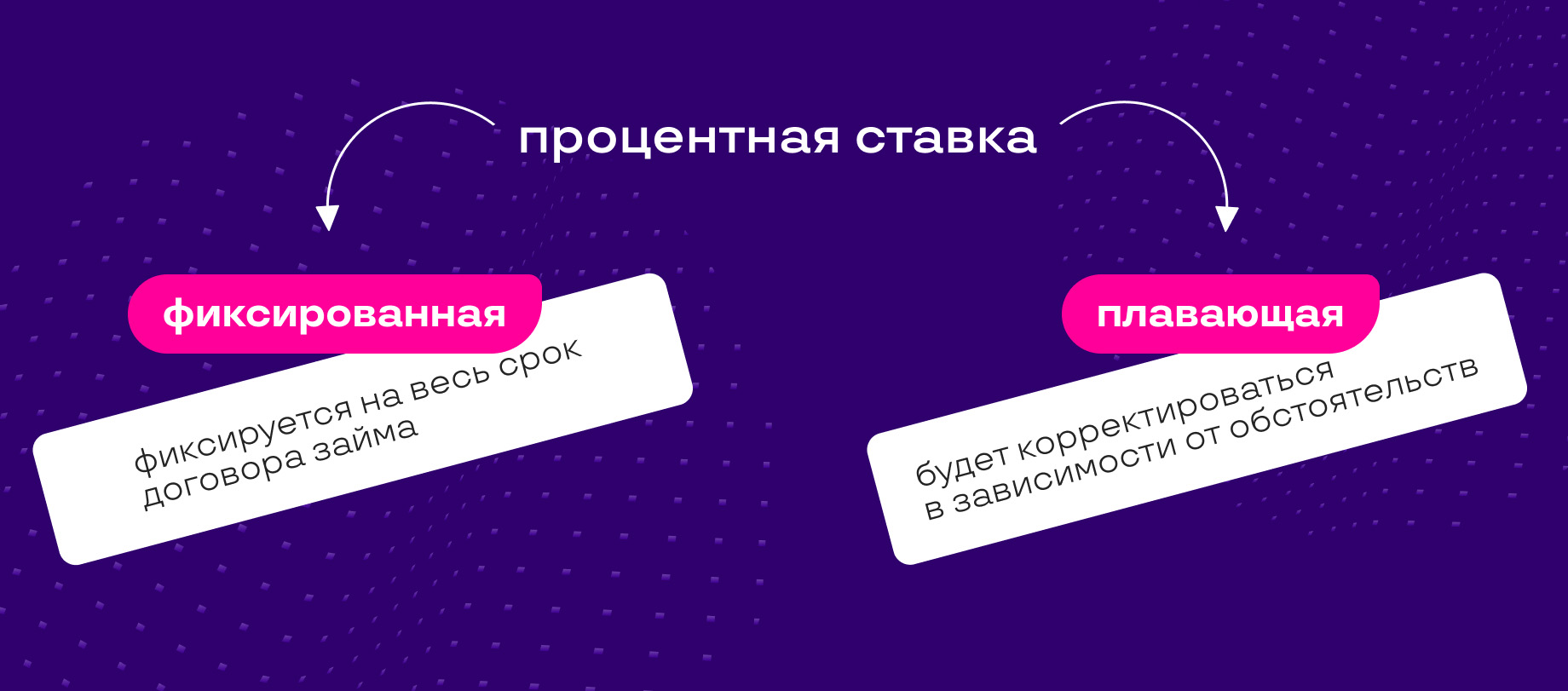

Процентная ставка договора займа зависит от условий кредитования в конкретном финансовом учреждении. Согласно действующему законодательству, ставка может быть фиксированной — к примеру, 17% годовых — или плавающей, которая будет корректироваться в зависимости от обстоятельств.

Срок договора займа также может быть любым. Максимальный период не предусмотрен: в соответствии с Гражданским кодексом кредит должен быть возвращён в срок и в порядке, предусмотренном в контракте. Важно понимать, что договор вступает в силу с того момента, как заёмщик получает деньги.

Возможен ли заём без договора между физическими лицами? Да, при передаче средств от одного частного лица другому могут быть заключены устные договорённости. Но лучше фиксировать сделку на бумаге и в соответствии с действующим законодательством — так будет проще взыскать с получателя задолженность в случае неуплаты, просрочки или других форс-мажорных обстоятельств.

Сумма займа может быть любой, что фиксируется в договоре. В случае с кредитованием физических и юридических лиц максимальный размер денежных средств, которые может выдать банк или МФО, зависит от множества факторов: кредитной истории, платёжеспособности, наличия других непогашенных задолженностей и т. д.

Можно ли вернуть долг досрочно

Возможность досрочного погашения долга должна быть зафиксирована в договоре займа — в таком случае заёмщик имеет право закрыть кредит раньше установленного срока. Не все банковские и микрофинансовые учреждения предлагают такую опцию, ведь в таком случае они потеряют проценты и выгоду.

Поэтому если вы планируете не растягивать выплату кредита на длительный срок, а закрыть его как можно быстрее, следует внимательно читать условия договора займа и озвучивать заимодавцу свои намерения по погашению, чтобы подобрать выгодный формат сотрудничества для обеих сторон.

Ответственность за нарушение договора

Нередки ситуации, когда стороны договора займа нарушают свои обязательства. Рассмотрим ответственность для заёмщика и заимодавца.

Неисполнение обязанностей заёмщиком

Если заёмщик не выполняет свои обязательства после того, как заключён договор займа, — не вносит платежи в полном объёме или своевременно, нарушает другие пункты контракта, — ему может быть начислена неустойка. Ответственность за неисполнение заёмщиком обязательств по договору займа регулируется статьёй 327 ГК Республики Узбекистан, а также № ЗРУ-763.

Неисполнение обязанностей кредитором

Финансовая организация, выдавшая кредит, также будет нести ответственность за нарушение условий контракта. Распространённые нарушения — непредоставление кредитных средств в указанный срок, разглашение конфиденциальных данных, неправомерное взимание платежей, комиссий, процентов и т. д. В такой ситуации заёмщик вправе потребовать компенсацию, обратиться в суд для признания действий банка недействительными.

Советы по кредитованию

Получить заём — выгодная возможность совершить срочную покупку, решить финансовые проблемы. Но важно помнить: кредит придётся возвращать с процентами, поэтому следует тщательно обдумать целесообразность его оформления. Также нужно ответственно подходить к составлению договора, внимательно читать весь контракт, уточнять моменты и детали, вызывающие вопросы.

Ключевые особенности, которые следует учитывать при подписании документа:

- основные условия, момент вступления договора в силу;

- валюта займа, порядок начисления процентов, итоговая сумма к погашению;

- порядок возврата долга, ответственность за нарушение условий договора;

- права и обязанности сторон.

В завершение — несколько рекомендаций, которые помогут сделать кредитование доступным и полезным инструментом, а не финансовой кабалой:

- Трезво оценивайте свои доходы. Рассчитывать сумму кредитования нужно таким образом, чтобы ежемесячная выплата по процентам не превышала 50% имеющегося дохода.

- Не стоит брать одновременно несколько займов. Финансовые эксперты рекомендуют оформлять новый кредит только после погашения предыдущего — за исключением ситуаций, когда речь идёт о бизнесе, деньги сразу же идут в оборот и начинают приносить прибыль.

- Не следует брать заём на импульсивные покупки. Долг придётся отдавать, ещё и с процентами, поэтому стоит взвесить все за и против, оценить целесообразность оформления займа.

Исходя из вышесказанного, при составлении договора займа обязательно должны быть подробно описаны все детали: предмет займа, обязательства заёмщика и кредитора, сумма кредитования, срок и порядок возврата, процентная ставка. При несоблюдении одной из сторон условий контракта последует ответственность, форма и размер которой определяются пунктами займа или в судебном порядке.

Добавить комментарий