Данные банковской карты: какие сообщать можно, а какие — опасно

Спокойно называете ПИН-код от банковской карты, расплачиваясь в кафе? И зря. Рассказываем, почему этого не стоит делать — и какие ещё данные банковской карты важно держать в секрете, чтобы она была надёжно защищена.

Банковские реквизиты: что это

Говоря строго, банковские реквизиты — это все сведения о счёте и карте, которые нужны для безналичных переводов и платежей. К ним относятся полное наименование банка, корреспондентский счёт, БИК (банковский идентификационный код) и другие данные. Их могут запросить в организации, для которой вы выполняете работу, чтобы официально переводить вам деньги. Зная только эти реквизиты счёта, мошенники не смогут снять деньги с вашей карты.

Другое дело — реквизиты карты, которые мы рассмотрим подробнее. Именно их мы можем по невнимательности сообщить злоумышленникам — и тем самым дать чужим людям ключ к своим деньгам.

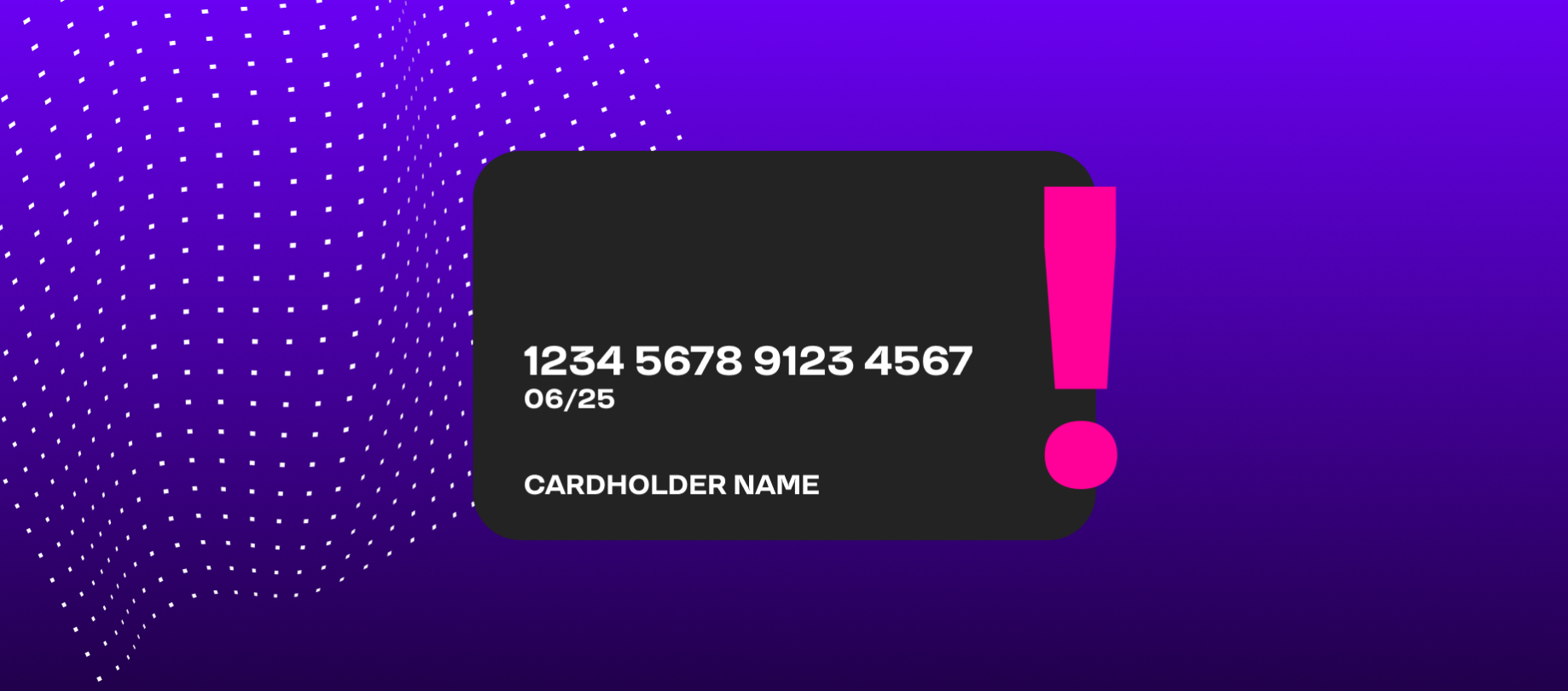

К банковским реквизитам карты относятся:

- номер карты — обычно из 16 цифр, иногда их 18;

- имя и фамилия владельца карты, написанные латинскими буквами под номером;

- месяц и год — дата, до которой действует карта;

- CVC/CVV-код — три цифры, которые также называют кодом безопасности или секретным кодом; обычно они расположены на оборотной стороне карты, но могут находиться и на лицевой.

Рис. 1. Реквизиты на банковской карте. Большинство из них — секретная информация, предназначенная только для вас.

ПИН-код от карты (его мы вводим в терминале при оплате в магазине или в банкомате, снимая наличные) или код из СМС, который приходит на телефон для подтверждения покупки, к реквизитам не относятся. Но о них мы тоже поговорим — так как они являются конфиденциальной информацией, которую нельзя сообщать другим.

Рассмотрим на примерах, какие данные карты пользователи порой могут раскрывать и к чему это может привести.

Номер карты + имя + срок действия + код безопасности + код из СМС

Ситуация. В группе в Telegram вы увидели, что правительство запустило программу поддержки для жителей города: можно вернуть 50% от суммы налогов на землю и имущество за прошлый год. Чтобы получить возврат денег, нужно перейти по ссылке (она есть в этом же сообщении) и ввести все данные карты, на которую зачислят средства. Позже вам придёт СМС с цифрами, их тоже нужно написать на сайте — так система поймёт, что деньги отравляются точно по адресу. Вводим данные? Ответ один: ни в коем случае.

Рис. 2. Этот набор данных даёт злоумышленникам максимум доступа к вашим деньгам.

Почему так нельзя делать? Если кто-то просит все данные вашей карты и ещё и код из СМС, подтверждающий операцию, это мошенники — с максимально высокой вероятностью. Полная информация о вашей карте нужна только вам. Передайте её в чужие руки — и передадите право совершать покупки и делать переводы с вашего счёта.

А как можно? В такой ситуации действие только одно: игнорировать просьбу передать информацию о карте. Причём под любым предлогом. Обещают выигрыш в лотерее, вернуть деньги за товар, сообщают о «взломе» карты и просят данные карточки и цифры из СМС — не сообщайте. Если увидели объявление о якобы новой государственной программе, можно проверить информацию в интернете — на официальных сайтах структур.

Номер карты + имя + срок действия + код безопасности

Ситуация. Кто-то из близких или друзей делает покупки онлайн и просит реквизиты вашей карты — оплата с его собственной карты почему-то не проходит. Нужно написать в сообщениях или в Telegram номер, имя, дату и код безопасности. Человек свой, проверенный, деньги он позже вернёт.

Почему так нельзя делать? Даже если вы уверены, что общаетесь с родителями, детьми, лучшим другом, риск для вашего банковского счёта всё равно есть. Например, аккаунт близкого человека могут взломать мошенники — если уже не взломали и просто хитро маскируются — и данные окажутся у них. Если же вы диктуете данные в телефонном разговоре, собеседник может записать их на листе бумаге и случайно оставить, скажем, на столе на работе — и информация опять окажется незащищённой.

Этот набор данных (имя необходимо не всегда, но его лучше тоже не сообщать) позволяет другому человеку снять отель за ваш счёт, совершать покупки в магазине приложений для смартфона и некоторых онлайн-маркетах, где происходит оплата без подтверждения кодом из СМС.

А как можно? Если хотите помочь близкому, попросите у него ссылку на товар и оплатите его сами — и сами вводите данные, которые просит интернет-магазин. Разумеется, проверенный интернет-магазин.

Номер карты + имя + срок действия

Ситуация. Вы продаёте личные вещи онлайн и связываетесь с потенциальным покупателем через Telegram. Человек готов приобрести ваш товар — нужно только сообщить ему, куда переводить деньги. Переписывать номер карты сейчас неудобно — вы в дороге, да и вдруг ошибётесь в цифрах — и вы решаете сфотографировать карту с лицевой стороны (той, где имя) и отправить покупателю. Кажется, никаких проблем: секретный код безопасности с обратной стороны ведь он не узнает.

Почему так нельзя делать? Зная номер карты, имя владельца и срок действия, чужой человек не получит доступ ко всем вашим деньгам. Но кое-что сделать он всё же может — например, совершить покупки в некоторых онлайн-магазинах. За ваш счёт. По этой же причине нельзя публиковать фотографии своих карт в социальных сетях.

А как можно? Написать только номер карты: чтобы вам перечислили деньги, этой информации достаточно. А лучше назвать только номер телефона, к которому привязана карта, и название банка — и не передавать незнакомым никакие данные карточки. Почему? Расскажем чуть ниже, в памятке в конце материала.

ПИН-код от карты

Ситуация. Вы расплачиваетесь в кафе/магазине/аптеке. Продавец просит вас передать ему карту, сам прикладывает её к терминалу и просит вас назвать ПИН-код: вам тянуться будет неудобно.

Почему так нельзя делать? Даже если вы проверили сумму списания, заходите в этот магазин каждый день и уверены в честности продавца на 100%, риск всё же есть. Например, рядом может оказаться злоумышленник, который способен украсть вашу карту и, зная пароль, расплачиваться ей или снять деньги в банкомате.

А как можно? Ввести ПИН-код от карты самому — и стоит прикрывать кнопки с цифрами ладонью, чтобы стоящие рядом люди не увидели комбинацию.

Чек-лист: какие банковские данные можно и нельзя сообщать другим

Коротко — о главных правилах.

Можно сообщать другим:

Номер карты из 16 цифр — чтобы вам перевели деньги. Важно не сообщать другие данные вместе с номером карты.

Имя и фамилию пользователя — можно, но с большими оговорками. Сообщайте имя и фамилию с карточки только самым близким людям, только если это действительно остро необходимо и только зная, что эти данные случайно не окажутся в открытом доступе.

Имени и номера не хватит, чтобы завладеть средствами. Но зная это сочетание, мошенник может использовать их для обмана — например, позвонить вам и представиться сотрудником банка, назвать номер и ваше имя для убедительности. Или методом подбора выяснить срок действия карты и расплатиться — в небольшом числе магазинов, но всё же — вашими деньгами за свои покупки.

Реквизиты счёта. Номер расчётного счёта, БИК, корреспондентский счёт — данные, которые нужно дополнительно запрашивать в банке или через приложение. Эту информацию может узнавать ваш работодатель, юридическое лицо, — это нормально.

Нельзя сообщать другим:

Срок действия карты. Вместе с номером и именем пользователя эти цифры позволяют оплатить покупки в отдельных онлайн-магазинах с вашей карты.

Код безопасности. Знание данных карты, которые перечислены выше, и трёхзначного кода CVC/CVV — уже бОльшие возможности для мошенников. Они могут оплатить покупки онлайн в маркетах, которые не требуют подтверждения платежа кодом из СМС.

Код из СМС. Цифры из СМС — последняя и очень важная деталь в цепочке данных, связанных с банковской картой. С ними можно совершать любые покупки онлайн и делать переводы, зная остальные реквизиты.

ПИН-код. Ключевое при офлайн-покупках. Если ваша карта окажется у чужого человека, который знает ПИН-код, он сможет снять деньги в банкомате или расплатиться за покупки через терминал в магазине/кафе.

Добавить комментарий

Быстро