Овердрафт: что это такое и как им правильно пользоваться

Бывает, что вы набрали в магазине товаров на сумму чуть больше, чем у вас на банковском счёте. Тогда поможет овердрафт — возможность взять денег в долг прямо сейчас. Рассказываем, как это работает.

Не всегда удаётся точно планировать расходы: иногда до зарплаты ещё пара дней, а деньги уже закончились. Или вы всё-таки рассчитали точно, но день зарплаты выпадает на субботу, поэтому физически она поступит только в понедельник, в первый ближайший рабочий день. Для таких случаев придумали овердрафт.

Овердрафт — это краткосрочный кредит, который доступен без оформления дополнительных документов на основном (дебетовом) счёте. Фактически это некая разрешённая сумма, на которую вы можете уйти в минус. Но за пользование деньгами банка нужно платить.

Кто и как устанавливает размер овердрафта

Некоторые банки в принципе не предоставляют овердрафт для физических лиц. А те, которые предоставляют, назначают размер индивидуально для каждого клиента. В расчёт принимаются его кредитная история, доход, движение средств на счету — все данные, которые банк может получить о вас. Фактически овердрафт — это вид кредита, и согласование проходит примерно в том же ключе.

Как правило, клиент не может повлиять на установленный размер овердрафта. Но может от него отказаться. Если вы боитесь, что потратите больше, а потом не сможете вернуть деньги на счёт (например, у вас нет стабильного заработка), услугой лучше не пользоваться. Отключить овердрафт обычно можно через мобильное приложение или онлайн-банк, а также в отделении банка.

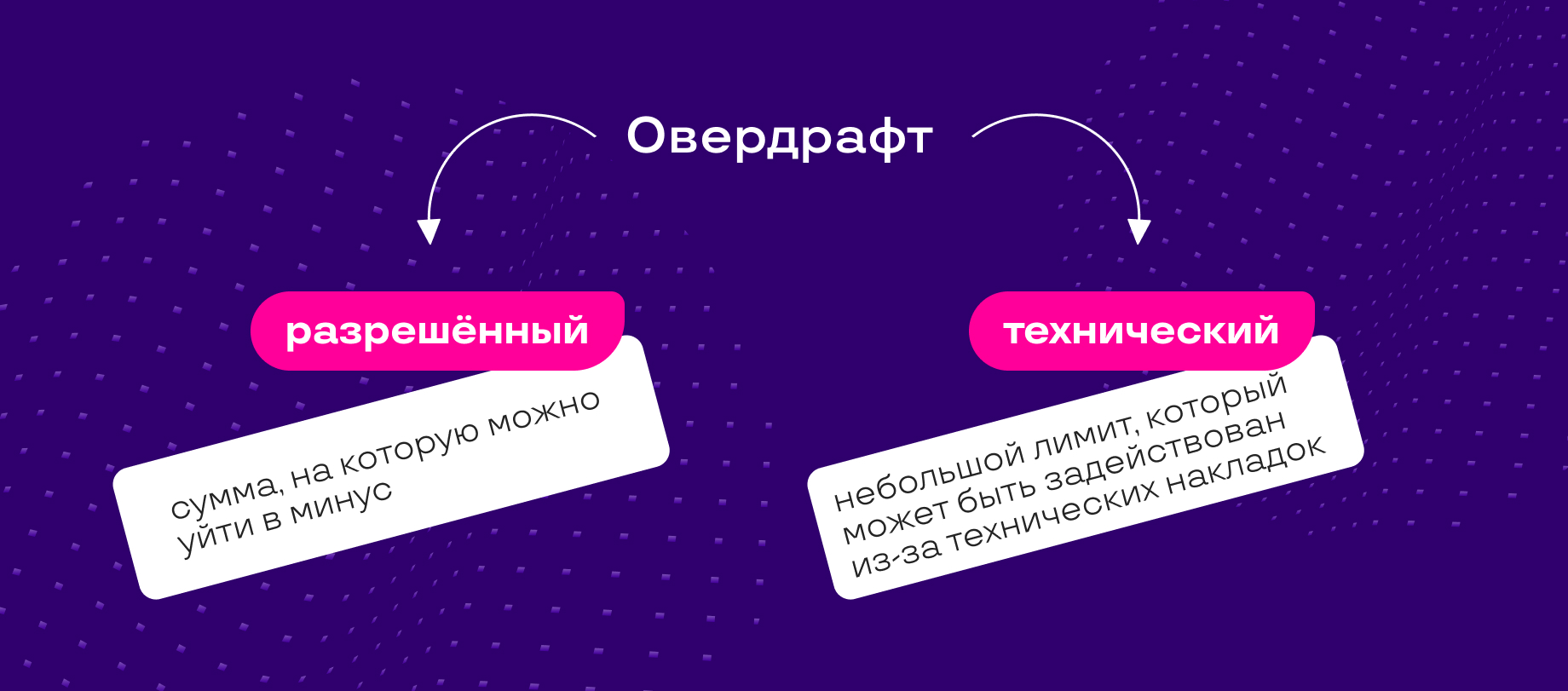

Какие виды овердрафта бывают

Для физических лиц их всего два:

Разрешённый овердрафт — услуга, которую одобряет банк на определённых условиях. Та самая сумма, на которую можно уйти в минус.

Технический овердрафт — небольшой лимит, который может быть задействован из-за технических накладок. Например, вы сделали перевод, но не учли размер комиссионных. Или вы совершили перевод в валюте в субботу через приложение банка, а физически его стали отправлять в понедельник, когда курс изменился (и ваших денег в сумах уже не хватает на перевод нужной суммы в валюте).

Техническим овердрафтом нельзя воспользоваться умышленно. Поэтому чаще всего банки не берут проценты за такой перерасход. Тем более суммы перерасхода там, как правило, небольшие.

Чем овердрафт отличается от микрозайма

В обоих случаях вы тратите заёмные деньги финансовой организации. Но есть нюансы.

Овердрафтом можно воспользоваться только при обнулении счёта. То есть пока у вас на счету есть деньги, вы будете тратить именно их. Если своих денег не хватит на покупку, задействуется овердрафт. Микрозаём можно использовать даже при наличии собственных средств.

Овердрафт получить сложнее. Его размер и условия рассчитываются индивидуально для каждого клиента. Микрозаём — массовый продукт, и отказывают в нём крайне редко.

Сначала гасится овердрафт, потом пополняется счёт. То есть вы не сможете полноценно пользоваться карточным счётом, пока не погасите овердрафт. В случае с микрозаймом вас ничто не ограничивает: можете забросить деньги на счёт, расплачиваться картой, а долг с процентами отдать чуть позже.

Овердрафт имеет максимальный срок действия (обычно около месяца). Если вы не восполняете счёт в этот срок, с вас начинают взимать не только проценты, но и пени. В результате такой заём становится очень невыгодным.

Доступен ли овердрафт для бизнеса

Если вы предприниматель или владелец компании, тоже можете пользоваться овердрафтом. При условии, что такую услугу оказывает банк, в котором у вас расчётный счёт. В отличие от овердрафта для физлиц, предпринимателям чаще приходится самим писать заявление и просить об открытии такой кредитной линии. А ещё с них могут брать небольшую сумму за подключение самой услуги.

Получить овердрафт бизнесмену гораздо сложнее, чем физлицу. Основные требования у банка — компания (или предприниматель) должна вовремя платить налоги, не иметь взысканий для оплаты со счёта (они могут быть наложены государственными органами, например, по решению суда), получать постоянный доход.

Чего нельзя делать с овердрафтом

Если у вас нет денег на счету, но доступен овердрафт, скорее всего, вы не сможете:

- снять наличные в банкомате;

- совершить перевод на другой счёт;

- использовать овердрафт для погашения кредита.

Заёмные средства доступны только для оплаты товаров.

Овердрафт, микрозаём, кредит: что лучше использовать

Каждый из продуктов имеет свои преимущества, поэтому подходит для определённых ситуаций.

Овердрафт: на всякий случай. Это скорее подстраховка, нежели заёмные деньги. Плюс самый невыгодный из всех вариантов кредита, поэтому часто пользоваться им не стоит.

Микрозаём: если задерживают выплаты или расходы непостоянны. Микрозаём поможет, когда на работе не всегда вовремя платят зарплату или у вас есть периоды с повышенными расходами (например, раз в квартал вы платите за обучение ребёнка). Он довольно дорого обходится, поэтому нет смысла брать его на длительное время.

Классический кредит: если нужны наличные или деньги на долгий срок. Предыдущие два варианта в таком случае не подходят. Обычный кредит вы можете получить наличными (и покупать, например, стройматериалы на рынке). У вас будет определённый ежемесячный платёж и срок погашения — так легче планировать. Проценты при таком кредите тоже меньше, чем у микрозайма и овердрафта (кстати, почитайте, от чего они могут зависеть).

Добавить комментарий