Что такое вклад: объясняем простыми словами

Если у вас есть накопления, нет смысла хранить их «под подушкой» — гораздо выгоднее открыть вклад в банке. Рассказываем, что такое вклад и как найти самый выгодный.

Вклад — это деньги, которые вы даёте в долг банку на определённый срок и на определённых условиях. Все условия такого займа прописываются в договоре при размещении — их устанавливает банк на своё усмотрение, потому что ему важно использовать средства так, чтобы получить с них прибыль. Например, он может вложить их в ценные бумаги или другие активы — а вы получаете фиксированный доход независимо от того, как банк распорядится вашими деньгами.

Вклады можно делать как в валюте, так и в сумах. Но от этого зависит процентная ставка: для иностранных валют она ниже, для национальной — выше.

Чем вклад отличается от накопительного счёта и депозита

Вклад и депозит для вкладчика — это одно и то же. Формально на депозите можно размещать драгоценные металлы, ценные бумаги, а на вкладе — только деньги. Но практически всегда в отношениях между физлицами и банками речь идёт именно о деньгах.

А вот накопительный счёт (или депозитный счет с начислением процентов) от вкладов и депозитов немного отличается. Его основная особенность — возможность снимать и вносить деньги в любой момент. За такую свободу действий приходится расплачиваться уменьшенной процентной ставкой, но зато удобно.

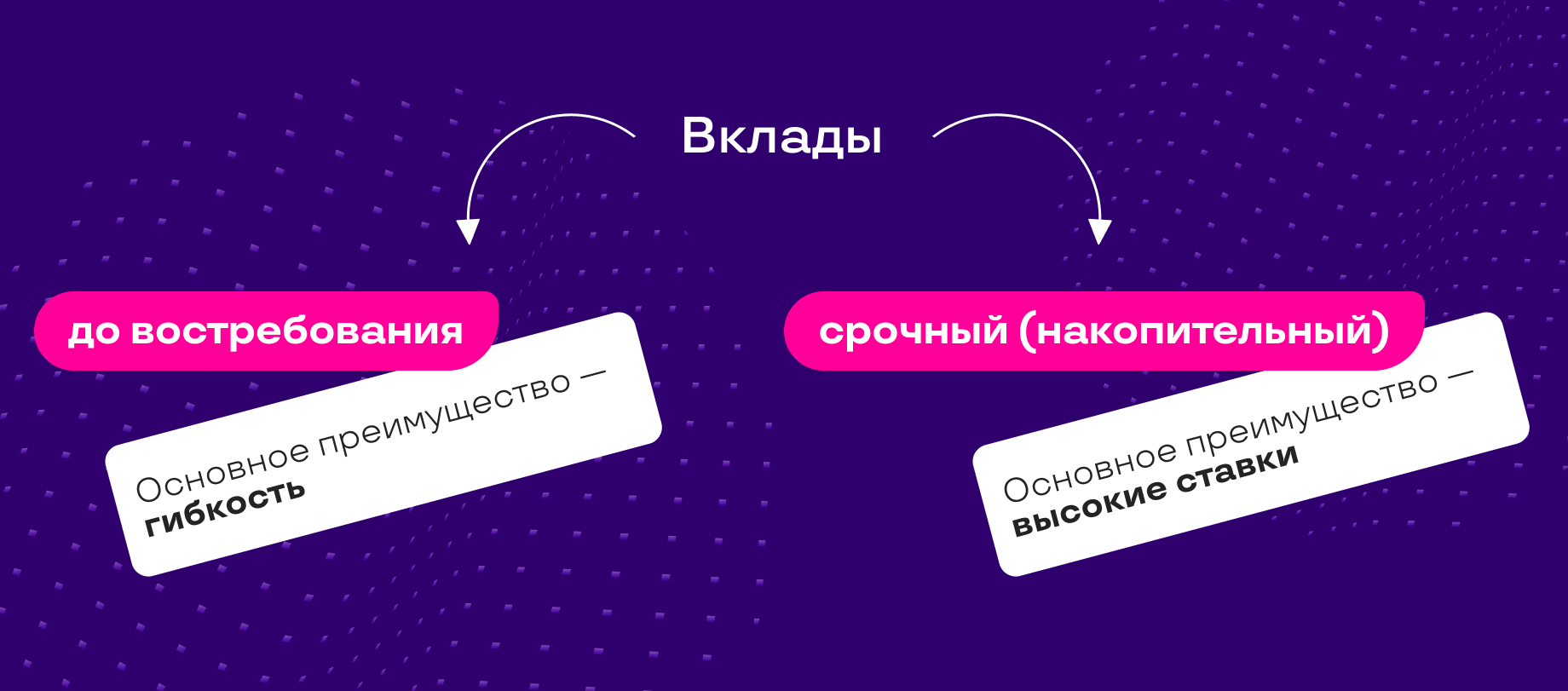

Какие вклады существуют

По большому счёту существует всего два типа вкладов:

- Вклад до востребования. Не имеют ограничения по срокам размещения и доступны в любой момент. Обычно такими вкладами пользуются для того, чтобы не хранить деньги дома.

- Срочный вклад (накопительный). Как понятно из названия, заключается на определённый срок. Ставки у таких вкладов существенно выше. Если вы хотите получать ощутимый доход, открывайте срочный вклад.

На что обратить внимание при выборе вклада

Процентная ставка. Тут всё понятно: чем она выше, тем больше ваш доход. Но учтите, что иногда она может меняться. Например, если вам срочно потребовались деньги и пришлось закрыть вклад раньше срока. Все случаи, когда банк может изменить ставку, прописаны в договоре — прочитайте его внимательно.

Срок вклада. Обычно от 3 месяцев до 2 лет. От срока может зависеть процентная ставка, но чёткой зависимости нет — всё на усмотрение банка. Если вы уверены, что деньги не понадобятся вам в обозримом будущем, можете делать вклад на большие сроки. Если такой уверенности нет, предпочтительнее выбрать краткосрочный вклад, а потом периодически продлевать договор (пролонгировать).

Возможность пополнения. Может быть полезна, например, если вы копите на конкретную цель — отпуск, крупную покупку и так далее. Такой вариант обычно выгоднее, чем открывать дополнительные вклады, поскольку общая сумма будет больше, а процентная ставка — выше.

Возможность пролонгации. Пролонгация — это продление срока вклада. По условиям договора она может происходить автоматически — тогда вам не придётся переоформлять документы вручную. Но учтите, что вклад пролонгируется на условиях, которые будут действовать на момент продления.

Способ выплаты процентов. Их два: с капитализацией и без. В первом случае проценты, начисляемые банком, не выплачиваются вам непосредственно, а добавляются к основной сумме вклада. Это делает вклад более выгодным, поскольку в последующие периоды банк начисляет проценты уже на увеличенную сумму. Это похоже на эффект снежного кома, когда ваш вклад растёт быстрее за счёт «процентов на проценты». Если вклад без капитализации, проценты по вкладу выплачиваются вам регулярно, например каждый месяц. Данный способ даёт возможность получать регулярный доход. Это может быть удобно для тех, кто хочет использовать эти деньги для покрытия текущих расходов.

А если банк разорится?

Такое исключать нельзя, но Закон «О гарантиях защиты вкладов граждан в банках» гарантирует полную компенсацию вкладов независимо от суммы. Деньги для компенсаций предоставляет специальный фонд, в который отчисляют часть дохода сами банки.

Как открыть вклад в банке

Если у вас уже есть счёт в банке (например, вы получаете на него зарплату), открыть вклад можно в мобильном приложении банка или на сайте организации. Никаких дополнительных документов не потребуется. После открытия достаточно будет просто перевести деньги с основного счёта на счёт вклада.

Если вы решили открыть вклад в банке, где ещё не обслуживаетесь, сделать это можно как офлайн, так и онлайн. В первом случае нужно будет прийти в отделение с паспортом или ID-картой, попасть на приём к сотруднику банка и заключить договор. Тем, кто привык к цифровым услугам, советуем просто скачать приложение банка и зарегистрироваться в нём (тоже потребуются паспорт или ID-карта). После этого вы сможете внести деньги как безналичным путём (через основной счёт), так и в кассе любого из отделений.

Резюме: что такое банковский вклад и как его выбрать

- Определитесь с целью: если хотите просто хранить деньги в банке — выбирайте вклад до востребования, если получать доход — срочный, он же накопительный.

- Для срочного сравните процентные ставки и другие условия в нескольких банках для конкретной суммы и срока.

- Если хотите копить уже после открытия вклада, выбирайте вариант с возможностью пополнения.

- Не получается решить, на какой срок можете вложить деньги? Попробуйте начать с накопительного счёта, он позволит снять средства в любой момент.

Добавить комментарий