Введение

Знаете ли вы, сколько банковских карт используется в Узбекистане? По информации на март 2024 года, свыше 47 миллионов — это больше, чем население страны. Только за один прошедший год цифра увеличилась более чем на 11 миллионов — к марту 2023-го в РУз было выпущено почти 36 млн карт.

Глобальная статистика ещё более впечатляющая. По данным Mastercard, в обороте находятся более 3,3 млрд карт международной платёжной системы, а за 2023 год люди совершили свыше 143 млрд оплат, переводов и других операций по картам.

Статистика использования карт Mastercard в мире. Фото: предоставлено Mastercard

Карта способна заменить кошелёк с наличными, копилку, сейф, почтовые переводы — и при этом легко помещается в кармане. Она делает покупки и платежи быстрыми и защищёнными, позволяет получить доступ к деньгам в любой момент времени. Поэтому карты приобрели популярность и буквально захватили мир за несколько десятилетий — ещё в прошлом веке такого инструмента у людей не было.

Что использовали вместо карт и как развивалась индустрия, делая быт удобнее, — рассказываем в ключевых датах из истории и интересных фактах о банковских картах.

Краткая история банковских карт

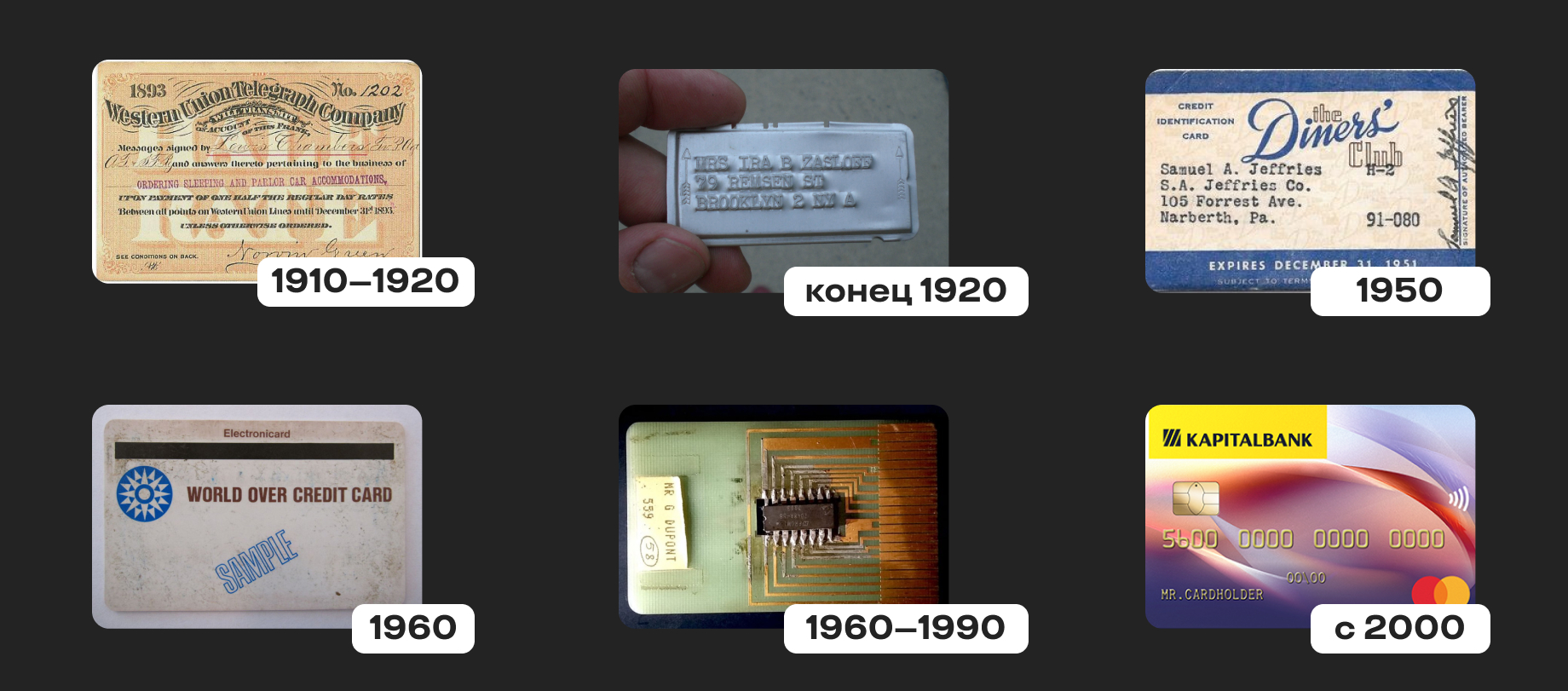

1910–1920-е — картон

Первые прообразы банковских карт делали из картона. На нём печатали, писали или с помощью оттиска оставляли личные данные владельца.

Если говорить современными терминами, это было нечто среднее между кредитками и картами лояльности: они выдавались торговыми точками постоянным покупателям или высокопоставленным лицам и подтверждали, что клиент платёжеспособен. Держатель мог предъявить такую карточку в магазине, на заправке или в другом месте, получить товары и услуги, а расплатиться за них позже.

конец 1920-х — металл

Картон быстро изнашивался, материалу потребовалась замена — поэтому вскоре появились более долговечные металлические карты. Суть осталась прежней — можно было покупать и платить с отсрочкой — но теперь данные держателя эмбоссировались (то есть выдавливались). Продавец брал карточку у владельца и делал оттиск с помощью специального пресса на чеке.

Такие металлические пластины, позволяющие сделать отпечаток, ускоряли процесс покупок, так как не нужно было диктовать продавцу личные данные, и снижали вероятность ошибки в имени или адресе.

1950-е — массовые платёжные системы

28 января 1950 года Фрэнк Макнамара, Альфред Блумингдейл и Ральф Снайдер создали новинку — компанию Diners Club, которая стала посредником между продавцом и покупателем. Макнамара с партнёрами выпустил карты, которыми можно было расплачиваться в кредит уже не в одном магазине или ресторане, а сразу во многих, — в этом было одно из главных преимуществ.

Коротко суть в следующем. Человек предъявляет такую карту в ресторане. Ресторан отправляет счёт человека компании Diners Club. Последняя платит по этому счёту ресторану, в конце месяца получает деньги от пользователя карты. Вскоре Макнамара продал лицензию на использование аналогичных операций — это дало толчок появлению платёжных систем.

1960-е — пластик с магнитной полосой

В конце 1950-х и в 1960-х появлялись и начали развиваться новые платёжные системы, такие как Mastercard, а также пластиковые карты, которые пришли на смену металлу и картону, — и выпускали их теперь банки. Ещё одно новшество десятилетия — магнитная полоса на карте. Она была необходима, чтобы обезопасить данные клиента, защитить карту от подделки и быстрее передавать данные в банк.

Забавная деталь. Считается, что инженер Форрест Перри, занимавшийся разработкой магнитных карт, никак не мог надёжно приклеить полосу к пластику — она рвалась. Супруга посоветовала Перри приплавить полосу на карту с помощью обычного утюга — и эксперимент удался.

1960–1990-е — банковские карты с чипом

Над созданием карт с чипом — смарт-карт — работали немецкие инженеры в 1968–1982 годы и французский изобретатель Роланд Морено в 1970-х. В банковскую сферу данный вариант пластика проник в 90-х. С 1992 года все французские дебетовые карты начали оснащать чипом, а в следующие годы технология распространялась по Европе.

Чип выполняет ту же функцию, что и магнитная полоса: хранит данные о держателе карты и помогает его идентифицировать. Микропроцессор в карточке — это большой шаг для безопасности средств клиента: скопировать данные и подделать чип практически невозможно.

с 2000-х — современные технологии

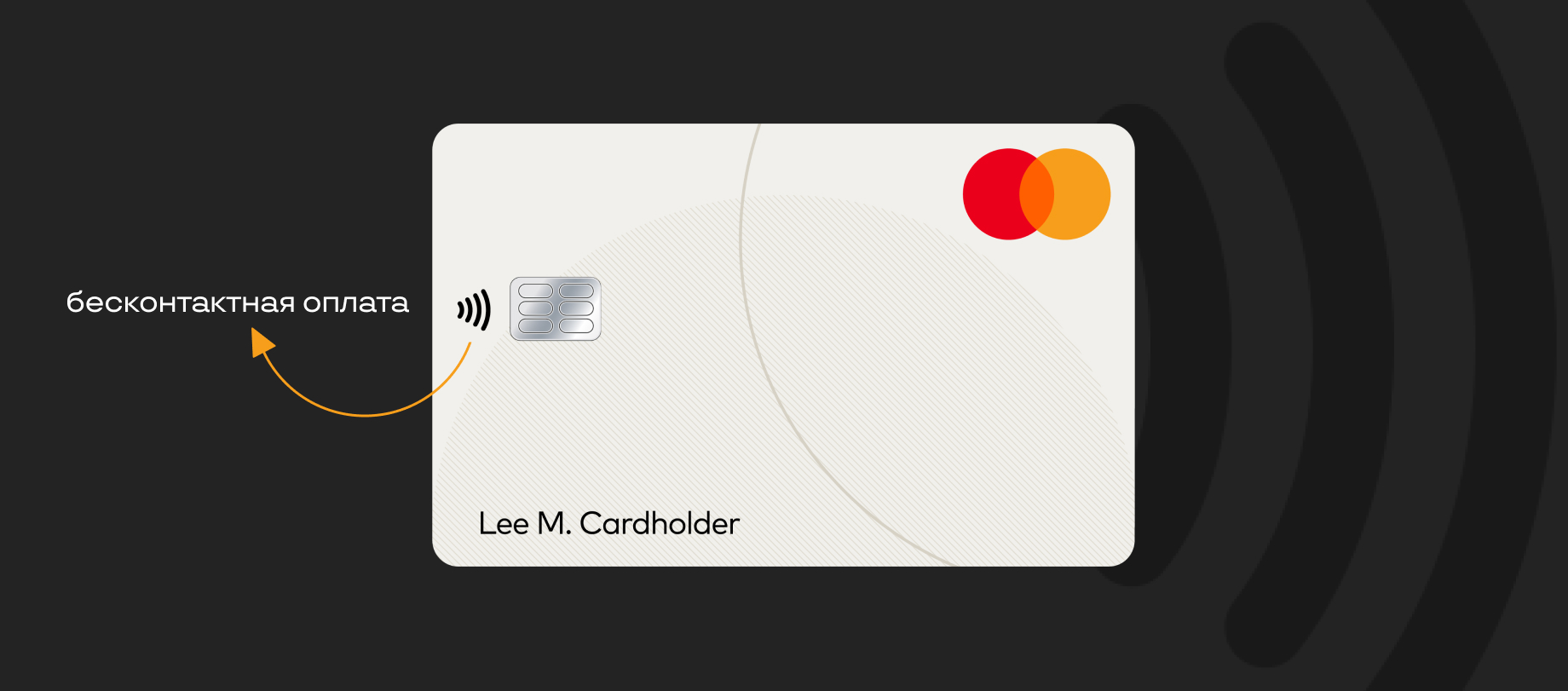

В частности речь про бесконтактную оплату. Она стала возможной 20 лет назад, когда Mastercard представил технологию MasterCard PayPass (в современности — Mastercard Contactless). Новинка позволила осуществлять платежи «одним касанием», просто приложив карту к терминалу.

Бесконтактную карту можно узнать по специальному значку — четырём линиям, обычно размещённым на лицевой стороне. Фото: kapital24.uz

Плюсы банковских карт: почему они популярны

Банковские карты продолжают развиваться: совершенствуется защита данных и средств клиента; появляются новые способы безналичной оплаты — смартфоном, часами (и даже улыбкой!); прогрессируют мобильные приложения, открывая доступ к банковским операциям за пару нажатий на экран телефона. Всё это наделяет карты разнообразными преимуществами:

- Безопасность. Нет риска потерять деньги физически. Утраченные наличные практически невозможно вернуть, карту же в случае утери можно заблокировать — а деньги останутся на привязанном к ней счёте.

- Скорость. Оплата покупок происходит за несколько секунд — без необходимости отсчитывать купюры и проверять сдачу. Банковские карты позволяют платить дистанционно за бытовые услуги вроде света, интернета или обучения, не тратя время на поход в кассу или отделение банка.

- Глобальность. Можно оплачивать товары онлайн, в том числе заказывать из-за рубежа — это расширяет выбор продуктов и услуг.

- Гибкость. Операции доступны в режиме 24/7 — вы можете использовать карту когда захотите, не ориентируясь на режимы работы банков.

- Контроль. Отчёт о движении средств, балансе на счету, сумме покупок доступен в мобильном приложении и интернет-банке — также в любое время.

- Выгода. Некоторые карты позволяют дополнительно зарабатывать, получая кешбэк за покупки, проценты на остаток и другие бонусы.

Чтобы получить доступ ко всем перечисленным возможностям, нужно выбрать подходящую банковскую карту, открыть её и грамотно ей управлять. Как это сделать, рассказываем в подробных инструкциях вместе с экспертами. Нам помогут коллеги из платёжной системы Mastercard: Эльзара Габитова, менеджер по работе с банками, и Светлана Иглинская, директор по развитию карточных продуктов.

Типы банковских карт

- Какими бывают банковские карты

- Дебетовые карты

- Кредитные карты

- Плюсы и минусы

Добавить комментарий

Интересная глава

Klass

Bravo