Закон и правопорядок

Как банки и законы защищают от мошеннических действий, какие правила стоит знать владельцам карт и главное — что делать, если вы поверили в обман злоумышленников.

Какие наказания предусмотрены за мошенничество

Основная статья, касающаяся мошеннических действий, — 168 УК РУз. Она определяет мошенничество как «завладение чужим имуществом или правом на чужое имущество путём обмана или злоупотребления доверием». Минимальное материальное наказание по ней — штраф в 50 базовых расчётных величин, т. е. 17 млн сумов (БРВ равна 340 000 сумам в месяц). Возможны также исправительные работы до двух лет, ограничение свободы на 1–3 года или лишение свободы до 3 лет.

Степень наказания зависит от тяжести преступления. Так, мошенничество в крупном размере, осуществлённое по предварительному сговору группой лиц или рецидивистом, оборачивается более суровыми последствиями — более высокими штрафами или более длительными сроками.

В 2022 году 168 статью обновили, ужесточив наказание за онлайн-мошенничество. Теперь за «мошенничество с использованием информационной системы, в том числе информационных технологий» грозит:

- штраф от 300 до 400 БРВ,

- или исправительные работы от 2 до 3 лет,

- или лишение свободы от 5 до 8 лет.

Преступления в интернет-среде затрагивает и следующая статья УК, 169 — «Кража». В ней есть пункт о тайном хищении имущества «с незаконным (несанкционированным) проникновением в информационную систему или её использованием». Наказание — лишение свободы сроком на 5–8 лет.

За защиту граждан отвечают не только законы, но и банки, платёжные системы. В компаниях существуют и совершенствуются внутренние протоколы и правила безопасности, согласно которым составляют портрет клиента и анализируют его финансовые привычки, а также вычисляют злоумышленников. Так, Mastercard в начале 2024 года представил новую технологию анализа операций на основе ИИ — она позволяет до 300% точнее выявлять случаи мошенничества с картой.

Если какая-то операция покажется банку или платёжной системе странной — например, вы никогда не делали крупные покупки в интернете, но вдруг происходит попытка онлайн-оплаты на большую сумму — её могут заморозить. Далее сотрудник банка свяжется с держателем карты и уточнит, действительно ли операцию хочет провести именно он (при этом не попросит ПИН, код из СМС или защитный трёхзначный код с карты!)

Также существует процедура чарджбэка, другими словами — опротестования операции. Она актуальна, если вы не согласны со списанием средств, но при этом не передавали данные карты посторонним. Например, опротестование выручит, когда вы оплатили покупку, но товар так и не дошёл; если вы отказались от платной подписки, но деньги всё равно списываются и т. п. В подобных случаях банк проведёт проверку, сможет попробовать оспорить операцию и вернуть деньги.

Однако мошенники способны запутывать следы — и тогда остановить их сложнее.

«Мошенники используют несколько элементов для вывода средств: разные карты, кошельки. Они перекидывают деньги с карты одной международной платёжной системы на другую, с международной карты на локальную — поэтому становится сложнее их отследить».

Евгений БалезинУправляющий директор по борьбе с мошенничеством Mastercard

Банки и платёжные системы сотрудничают, чтобы снижать риски мошенничества и разбираться в инцидентах. Но на это требуется время — как и на поимку преступников правоохранительными органами. Поэтому лучшее решение — предотвращать мошенничество, соблюдая правила финансовой безопасности.

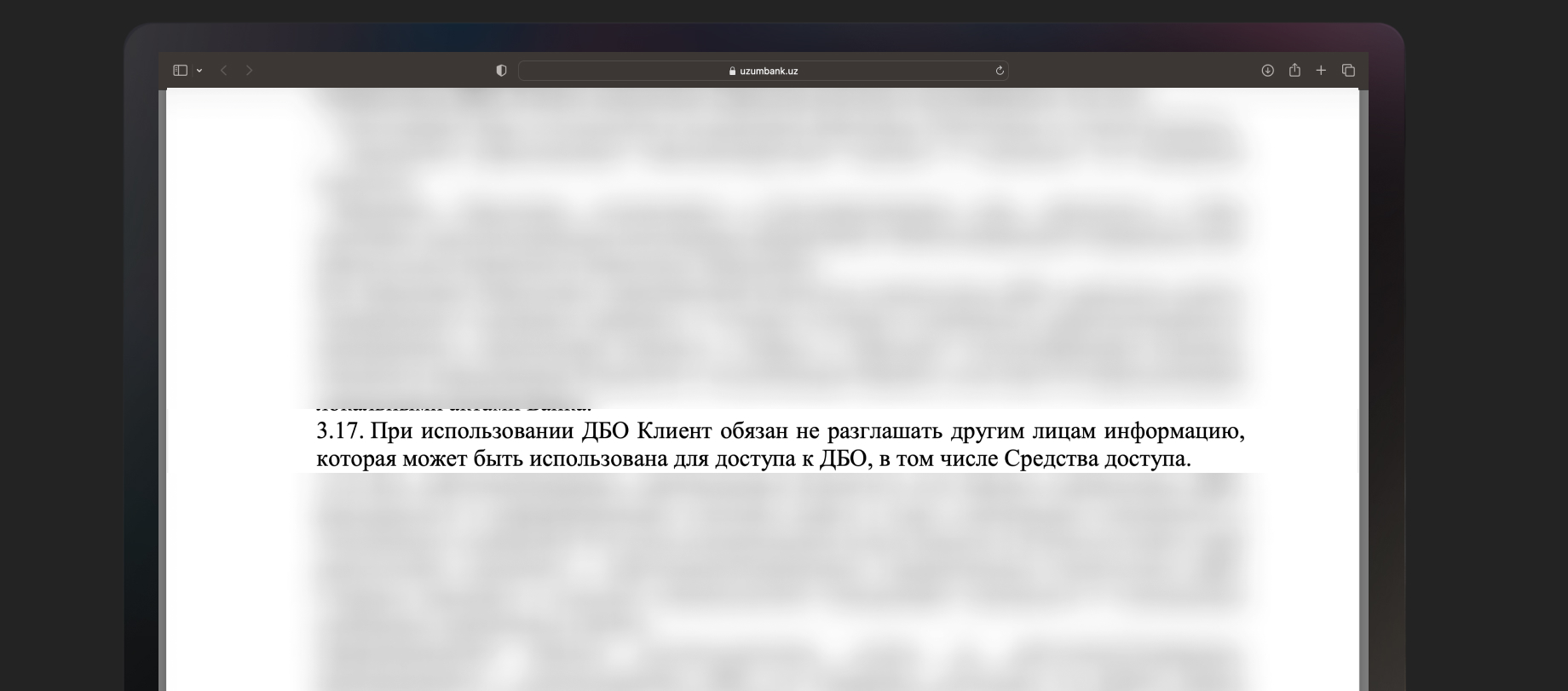

Обязанности клиента в этой сфере отражены в законе «О платежах и платёжных системах». В частности в статье 56 указано следующее: «Инициатор несёт ответственность за убытки от несанкционированных платежей, если они были совершены <...> вследствие непринятия им мер для обеспечения защиты своих идентификационных средств». То же правило — держатель карты должен защищать себя и свою карту от злоумышленников, не давать им доступы к средствам и личной информации — отражается и в договорах, которые мы подписываем с банками при открытии счетов и карт.

На фото — пример из правил Uzum Bank. Документ отражает как обязанности банка, так и обязанности клиента. Например, в случае ДБО (дистанционного банковского обслуживания, т. е. использования приложения банка или интернет-банкинга) клиент никому не должен передавать телефон, логин, пароль, коды для входа в личный кабинет.

Что делать в случае мошенничества

Если вы всё же попались на уловку мошенников, передали им личные данные или лишились денег, важно действовать — и делать это быстро.

«Прежде всего надо заблокировать карту. Если можете сами это сделать, заходите в приложение и блокируйте. Если не можете, звоните в поддержку банка. Дальше — заявление в правоохранительные органы. Без этого, скорее всего, банк расследовать, разбираться и ставить вопрос о возмещении средств не будет. Затем обращение в банк.

Вариант, которым мало кто пользуется, — страхование от мошенничества. В европейских странах сервисы страхования рисков давно прижились. В странах СНГ — не очень. Но это рабочий инструмент. Если банк предлагает, можно подумать: оцените стоимость, страховые случаи, насколько условия актуальны и подходят для вас.

Необходимые шаги в случае мошенничества ещё раз: блокировка, заявление в правоохранительные органы и заявление в банк. А дальше — ждать решения».

Евгений БалезинУправляющий директор по борьбе с мошенничеством Mastercard

Рассмотрим каждый из пунктов подробнее.

Блокировка карты

Блокировать карту необходимо сразу, как только вы поняли, что стали жертвой мошенников: передали реквизиты, код из СМС или уже увидели списание денег. Это можно сделать наиболее быстрым и удобным для вас способом. Среди них:

- через приложение банка — оперативное решение;

- через поддержку банка в Telegram или других мессенджерах;

- по телефону, позвонив на горячую линию банка;

- в отделении банка, обратившись в него лично;

- через интернет-банк — в личном кабинете на официальном сайте банка.

Знать возможные способы блокировки карты полезно, но этого мало — вам нужны конкретные каналы для связи именно с вашим банком, выпустившим карту.

«Если вы видите, что операция по карте действительно не ваша, вы её не производили, нужно точно понимать, как реагировать. Куда звонить? В какое приложение заходить? Как заявлять о мошенниках и блокировать карту? Человеку надо держать под рукой номер телефона, либо понимать, какие действия совершать в приложении. Потому что, когда он видит операцию, которую не совершал, он забывает всё, даже своё имя — не говоря о том, что где-то есть номер банка, куда необходимо звонить. Должен быть чёткий план реагирования на инциденты».

Евгений БалезинУправляющий директор по борьбе с мошенничеством Mastercard

Выпуская карту, запишите в телефон контакты банка-эмитента и изучите приложение — в частности возможности блокировки карты.

Так, с Uzum Bank можно связаться:

- по телефону +998 78 777 07 99

- через Telegram-бот @Uzumbank_support

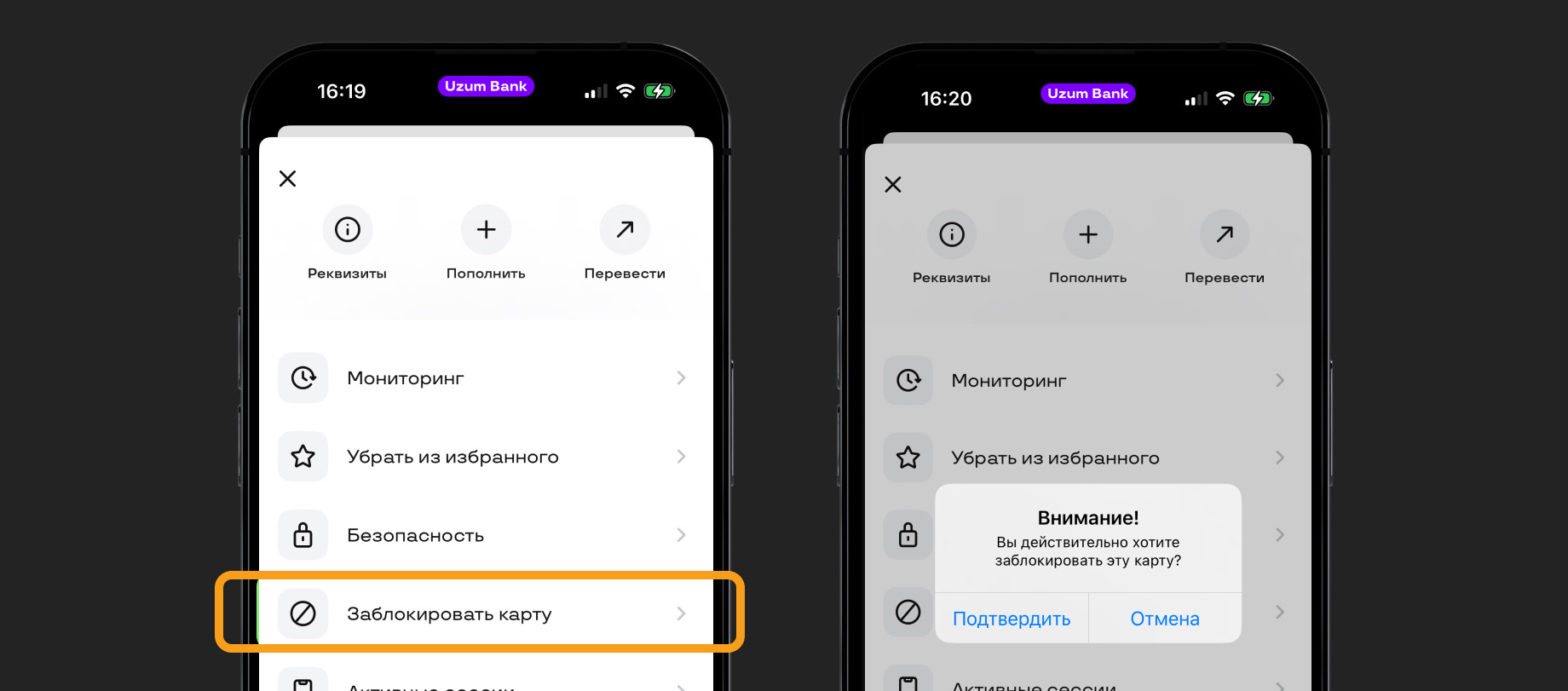

Заблокировать карту можно и самостоятельно. Для этого в приложении:

- на главной странице выберите «Мои карты»,

- кликните на изображение карты, которую хотите заблокировать,

- в открывшемся меню выберите «Заблокировать карту».

- в появившемся окне с вопросом «Вы действительно хотите заблокировать эту карту?» нажмите «Подтвердить».

Блокировать карту необходимо, даже если на ней в момент мошеннической атаки не было денег. Злоумышленники могут воспользоваться «пустым» пластиком позже, когда на ней появятся средства. Поэтому карту в любом случае необходимо блокировать, после чего — выпускать новую, с реквизитами, которые неизвестны мошенникам.

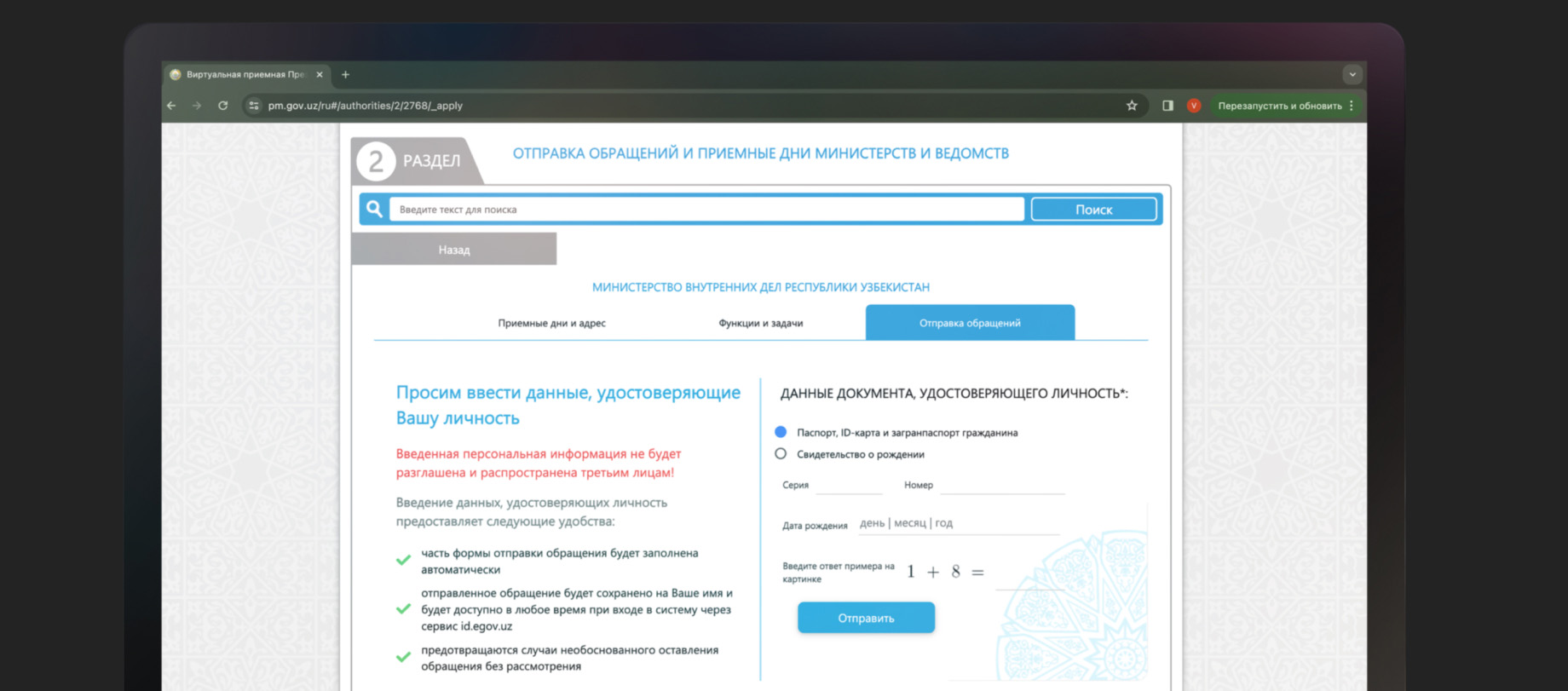

Обращение в правоохранительные органы

Сделать это можно лично, обратившись в ближайшее отделение ОВД, или электронно — отправив заявку на сайте виртуальной приёмной.

При подаче заявления необходимо указать и сообщить:

- ваши данные — ФИО, адрес проживания, телефон и/или другие способы связи;

- номер счёта/карты, с которой похищены средства, наименование банка;

- финансовые данные мошенников — также номер карты, счёта, если они известны;

- личные данные мошенников — номера телефонов, имена, аккаунты в социальных сетях, адреса мошеннических сайтов;

- подробное описание ситуации;

- другие данные, которые запросят в правоохранительных органах для разбирательства.

Чтобы детально обрисовать ситуацию, подготовьте все имеющиеся у вас подтверждения: сделайте скриншоты переписок, сайтов и фальшивых документов, если злоумышленники их отправляли, уведомления о списании средств или выписку по банковской карте, подтверждающие перевод чеки. Быстрое обращение и полнота информации могут упростить расследование.

Уточните при обращении всю интересующую вас информацию: как можно следить за изменениями в деле, как связываться с представителями органа.

Обращение в банк

В банк также необходимо обратиться — чтобы получить выписку о движении средств по карте и зафиксировать факт мошенничества. Вероятно, вам предложат лично посетить отделение и написать заявление для оспаривания операции и возврата утраченных денег, если это возможно. Для банка также необходима полнота информации: скриншоты, подтверждения, описание что и когда произошло.

Сколько будет длиться разбирательство и чем оно закончится, зависит от банка и конкретной ситуации. По закону (ст. 36 «О платежах и платёжных системах») заявления рассматриваются в течение 15 дней; срок может быть продлён, но не более чем на 30 дней. Согласно следующей, 37-й статье того же закона банк должен возместить сумму, утраченную из-за несанкционированного использования банковской карты, в течение дня после принятия решения. Но банк вправе и отказать, что также закреплено в законе. Цитируем:

«Основаниями для отказа держателю банковской карты в возмещении сумм денежных средств, утраченных в результате несанкционированного использования банковской карты, являются:

- несоблюдение держателем банковской карты мер безопасности использования банковской карты, предусмотренных договором;

- установление факта участия держателя банковской карты в совершении преступлений с использованием его банковской карты».

То есть если вы сами сообщили или ввели на подозрительном сайте реквизиты карты, код из СМС, банк не компенсирует потери. Однако действовать в любом случае необходимо по описанным выше трём ключевым шагам: блокировка карты, обращение в правоохранительные органы и в банк.

Откройте для себя безопасные и комфортные платежи с Mastercard

Практические навыки и сценарии

- Анализ сценариев и реальных случаев мошенничества

- Главные правила для защиты от мошенничества: чек-лист

Добавить комментарий