Аккредитив в банке: зачем он нужен и как его оформить

Общепризнанным и наиболее безопасным способом осуществления сделки выступает аккредитив. Он позволяет обеим сторонам сделки, продавцу и покупателю, обезопасить себя от мошенничества и получить гарантии перечисления средств и исполнения всех обязательств. Разберёмся сегодня, что такое аккредитив и как его открыть.

Зиёд планирует приобрести оборудование для своего бизнеса за границей. Он уже нашёл подходящий вариант и остался доволен после просмотра. Нюанс в том, что мужчина и продавец не были знакомы ранее и не до конца доверяют друг другу. А сумма покупки, о которой идёт речь, довольно внушительная. Как заключить безопасную сделку и не остаться без оборудования или денег? На помощь может прийти аккредитив. Как его открыть, расскажем в этой статье.

Что такое аккредитив и каков его механизм

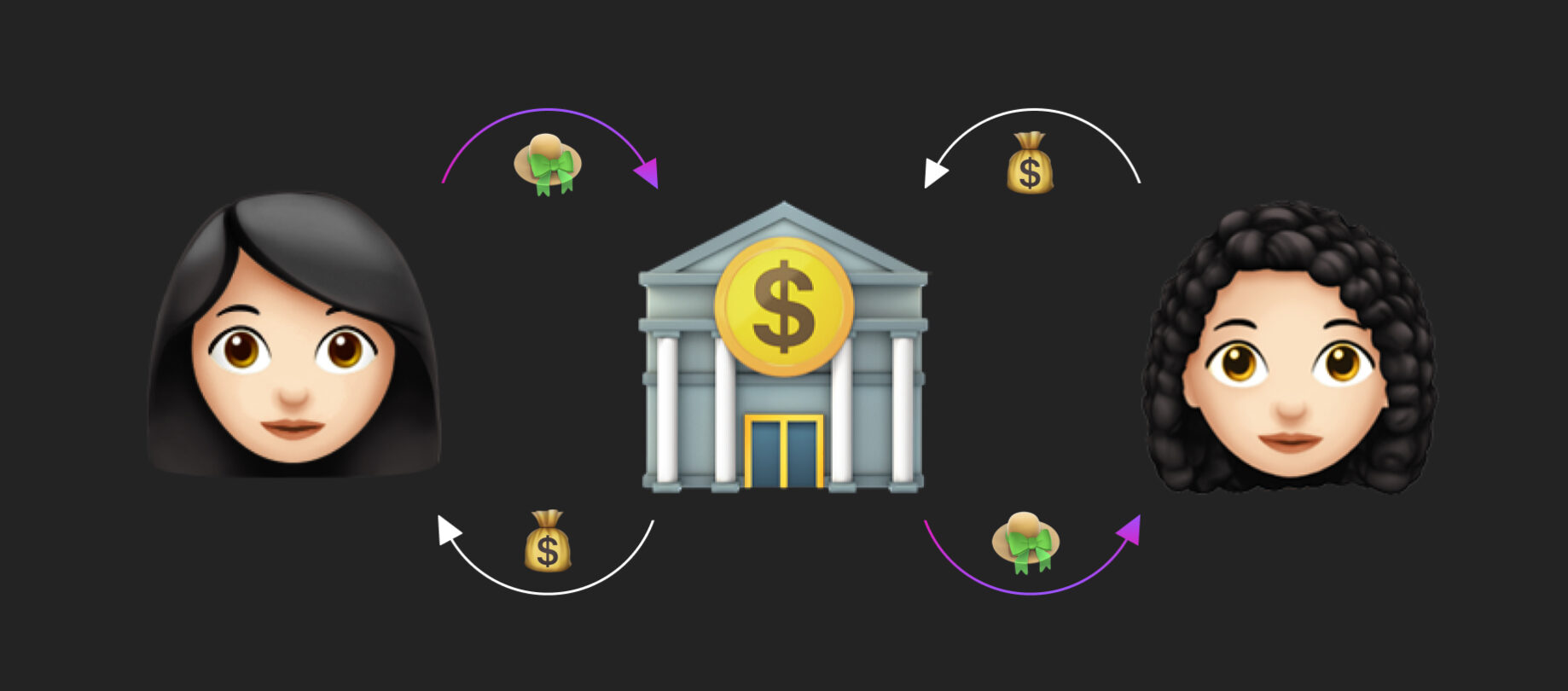

Аккредитив — специальный банковский инструмент (или операция), который позволяет повысить безопасность сделки для всех её сторон. Работает он так: кроме двух основных участников сделки (плательщика и получателя средств), в процесс включается банк, создающий аккаунт для продавца. Операция проводится следующим образом: заказчик пересылает установленную сумму на аккаунт продавца, однако доступ к этим средствам у последнего не появляется мгновенно. Чтобы банк предоставил доступ к замороженным средствам, продавцу следует представить документы, подтверждающие выполнение условий сделки. Это могут быть как накладные о передаче партии товара, так и бумаги, удостоверяющие передачу права собственности.

Аккредитивы регулируются как законодательством страны, так и международным правом. Условия сделки оговариваются сторонами заранее и скрепляются договором.

Зачем нужен аккредитив

Аккредитив обеспечивает более надёжные гарантии осуществления сделки. Только после того, как сделка подтверждена документами, банк открывает стороне продавца доступ к средствам и даёт возможность ими распоряжаться. Такая схема крайне удобна, если сделка с противоположной стороной совершается впервые или когда речь идёт о значительных суммах. Посредник в лице банка выступает гарантом сделки, позволяет снизить риски и повысить надёжность соглашения. Важно уточнить, что аккредитив предполагает исключительно безналичный способ оплаты.

Также аккредитив даёт возможность осуществлять сделку дистанционно, без физического присутствия сторон. Согласитесь, удобно, особенно когда участники сделки, например, находятся в разных городах.

Единственный минус — придётся подписать и оформить много документов. Но зато сделка пройдёт гарантированно безопасно.

Виды аккредитивов и их регулирование

В Узбекистане сфера аккредитивов регулируется 45-й главой Гражданского кодекса. Международные аккредитивы регулируются общими правилами, которые приняты Международной торговой палатой. В соответствии с законодательством страны аккредитивы бывают следующих видов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные.

Покрытые (депонированные) аккредитивы подразумевают незамедлительный перевод в полном объёме средств на аккаунт продавца. Непокрытые (гарантированные) работают немного иначе. Платежи по ним на аккаунт продавца производятся порционно, по мере исполнения им своих обязательств. Для операций внутри страны чаще выбирают депонированные аккредитивы, в то время как для международных транзакций более предпочтительны гарантированные. Независимо от выбранного типа банк гарантирует исполнение своих обязательств перед всеми участниками сделки.

Отзывный аккредитив предполагает отзыв, аннулирование или изменение по воле плательщика в любой момент. В таком случае операция по переводу средств продавцу не производится, а банк возвращает их плательщику назад. Уведомлять вторую сторону о таком развитии событий ни плательщик, ни банк не обязаны.

Если речь идёт о безотзывном аккредитиве, то отзыв, аннулирование или изменение также возможны, но необходимо обязательно уведомить об этом вторую сторону сделки. По умолчанию банки заключают договор о безотзывном аккредитиве, поскольку при отзывном аккредитиве стираются все преимущества сделки и сторона продавца теряет уверенность в гарантии перевода средств.

Как открыть аккредитив

Как открыть аккредитив? Покупателю нужно заключить договор с банком на обслуживание операции. В договоре указываются все условия сделки (вид аккредитива, срок, сумма), а также реквизиты счёта продавца, на который будут переведены средства. При заключении договора вовсе не обязательно участие продавца, подписать его необходимо со стороны покупателя. С подробными условиями оформления аккредитива можно ознакомиться на сайте «Капиталбанка», а мы по шагам расскажем, как открыть аккредитив:

- Консультация с представителями банка, которые обговорят все условия аккредитива и помогут выбрать наиболее удобные для покупателя.

- Сбор документов и подписание договора об открытии аккредитива: сотрудники банка помогут с оформлением всех документов и подскажут сроки их рассмотрения.

- Рассмотрение банком заявления и принятие решения: срок рассмотрения заявления «Капиталбанком» не превышает 20 рабочих дней, по истечении которых вы получите на руки решение.

- Заключение договора: после того как банк подтвердит возможность сделки, стороны составляют и подписывают договор в заранее определённом виде.

- Открытие аккредитива: в соответствии с договором производится открытие аккредитива, и средства перечисляются на счёт продавца.

Обычно, если в порядке все необходимые документы, процедура открытия аккредитива от начала до конца не превышает одного месяца.

Отличительные особенности аккредитивов

Самая главная отличительная особенность аккредитива — за него, как и за любую другую операцию, предусмотрена комиссия банка. В Узбекистане она обычно составляет порядка 0,5–0,6% от суммы договора в зависимости от банка и часто привязывается к базовой расчётной величине.

Разобрались, как открыть аккредитив. Теперь выясним, чем аккредитив отличается от похожих по принципу банковских продуктов — банковской ячейки и счёта эскроу.

Банковская ячейка представляет собой физическое хранилище средств и ценностей клиента банка. Средства и ценности хранятся в арендуемом у банка специальном защищённом отсеке, при открытии ячейки проводится их опись, а банк подтверждает подлинность содержимого. Аккредитив же предполагает работу только с безналичными платежами, для его открытия и обеспечения нет необходимости физически посещать банк, перечисление средств по аккредитиву возможно дистанционно. Также в отличие от аккредитива за сохранность содержимого ячейки банк не несёт никакой ответственности, в то время как в случае с аккредитивом выступает гарантом сделки и наличия средств.

Счёт эскроу во многом схож с аккредитивом: средства на нём заморожены до тех пор, пока продавец не представит документы, которые подтверждают сделку. Однако аккредитив предлагает больший спектр возможностей: к примеру, он позволяет работать с векселями, в то время как счёт эскроу такой опции не предоставляет. К тому же аккредитив может быть отозван, в отличие от счёта эскроу. Денежные средства по аккредитиву могут быть переведены как продавцу, так и третьей стороне, указанной в контракте. Наконец, при использовании аккредитива банк действует только как гарант и посредник, в то время как при работе с эскроу он становится участником сделки наряду с покупателем и продавцом.

Ещё одна важная особенность — аккредитив имеет срок действия, который прописан в договоре. Если продавец не выполнит свои обязательства в установленный срок, то средства будут возвращены на счёт покупателя.

Добавить комментарий