Omonat nima: oddiy so'zlar bilan tushuntiramiz

Agar sizda jamg’arib qo’yilgan mablag’ingiz bo'lsa, ularni "taxmon orasida" saqlashdan ma'no yo'q - bankda omonat ochish ancha foydali. Omonat nima ekanligi va eng foydalisini qanday topish mumkinligi to’g’risida ma’lumot beramiz.

Omonat - bankka ma'lum muddatga va ma'lum shartlarda qarzga beradigan pul hisoblanadi. Bunday qarzning barcha shartlari omonatni joylashtirish shartnomasida ko'rsatilgan bo'ladi - shartlar bank ixtiyoriga ko'ra belgilanadi, chunki bank jalb qilingan mablag'lardan foyda olish maqsadida foydalanishi bank uchun muhimdir. Misol uchun, bank ularni qimmatli qog'ozlarga yoki boshqa aktivlarga investitsiya qilishi mumkin - bank pulingizdan qanday foydalanishidan qat'i nazar, siz belgilangan miqdorda doimiy daromad olasiz.

Omonatni xorijiy valyutada ham, so‘mda ham ochishingiz mumkin. Foiz stavkasi shunga bog'liq: xorijiy valyutalar uchun pastroq, milliy valyutalar uchun esa yuqori bo‘ladi.

Omonat jamg‘arma hisob va depozitdan nimasi bilan farq qiladi

Omonat va depozit ularni qo‘yuvchi uchun bir xildir. Depozitga rasman qimmatbaho metallar va qimmatli qog'ozlarni joylashtirish imkoni bo‘lsa, omonatga esa faqat pul qo'yishingiz mumkin. Lekin amalda bank va jismoniy shaxslar o'rtasidagi munosabatlarda asosan pul mablag‘lari rol o‘ynaydi.

Jamg‘arma hisobvarag‘i esa (yoki foiz hisoblanuvchi depozit raqami) omonat va depozitdan biroz farq qiladi. Uning asosiy xususiyati – pulni istalgan vaqtda yechib olish va qo'yish imkoniyati mavjudligidir. Bunday harakatlar erkinligi uchun pasaytirilgan foiz stavkasida to'lov qilinadi, lekin u qulay hisoblanadi.

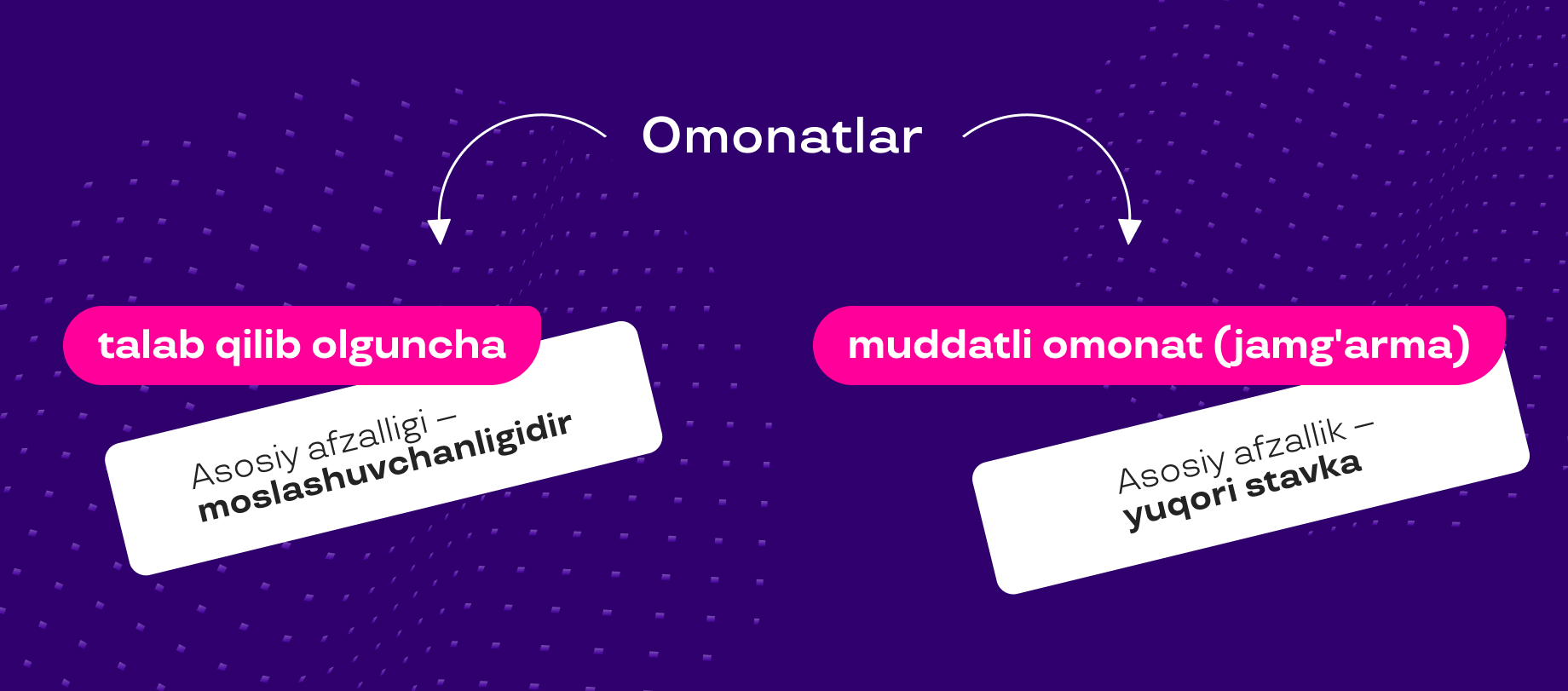

Qanday omonatlar mavjud

Asosan omonatlarning faqat ikkita turi mavjud:

- Talab qilib olguncha omonat. Pul qo‘yish bo‘yicha hech qanday cheklovlar yo'q va istagan vaqtda olish mumkin. Odatda, bunday omonatdan pulni uyda saqlamaslik uchun foydalaniladi.

- Muddatli omonat (jamg'arma). Nomidan ham tushunib olish mumkin, u ma'lum bir muddatga ochiladi. Bunday omonatlar uchun stavkalar sezilarli darajada yuqori bo‘ladi. Agar sezilarli darajada daromad olishni istasangiz, muddatli omonat oching.

Omonatni tanlashda nimalarga e'tibor berish kerak

Foiz stavkasi. Tushunarli holat: qanchalik yuqori bo'lsa, daromadingiz shunchali ko'p bo'ladi. Lekin ba'zida u o'zgarishi mumkinligini inobatga olishingiz kerak. Misol uchun, agar zudlik bilan pul kerak bo'lib omonatingizni muddatidan oldindan yopishingiz kerak bo'lgan taqdirda. Bank stavkani o'zgartirishi mumkin bo'lgan barcha holatlar shartnomada ko'rsatilgan bo'ladi - uni diqqat bilan o'qib chiqish kerak.

Omonat muddati. Odatda 3 oydan 2 yilgacha bo'ladi. Foiz stavkasi omonat muddatiga bog'liq bo'lishi mumkin, ammo aniq bog'liqlik yo'q - hammasi bankning ixtiyorida. Agar yaqin kelajakda pul kerak bo'lmasligiga ishonchingiz komil bo'lsa, siz uzoqroq muddatga depozit qo'yishingiz mumkin. Agar bunga ishonchingiz komil bo'lmasa, qisqa muddatli omonatni tanlash va keyin vaqti-vaqti bilan shartnoma muddatini uzaytirishingiz maqsadga muvofiq.

Qo'shimcha kirim qilish imkoniyati. Bu foydali bo'lishi mumkin, misol uchun, agar ma'lum bir maqsad uchun jamg'arayotgan bo'lsangiz - ta'til, katta xarid va hokazolar uchun. Bu usul odatda qo'shimcha depozitlarni ochishdan ko'ra foydaliroqdir, chunki umumiy miqdor kattaroq va foiz stavkasi esa yuqori bo'ladi.

Prolongatsiya imkoniyati. Prolongatsiya - ya'ni omonat muddatini cho'zish hisoblanadi. Shartnoma shartlariga ko'ra, u avtomatik ravishda bo'lishi mumkin - bunda hujjatlarni qayta ro'yxatdan o'tkazishingiz shart bo'lmaydi. Lekin inobatga olinki, omonat muddatini chozish vaqtida amal qiladigan shartlar asosida uzaytiriladi.

Foizlarni to'lash yo'llari. Ular ikkita: kopitalizatsiya orqali yoki usiz. Birinchi holda, bank tomonidan hisoblangan foizlar to'g'ridan-to'g'ri to'lanmaydi, balki omonatning asosiy summasiga qo'shiladi. Bu omonatni yanada foydali bolishiga olib keladi, chunki keyingi davrlar uchun bank oshgan summadan foizlar hisoblaydi.

Bu xuddi qor uyumi samarasiga (effektiga) o'xshaydi, qachonki omonatingiz "foizlar uchun foiz" tufayli tezroq o'sadi. Agar omonat kapitalizatsiyasiz bo'lsa, omonat bo'yicha foizlar muntazam ravishda, masalan, har oyda to'lab beriladi. Bu esa pulni joriy xarajatlarni qoplash uchun ishlatmoqchi bo'lganlar uchun qulay bo'lishi mumkin.

Agar bank bankrot bo'lsachi?

Buni istisno qilib bo'lmaydi, bu holatda “Fuqarolarning banklardagi omonatlarini himoyalash kafolatlari to‘g‘risida”gi qonun miqdoridan qat'iy nazar omonatlarning to‘liq qoplanishini kafolatlaydi. Kompensatsiya uchun mablag'lar maxsus fond tomonidan ajratiladi, bu fondga banklar daromadlarining bir qismini ajratadilar.

Bankda omonatni qanday ochiladi

Agar bank hisob qaydnomangiz bo'lsa (masalan, siz u bo'yicha ish haqi olasiz), bankning mobil ilovasida yoki tashkilot veb-saytida omonat ochishingiz mumkin. Qo'shimcha hech qanday hujjatlar talab etilmaydi. Ochilgandan keyin, asosiy hisobdan omonat hisobvarag'iga pul o'tkazish kifoya qiladi.

Agar sizga hali xizmat ko'rsatilmagan bankda omonat ochishga qaror qilgan bo'lsangiz, uni oflayn va onlayn qilishingiz mumkin. Birinchi holatda, filialga pasport yoki ID karta bilan kelishingiz, bank xodimi bilan uchrashuvga yozilishingiz va shartnoma imzolashingiz kerak bo'ladi. Raqamli xizmatlarga ko‘nikib qolganlar uchun bank ilovasini yuklab olib, unda ro‘yxatdan o‘tishni maslahat beramiz (sizga pasport yoki ID karta ham kerak bo‘ladi). Shundan so'ng siz naqd pulsiz (asosiy hisobingiz orqali) va istalgan filialning kassasi orqali pul o'tkazishingiz mumkin.

Xulosa: bank omonati nima va uni qanday tanlash kerak

Maqsadni tanlab oling: agar siz faqat pulingizni bankda saqlamoqchi bo'lsangiz - talab qilib olinadigan omonatni tanlang, daromad olish uchun esa – muddatlini, u ham jamg'aruvchidir.

- Muddatli omonat ochishdan oldin ma'lum miqdor va muddat uchun bir nechta banklardagi foiz stavkalari va boshqa shartlarni solishtirib chiqing.

- Agar siz omonat ochishingiz bilan pullarni jamg'amoqchi bo'lsangiz, to'ldirish imkoniyati mavjud turini tanlang.

- Qancha muddatga pulni qo'yib tura olishingizni aniq echimga kela olmayapsizmi?

- Jamg'arma hisobidan boshlashga harakat qiling, u istalgan vaqtda mablag'larni echib olish imkonini beradi.

Izoh qo‘shish