Kirish

Oʻzbekistonda qancha bank kartalari ishlab chiqarilishini bilasizmi? 2024-yil mart oyi maʻlumotlariga koʻra, 47 milliondan ortiq — bu mamlakat aholisidan ham koʻp. Oʻtgan yilning oʻzida bu koʻrsatkich 11 milliondan ko‘proqqa oshdi — 2023-yil mart oyiga kelib OʻzRda 36 millionga yaqin karta chiqarilgan.

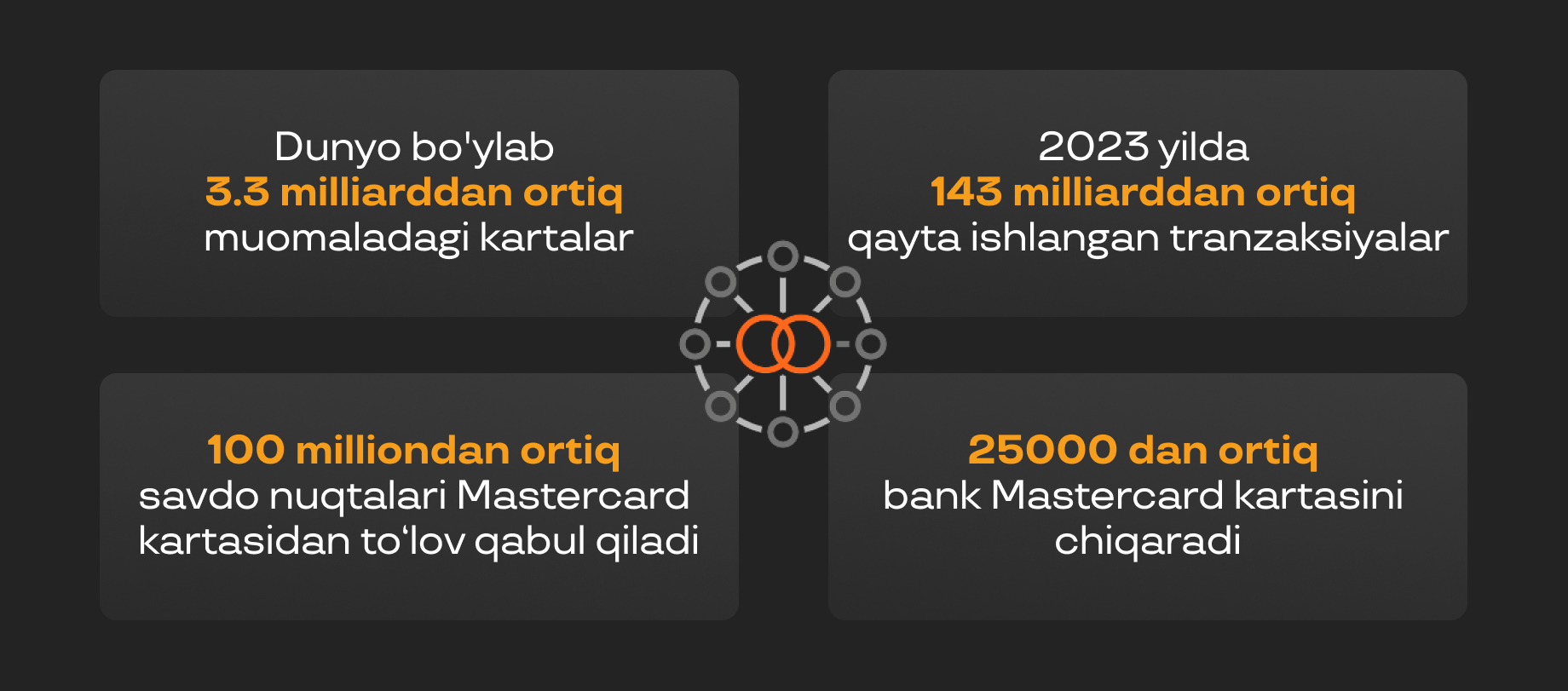

Global statistika esa yanada hayratga soladi. Mastercard maʼlumotlariga koʻra, muomalada xalqaro toʻlov tizimining 3,3 milliarddan ortiq kartalari mavjud boʻlib, 2023-yilda aholi 143 milliarddan ortiq toʻlov, pul oʻtkazmalari va boshqa karta operatsiyalarini amalga oshirgan.

Dunyoda Mastercard kartalaridan foydalanish statistikasi. Rasmda MasterCard ifodalangan

Karta naqd pul solingan hamyon, aqchadon, seyf, pochta joʻnatmalarining oʻrnini bosishga qodir — va shu bilan birga choʻntagingizda koʻp joy olmaydi. Bu xaridlar va toʻlovlarni tez va xavfsiz amalga oshiradi, yaʻni istagan vaqtda pulingiz yoningizda boʻlishiga imkon yaratadi. Shu sababli, kartalar ommalashib ketdi va bir necha oʻn yil ichida dunyoni egallab oldi — oʻtgan asrda hali bunday vosita yoʻq edi.

U paytlarda odamlar kartalar oʻrniga nimadan foydalangani va sanoat qanday rivojlanib, hayotni yanada qulayroq qilgani haqida asosiy tarixiy sanalar va bank kartalariga oid qiziqarli faktlar bilan boʻlishamiz.

Bank kartalarining qisqacha tarixi

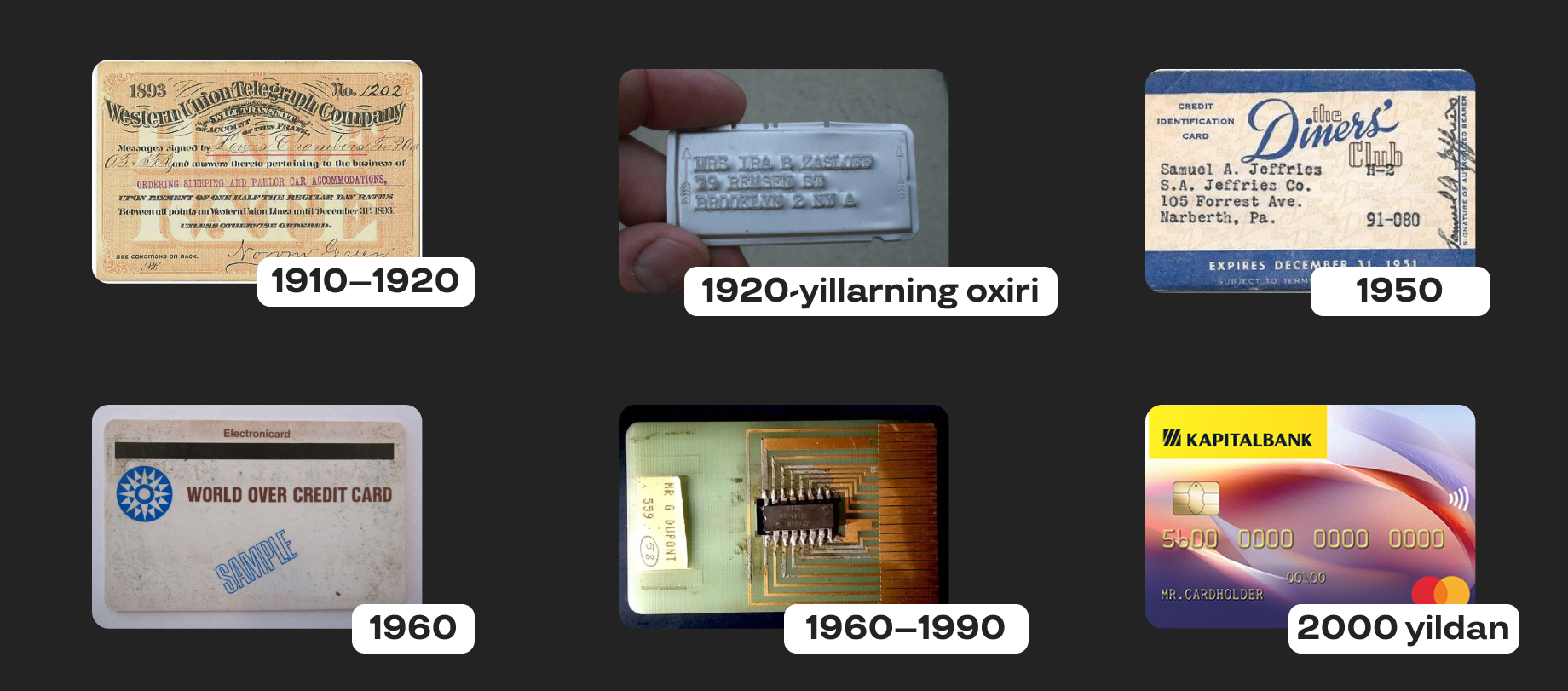

1910-1920-yillar — karton

Bank kartalarining birinchi prototiplari kartondan qilingan bo‘lgan. Bunday kartaga chop etishar, yozishar yoki maxsus bosma yordamida karta egalarining shaxsiy maʻlumotlarini qoldirishar edi.

Zamonaviy terminlar bilan aytganda, bu kredit va sodiqlik kartalariga oʻxshash karta boʻlib, ular chakana savdo nuqtalari tomonidan doimiy mijozlarga yoki yuqori martabali amaldorlarga berilgan va u mijozning toʻlov qobiliyatini tasdiqlagan. Bunday kartaning egasi uni doʻkon, yoqilgʻi quyish shaxobchasi yoki boshqa joyda taqdim etishi, tovar va xizmatlarni olishi, toʻlovlarni esa keyinroq amalga oshirishi mumkin edi.

1920-yillarning oxiri — metall

Karton bir pasda eskirardi va materialni almashtirib turish kerak edi — shuning uchun tez orada yanada chidamli metall kartalar paydo boʻldi. Ularning vazifasi o‘zgarmadi — xarid qilish va toʻlovlarni keyinroq amalga oshirish mumkin edi — ammo endi karta egasining maʻlumotlari boʻrttirib koʻrsatiladigan boʻldi (yaʻni koʻzga tez tashlanadigan boʻldi). Sotuvchi kartani egasidan olib, maxsus press yordamida chekda tamg‘a bosib tushirar edi.

Tamgʻa qoldirish imkonini beradigan bunday metall kartalar xarid qilish jarayonini tezlashtirardi, chunki sotuvchiga shaxsiy maʻlumotlarni aytib turishning hojati yoʻq edi va ism yoki manzilda xato qilish ehtimolini kamaytirardi.

1950-yillar — ommaviy toʻlov tizimlari

1950-yil 28-yanvarda Frenk Maknamara, Alfred Blumingdeyl va Ralf Snayder sotuvchi va xaridor oʻrtasida vositachi boʻlgan yangi kompaniya — Diners Clubni yaratdilar. Maknamara va uning sheriklari bitta doʻkonda yoki restoranda emas, balki bir vaqtning oʻzida bir nechta yerda kredit orqali toʻlash mumkin boʻlgan kartalarni ishlab chiqardilar — bu uning asosiy afzalliklardan biri edi.

Qisqa qilib aytganda, mohiyati mana bunday. Biror kishi restoranda shunday kartani taqdim etadi. Restoran odamning hisobini Diners Club kompaniyasiga yuboradi. Ular bu hisobni restoranga toʻlaydilar, oy oxirida karta foydalanuvchisidan o‘sha pulni oladilar. Tez orada Maknamara shunga oʻxshash operatsiyalardan foydalanish uchun litsenziyani sotadi — bu toʻlov tizimlarining paydo boʻlishiga turtki beradi.

1960-yillar — magnit tasmali plastik

1950-60-yillarning oxirlarida Mastercard kabi yangi toʻlov tizimlari, shuningdek, metall va karton oʻrnini egallagan plastik kartochkalar paydo boʻldi va rivojlanishni boshladi, ularni endi banklar muomalaga chiqarardi. Oʻn yillikning yana bir yangiligi — kartadagi magnit tasma. Bu mijozning maʻlumotlarini hamda kartani qalbakilashtirishdan himoya qilish va maʻlumotlarni bankka tezroq oʻtkazish uchun zarur edi.

Qiziqarli tafsilot. Aytishlaricha, magnit kartalarni ishlab chiqayotgan muhandis Forrest Perri tasmani plastmassaga mustahkam yopishtira olmagan va u yirtilgan. Xotini Perriga tasmani oddiy dazmol yordamida eritib, kartaga yopishtirishni maslahat beradi — va tajriba muvaffaqiyatli oʻtadi.

1960-1990 yillar — chipli bank kartalari

1968–1982-yillarda nemis muhandislari va 1970-yillarda fransuz ixtirochisi Roland Moreno chipli kartalar — smart-kartalarni yaratish ustida ishladilar. Bu turdagi plastiklar 90-yillarda bank sektoriga kira boshladi. 1992-yildan boshlab barcha fransuz debet kartalari chip bilan chiqarila boshlandi va keyingi yillarda texnologiya butun Yevropaga tarqaldi.

Chip magnit chiziq bilan bir xil vazifani bajaradi — u karta egasi haqidagi ma'lumotlarni saqlaydi va uni aniqlashga yordam beradi. Kartadagi mikroprotsessor mijoz mablagʻlarining xavfsizligi uchun katta qadamdir: ma'lumotlarni nusxalash va chipni soxtalashtirish deyarli mumkin emas.

2000-yillardan boshlab — zamonaviy texnologiyalar

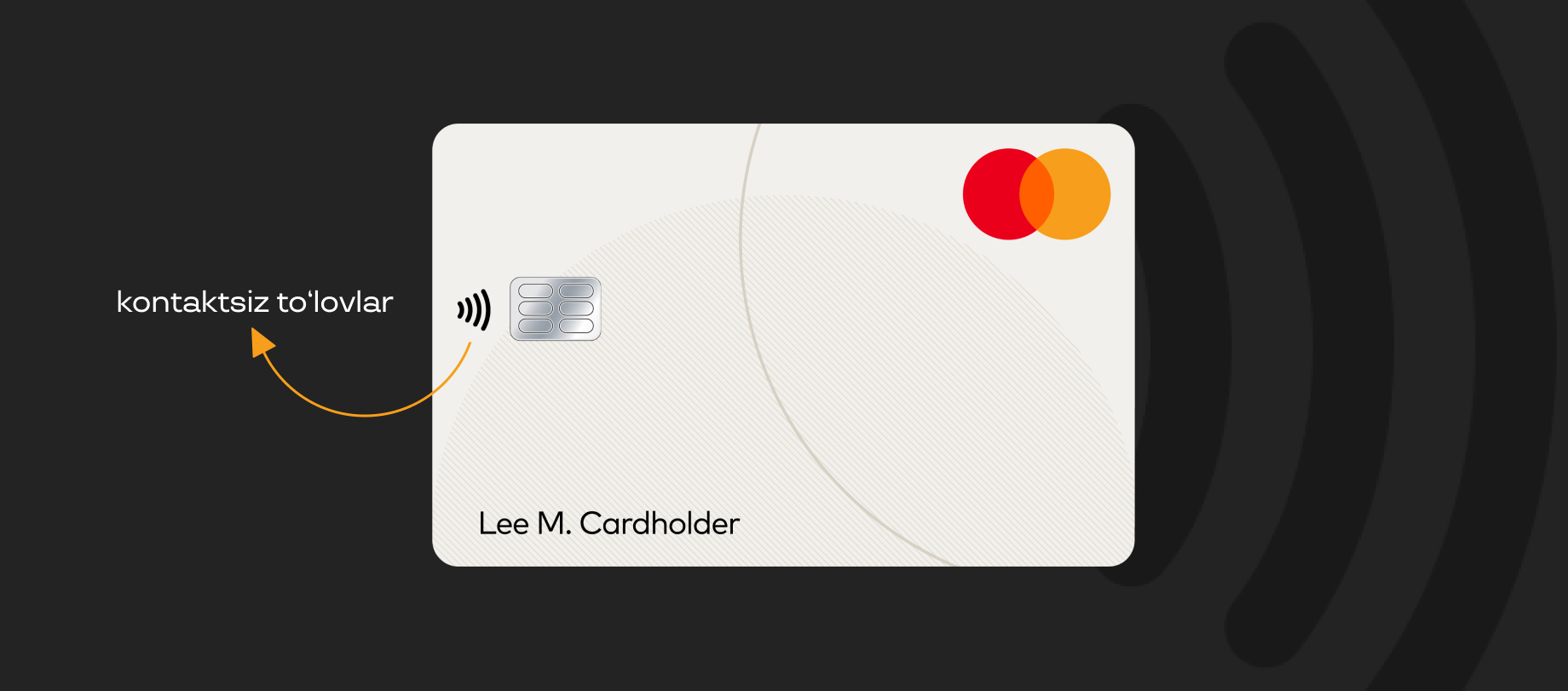

Xususan, kontaktsiz toʻlovlarni nazarda tutmoqdamiz. 20 yil oldin Mastercard kompaniyasi MasterCard PayPass texnologiyasini (hozirgi kunda — Mastercard Contactless) taqdim etgach, buning imkoni paydo boʻldi. Bu ixtiro kartani terminalga tekkizish orqali, ya'ni "bir tegish bilan" toʻlovlarni amalga oshirish imkonini berdi.

Kontaktsiz kartani maxsus belgi – old tomondagi chiziqdan tanib olish mumkin. Rasm: kapital24.uz

Bank kartalarining afzalliklari: nima uchun ular foydalanuvchilar orasida mashhur

Bank kartalari rivojlanishda davom etmoqda: mijozlar ma'lumotlari va pul mablagʻlarini himoya qilish yanada yaxshilanmoqda; naqd pulsiz toʻlovning yangi usullari paydo boʻlmoqda - smartfon, soat (va hatto tabassum bilan!); telefon ekranini bir necha marta bosish orqali bank operatsiyalariga kirish imkonini beruvchi mobil ilovalar rivojlanib bormoqda. Bularning barchasi kartalarga turli xil afzalliklarni beradi:

- Xavfsizlik. Pulni jismoniy yoʻqotish xavfi yoʻq. Yoʻqotilgan naqd pulni qaytarishning deyarli iloji yo‘q, lekin karta yoʻqolsa, uni bloklash mumkin — pul esa hisobda qolaveradi.

- Tezlik. Xaridlar uchun toʻlovlar bir necha soniya ichida amalga oshiriladi — pulni hisoblash va qaytimlarni tekshirishning xojati yoʻq. Bank kartalari elektr energiyasi, internet yoki taʻlim kabi maishiy xizmatlar uchun pulni kassa yoki bank filialiga borib vaqt sarflamasdan, masofadan toʻlash imkonini beradi.

- Globallik. Tovarlar uchun toʻlovlarni onlayn amalga oshirish mumkin, shu jumladan chet eldan buyurtma berish ham — bu mahsulot va xizmatlar tanlovini yanada kengaytiradi.

- Moslashuvchanlik. Operatsiyalar 24/7 rejimida ishlaydi — kartani xohlagan paytingiz bank ish vaqtidan qat'i nazar ishlatishingiz mumkin.

- Boshqaruv. Pul oqimi, hisobdagi qoldiq, xaridlar miqdori toʻgʻrisidagi hisobot mobil ilova va internet-bankda — istagan vaqtda qo‘lingizda.

- Foyda. Ba'zi kartalar xaridlar boʻyicha keshbek, balansdagi foizlar va boshqa bonuslarni olish orqali qoʻshimcha pul ishlash imkonini beradi.

Yuqorida sanab oʻtilgan barcha imkoniyatlarga ega boʻlish uchun siz toʻgʻri bank kartasini tanlashingiz, uni ochishingiz va toʻgʻri boshqarishingiz kerak. Buni qanday amalga oshirishni mutaxassis bilan birga batafsil koʻrsatmalarda aytib beramiz. Bunda bizga Mastercard to‘lov tizimidagi hamkasblarimiz – banklar bilan ishlash bo‘yicha menejer Elzara Gabitova va karta mahsulotlarini rivojlantirish bo‘yicha direktor Svetlana Iglinskaya yordam beradi.

Mastercard kartasi taqdim etadigan imkoniyatlar haqida ko‘proq ma'lumot oling

Bank kartalarining turlari

- Bank kartalarining qanday turlari mavjud?

- Debet kartalar

- Kredit kartalari

- Afzalliklari va kamchiliklari

Izoh qo‘shish