Bank kartasi orqali toʻlov

Onlayn va oflayn rejimda qanday toʻlash kerak, qanday cheklovlarga duch kelishingiz mumkin va agar siz toʻlovning hisobdan yechilishiga rozi boʻlmasangiz, nima qilish kerak, — shu masalalarni ushbu bobda koʻrib chiqamiz.

Karta bilan operatsiyalar yuritish xususiyatlari

Bank kartasi internetda va jismoniy doʻkonlarda xarid qilish, pul oʻtkazmalari, naqd pul olish, hisobni toʻldirish va boshqa imkoniyatlar uchun eshik ochadi. Turli xil operatsiyalar foydalanuvchidan turli xil harakatlarni va karta va hisobning turli xil ma'lumotlaridan foydalanishni talab qiladi. Sizga eng ko‘p bo‘ladigan toʻlovlarni yoki pul oʻtkazmalarini qanday amalga oshirishni bosqichma-bosqich aytib beramiz.

Oflayn toʻlov

Uy oldidagi doʻkonda yoki savdo markazida biror narsa sotib olish uchun sizga bank kartasi va uning PIN-kodi kerak boʻladi (biz smartfon bilan kontaktsiz toʻlovni keyinroq alohida koʻrib chiqamiz).

- Terminalda xarid summasining toʻgʻriligini tekshiring.

- Agar kontaktsiz texnologiya ishlatilsa, plastikni qurilmaga qo'ying yoki chipni o'zingizga qaratgan holda kartani terminalga joylashtiring.

- Agar PIN-kod so‘ralsa, raqamli panelni qoʻlingiz bilan yopib, oʻzingiz kiriting.

- Bankdan SMS yoki push-bildirishnomada toʻlov oʻtganligi va toʻgʻri summa hisobdan yechilganligini tekshiring.

Ba'zan toʻlov PIN-kodni talab qilmasdan amalga oshirilishi mumkin – bu normal holat. Bu odatda 250 000 so'mgacha bo'lgan kichik miqdordagi xaridlar uchun kontaktsiz to'lov qilayotganda bo'ladi.– aniq raqamlar bank va toʻlov tizimiga bogʻliq.

Onlayn-toʻlov

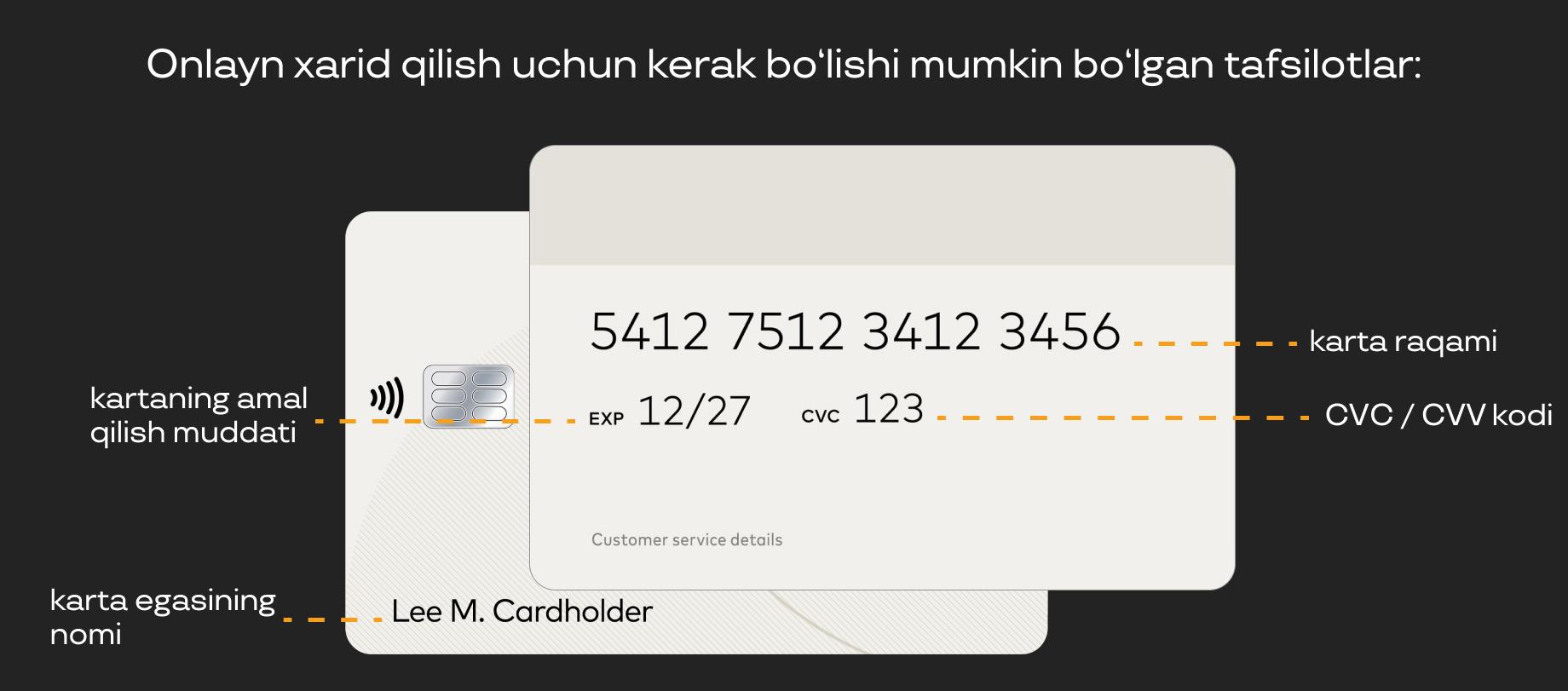

Internet-doʻkonlarda buyurtma berishda PIN-kodli jismoniy bank kartasi kerak emas – faqatgina uning rekvizitlari talab qilinadi. Maksimal terish: raqam, egasining ismi, amal qilish muddati, orqa tarafdagi uch xonali kod.

Onlayn xarid qilish uchun kerak boʻlishi mumkin boʻlgan tafsilotlar. Foto: Uzum Media

- Savatni yigʻing yoki sotib olmoqchi boʻlgan saytdan xizmatni tanlang. "Toʻlov"/ "Buyurtma berish" tugmasini bosish orqali toʻlovga oʻting.

- Karta ma'lumotlarini kiritishingiz kerak boʻlgan toʻlov shakli ochiladi. Ba'zi saytlar faqat raqam va amal qilish muddatini talab qiladi, ko‘pchiligi – qoʻshimcha ravishda egasining ismi va/yoki xalqaro kartalar uchun orqa tomondan uch xonali kodni talab qiladi.

- Xaridni tasdiqlash uchun telefon raqamiga bir martalik parol – OTP, one-time password keladi — agar opsiyada nazarda tutilgan boʻlsa, uni ham shaklga kiritish kerak.

- Xarid amalga oshirildi – bank xabarnomalarida toʻlovning toʻgʻriligini tekshiring.

Xaridlar xavfsiz boʻlishi uchun sayt xavfsiz ekanligiga ishonch hosil qiling — uning manzili http emas, https bilan boshlanadi. Bundan tashqari, siz baʻzan tarmoqda paydo boʻladigan oʻxshash, soxta saytda emas, balki rasmiy internet-resursda boʻlishingiz muhimdir.

Naqd pul olish

Pul yechish va kupyuralarni olish uchun sizga karta va PIN kerak — xuddi oflayn xaridlarda boʻlgani kabi. Operatsiya uchun bank boʻlimlari ichida joylashgan bankomatlarni tanlagan yaxshi – bu eng xavfsiz usuldir.

- Karta chipini yuqoriga va oʻzingizga qaratgan holda bankomat ulagichiga soling. Yoki bankomat va kartalar NFC ni qoʻllab-quvvatlasa, uni kontaktsiz toʻlov zonasiga ulang.

- Tilni tanlang: masalan, rus, oʻzbek, ingliz tillari.

- Karta PIN-kodini begonalarga bildirmay kiriting.

- Menyudan "Naqd pul olish"/ "Naqd pul berish" bandini yoki shunga oʻxshash komandani tanlang va kerakli miqdorni kiriting.

- Koʻrsatmalarga rioya qilgan holda operatsiyani tasdiqlang va chekni bosib chiqarish kerak/kerak emasligini tanlang.

- Kartani va kupyuralarni oling.

Valyuta sotib olish

Ushbu protsedura uchun sizning kartangiz, valyuta kartasi yoki hisobvarag‘i va bankning mobil ilovasi kerak. Uzum Bank misolida jarayon shunday koʻrinishga ega boʻladi.

- Ilovaga oʻting va "Valyuta ayirboshlash" boʻlimini tanlang.

- Birinchi oynada almashtirmoqchi boʻlgan mablag‘ miqdorini kiriting.

- Qabul qilish uchun kartani tanlang, valyutada olingan miqdorni va agar komissiya taqdim etilsa, uni ham baholang.

Xizmatlar uchun toʻlov

Uy-joy kommunal xizmatlari, internet, mobil aloqa xizmatlari uchun to‘lovni xizmat ko‘rsatuvchi provayderning veb-saytida yoki mobil ilovasida karta ma'lumotlarini kiritib amalga oshirish mumkin. Agar siz kartani veb-sayt yoki dasturga "bog'lab qo‘ysangiz", keyingi safar barcha ma'lumotlarini to'ldirishingiz shart bo‘lmaydi – shunchaki menyuda kerakli operatsiyani, buning uchun zarur bo'lgan ma'lumotlarni (telefon raqami, issiq suv hisob raqami va boshqalar) va to'lanadigan summani kiritasiz.

Agar bunday opsiya taqdim etilsa, bankning mobil ilovasi orqali xizmatlar uchun to'lash ham qulay. Bu holda, tegishli bo'limda kerakli xizmat ko'rsatuvchi provayderni tanlashingiz, telefon raqami yoki abonent hisobi, to'lov miqdorini kiritishingiz va "To'lash" tugmasini bosib, debet amalga oshiriladigan kartani tanlashingiz mumkin. Hisob yoki telefon raqamlarni saqlab qo‘yish mumkin, keyingi safar toʻlov qilayotganda, qidirib yurmaysiz.

Kartadan to‘lash (tranzaksiya) qanday ishlaydi

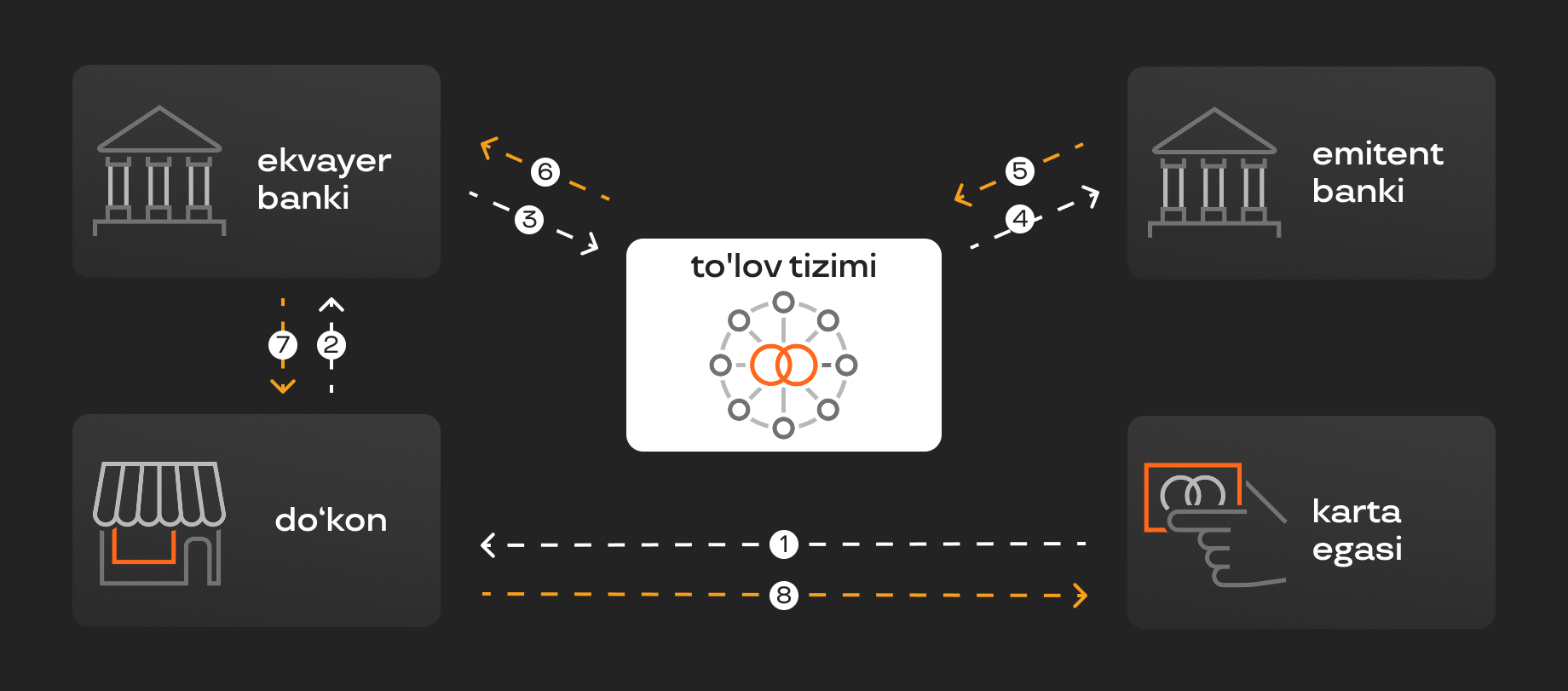

Foydalanuvchi uchun kartadan toʻlov bir necha daqiqada amalga oshirilgandek koʻrinadi. Kadr ortida esa bank tizimi ishtirokchilari bilan bir qator operatsiyalar "yashiringan". Oflayn-doʻkonda xarid misolidan foydalanib, tranzaksiya — ya'ni karta va hisob yordamida bitim qanday ishlashini koʻrib chiqaylik.

- Xaridor kartani terminalga qo'yadi yoki plastikni kiritadi (shuningdek, quyidagi rasmga qarang).

- Terminal ma'lumotlarni o‘qiydi va ekvayer-bankga – savdo nuqtasiga xizmat koʻrsatuvchi bankka uzatadi.

- Ekvayer ma'lumotlarni brendi kartada ko‘rsatilgan to‘lov tizimiga yuboradi. Toʻlov tizimi banklarni bogʻlaydi va ularga pul almashinuvida yordam beradi.

- Toʻlov tizimi o‘z navbatida xaridorga kartani bergan emitent-bank bilan bogʻlanadi.

- Emitent bank tranzaksiyaning qonuniyligi, shaxsning hisobvarag'ida pul mavjudligi, PIN-kodning to'g'riligini tekshiradi yoki boshqa tekshirish usulini o‘tkazadi – oxir-oqibat to'lovga ruxsat berib yoki rad etibi, to'lov tizimiga tegishli xabarni yuboradi.

- Ma'lumot yuqorida tavsiflangan yo'l orqali bo'ylab teskari tartibda savdo nuqtasiga qaytariladi. Natijada, agar operatsiya ma'qullansa, mijoz tovarni oladi (rasmdagi 6-8-bosqichlar).

Tranzaksiyaning ichki tuzilishi

Oziq-ovqat mahsulotlariga naqd pulsiz toʻlash uchun bu tafsilotlarni bilish shart emas. Ammo tizim va uning ishtirokchilari haqida xabardor boʻlish juda muhim — hech boʻlmaganda firibgarlikka yoki siz rozi boʻlmagan karta operatsiyalariga duch kelganda, to'g'ri yo'l tutish uchun. Tafsilotlar haqida — quyida.

Toʻlovlarni qaytarish va bahsli operatsiyalar

Banklar va toʻlov tizimlari nafaqat kartalarning ishlashini, toʻlovlarni, maʻlumotlarni almashishni, balki operatsiyalar xavfsizligini ham ta'minlaydi. Toʻlovlarni qaytarish, bahsli yoki shubhali operatsiyalar va firibgar harakatlar bilan bogʻliq uchta vaziyat haqida gaplashamiz — qanday hollarda va qanday qilib oʻz mablagʻlaringizni saqlashingiz yoki qaytarishingiz mumkin.

Shubhali faoliyat tufayli karta/operatsiya bloklandi

Xavfsizlik maqsadida foydalanuvchi tranzaksiyalari ham banklar, ham toʻlov tizimlari tomonidan tahlil qilinadi. Bu foydalanuvchi uchun shubhali, noodatiy harakatlarni kuzatish va kerak boʻlganda, ularni toʻxtatish uchun muhimdir. Masalan, siz kartani uzoq vaqt davomida faqat maishiy maqsaddagi kichik xaridlar uchun ishlatgansiz va birinchi marta katta pul oʻtkazmasini amalga oshirishga yoki bankomatdan barcha naqd pullarni olishga qaror qildingiz, deylik. Bu operatsiya siz uchun xos bo‘lmagan, deb baholanadi — va bank uni toʻxtatib qoʻyishi mumkin.

Tranzaksiyalarni rad etish yoki hatto kartani bloklash uchun asos bo'lishi mumkin bo'lgan boshqa holatlar:

- Chet elga sayohat qilishda — aniqrogʻi, qisqa vaqt ichida turli davlatlarda toʻlov qilish. Masalan, avval Oʻzbekistonda, soʻng aeroportda biror samolyotdan boshqasiga oʻtish paytida, keyin yetib borgan davlatingizda toʻlasangiz, – bunday qilinishi mumkin.

- Notoʻgʻri PIN. Uchta notoʻgʻri kombinatsiya — va karta vaqtincha, odatda bir kunga bloklanadi.

- Ketma-ket bir nechta marta, ayniqsa turli bankomatlarda naqd pul olish.

- Shubhali o'tkazmalar – o‘zingizga xos bo‘lmagan katta miqdorda yoki ketma-ket ko'plab o'tkazmalar qilinsa.

- Maʻlumotlar bazasida firibgar sayt sifatida tanilgan buzilgan saytlarda toʻlov uchun.

Shu va shunga oʻxshash holatlarda bank operatsiyani rad etishi va uni haqiqatan ham siz amalga oshirayotganingizni aniqlash uchun siz bilan bogʻlanishi mumkin. Yoki kartani bloklashi mumkin. Ikkinchi holda, oʻzingiz bank bilan bogʻlaning, vaziyatni tavsiflang va moliyaviy-kredit tashkiloti xodimining koʻrsatmalariga rioya qiling.

Muhim tafsilot: noma'lum telefon raqamlaridan sizning kartangiz bloklanganligi va shoshilinch ravishda biror harakat – havolani bosish, pulni "xavfsiz hisob"ga oʻtkazish kerakligi haqidagi xabarlarga ishonmang. Oʻzingiz va faqat rasmiy kanallar orqali bank bilan bogʻlaning.

Siz firibgarlarga pul oʻtkazdingiz yoki soxta saytga maʻlumotlar kiritdingiz — va pul oʻgʻirlandi

Bu foydalanuvchi uchun eng qiyin holat ekanligini darhol ta'kidlaymiz. Gap shundaki, bank bilan tuzilgan shartnomada karta egasining oʻz xavfsizligi uchun javobgarligi koʻrsatilgan: mijoz rekvizitlar va shaxsiy maʻlumotlarni uchinchi shaxslarga oshkor qilmasligi kerak. Agar u buni yanglishib, ishonuvchanlik bilan, firibgarlarni tanimasdan oshkor qilgan boʻlsa ham, pul oʻtkazmasi yoki toʻlov ruxsatsiz bo‘lgan, deb hisoblanmaydi. Axir, pulni mijozning oʻzi oʻtkazdi-ku yoki SMS orqali yuborilgan operatsiyani tasdiqlovchi kodni mijozning oʻzi kiritdi/uzatdi-ku. Mablagʻlarni qaytarish qiyin, ba'zan imkonsiz boʻladi — lekin baribir harakat qilish kerak.

Bunday vaziyatda nima qilish kerak?

- Kartani mumkin qadar tezroq bloklang — bankning call-markazi, qoʻllab-quvvatlash xizmati orqali, ilovada.

- Bankka vaziyat haqida batafsil ma'lumot bilan murojaat qiling, operatsiyaga e'tiroz bildirish haqida ariza yozing. Barcha tafsilotlar: saytlarga havolalar, telefon raqamlari, yozishmalarning skrinshotlari ham foydali boʻladi. Batafsil ma'lumot bank xodimi tomonidan taqdim etiladi.

- Huquqni muhofaza qilish organlariga sodir boʻlgan voqealarning aniq tavsifi bilan murojaat qiling.

Agar siz firibgarlarga duch kelganingizni tushunsangiz, lekin ular balansingiz nolga teng boʻlgani tufayli pulingizni hisobdan chiqara olmagan boʻlsa, hushyorlikni yoʻqotmang.

Soxta xatti-harakatlarga e'tiroz bildirish va pulni qaytarish qiyin – bunday holatlarning oldini olish uchun moliyaviy savodxonlikning asosiy qoidalariga rioya qilish osonroq.

Pul hisobdan chiqarildi — lekin siz uni tasdiqlamadingiz

Ya'ni, oʻzingiz toʻlamadingiz va buni uchinchi shaxslarga shaxsiy ma'lumotlar va karta ma'lumotlarini oshkor qilib, bajarishga imkon bermadingiz. Yoki qandaydir xatolik yuz berdi. Masalan, musiqa servisiga obunani bekor qildingiz, ammo pul baribir hisobdan chiqarildi. Bu munozarali operatsiya, va bu holda pulni charjbek yordamida qaytarib berish mumkin. Batafsil ma'lumot – Mastercard mutaxassisining koʻrsatmalarida.

"Charjbek – bu karta operatsiyasiga e’tiroz bildirish va pulni qaytarish tartibi. Mijoz maʻlum bir operatsiyaga rozi boʻlmasa, jarayon kartani chiqargan bank tomonidan boshlanadi. Firibgarlikdan tashqari, charjbek dolzarb boʻlgan holatlar koʻp va ular juda farq qiladi. Masalan:

- Savdo nuqtasi notoʻgʻri miqdorni hisobdan yechdi yoki bitta operatsiya uchun mablagʻlar ikki marta hisobdan yechildi.

- Kartadagi operatsiya muvaffaqiyatsiz tugadi, mijoz toʻlovni boshqa usul bilan amalga oshirdi yoki sotib olishdan bosh tortdi, ammo mablagʻ oxir-oqibat kartadan hisobidan chiqarildi.

- Bankomat kamroq pul berdi yoki umuman bermadi.

- Kartaga qaytariluvchi pul hisobga olinmadi.

- Mehmonxona yoki avtomobil ijarasi uchun qoʻshimcha toʻlovlar. Agar biror kishi mehmonxonaning mini-baridan biror narsa olgan boʻlsa yoki ijaraga olgan mashinasiga jarima solingan boʻlsa, uning kartasidan qoʻshimcha haq olinadi. Ammo ba’zan asossiz ravishda pul yechib olinishi mumkin — bunday pulni ham qaytarib olish mumkin.

- Internet orqali, ayniqsa xorijiy doʻkonlardan buyurtma berilganda, tovarlar tasvirlanganidek yetkazib berilmaydi yoki umuman yetkazib berilmaydi.

- Foydalanuvchi biron bir servisga obunani bekor qilishga urinib koʻrdi, ammo obuna narxi hisobdan yechilishda davom etmoqda.

Shu va shunga oʻxshash holatlarda, agar siz savdo doʻkoni bilan pulni qaytarish boʻyicha kelisha olmasangiz, charjbek jarayonini ishga tushirish uchun bankka murojaat qilishingiz mumkin.

Charjbek qanday ishlaydi:

- Jarayonni boshlash uchun karta egasi kartani chiqargan bank bilan bogʻlanib, unga vaziyatni tushuntiradi. Buni iloji boricha tezroq bajarish kerak, chunki operatsiya oʻtkazilgan kundan boshlab ma’lum muddatlar mavjud (turli toifadagi e'tirozlar uchun har xil) va shu vaqt ichida bank charjbekni boshlashi kerak

- Sizga ba'zi tasdiqlarni taqdim etish kerak boʻlishi mumkin, masalan, operatsiya boʻyicha cheklar, savdo nuqtasidan berilgan hisob – bank sizga qanday hujjatlar kerakligini oʻzi aytadi.

- Bundan tashqari, bank munozarali operatsiya amalga oshirilgan savdo nuqtasiga xizmat koʻrsatadigan ekvayer-bankdan maʻlumotlarni so'rab olish tartibini amalga oshiradi.

- Banklar toʻlov tizimi orqali bir-birlari bilan maʻlumot almashadilar.

- Natijada, bank tomonidan belgilangan vaqt oraligʻida (bu charjbek sababiga va tortishuvning murakkabligiga qarab sezilarli darajada farq qilishi mumkin), agar sud jarayoni karta egasi foydasiga tugagan boʻlsa, bank uning pulini kartaga qaytarib beradi".

Svetlana IglinskayaKarta mahsulotlarini rivojlantirish bo‘yicha direktor, Mastercard kompaniyasi

Qisqa xulosa. Agar siz firibgarlarga shaxsiy ma'lumotlarni aytib, ularning qurboniga aylangan boʻlsangiz, kartani bloklang va bankka murojaat qiling — lekin oʻgʻirlangan pulni qaytarish qiyin boʻlishiga tayyor turing. Agar siz xavfsizlik qoidalariga rioya qilgan boʻlsangiz va xato, bahsli operatsiya sodir boʻlgan boʻlsa, bank va toʻlov tizimiga sizning huquqlaringizni himoya qilish va hisobdan yechishni bekor qilishi osonroq boʻladi. Siz rozi boʻlmagan pul oʻtkazmalari va toʻlovlarni oʻz vaqtida kuzatib borish uchun bildirishnomalarni ulash muhimdir.

"Axborot berish – albatta eng yaxshi amaliyotdir. Kartadagi barcha operatsiyalarni onlayn kuzatib borish uchun bankdan tranzaksiyalar toʻgʻrisida SMS- yoki push-bildirishnomalarni ulaganingizga ishonch hosil qiling. Bu nafaqat firibgarlikdan himoya qilish, balki hisobdan notoʻgʻri yechish holatlarida karta egasi tomonidan boshlangan operatsiyalarni tekshirish, kartaga pul oʻtkazish va balansning umumiy holati toʻgʻrisida maʻlumot olish uchun ham foydalidir."

Elzara GabitovaBanklar bilan ishlash bo‘yicha menejer, Mastercard kompaniyasi

Komissiyalar va cheklovlar

Agar siz kartaning xizmat koʻrsatish shartlarini diqqat bilan oʻqimasangiz, bank hisobidan ba'zi yechishlar notoʻgʻri koʻrinishi mumkin. Misol uchun, siz kafeda hisob-kitobni toʻladingiz, lekin chekda koʻrsatilganidan 1-2% koʻproq miqdor olindi. Lekin bu xato emas – operatsiya uchun komissiya bo‘lishi mumkin.

Komissiya – bu bank oʻz mijoziga taqdim etadigan xizmatlar uchun toʻlov. U bajarilgan operatsiya summasining foizida yoki mutlaq sonlarda, yaʻni maʻlum bir miqdorda hisoblanishi mumkin. Mijoz avtomatik ravishda komissiya toʻlaydi – bankning oʻzi uni hisoblab chiqadi va hisobdan pul oladi.

Komissiyalar nima uchun olinishi mumkin:

- kartani ochish va/yoki xizmat koʻrsatish;

- naqd pul olish — ayniqsa begona bankomatlarda yoki kredit kartasidan;

- pul oʻtkazmalari – koʻpincha chet elga yoki boshqa bankka;

- valyuta sotib olish;

- tovarlar va xizmatlarga toʻlash uchun – xorijiy valyutadagi to‘lovlar uchun qo‘llanilishi mumkin.

Bank qanday komissiya olishi maʻlum bir kartaning tariflariga bogʻliq. Saytdagi (banklar uni batafsil nashr etishga harakat qilishadi), shartnomadagi maʻlumotlarni oʻrganing yoki plastik kartani olish uchun ariza berishda tekshiring.

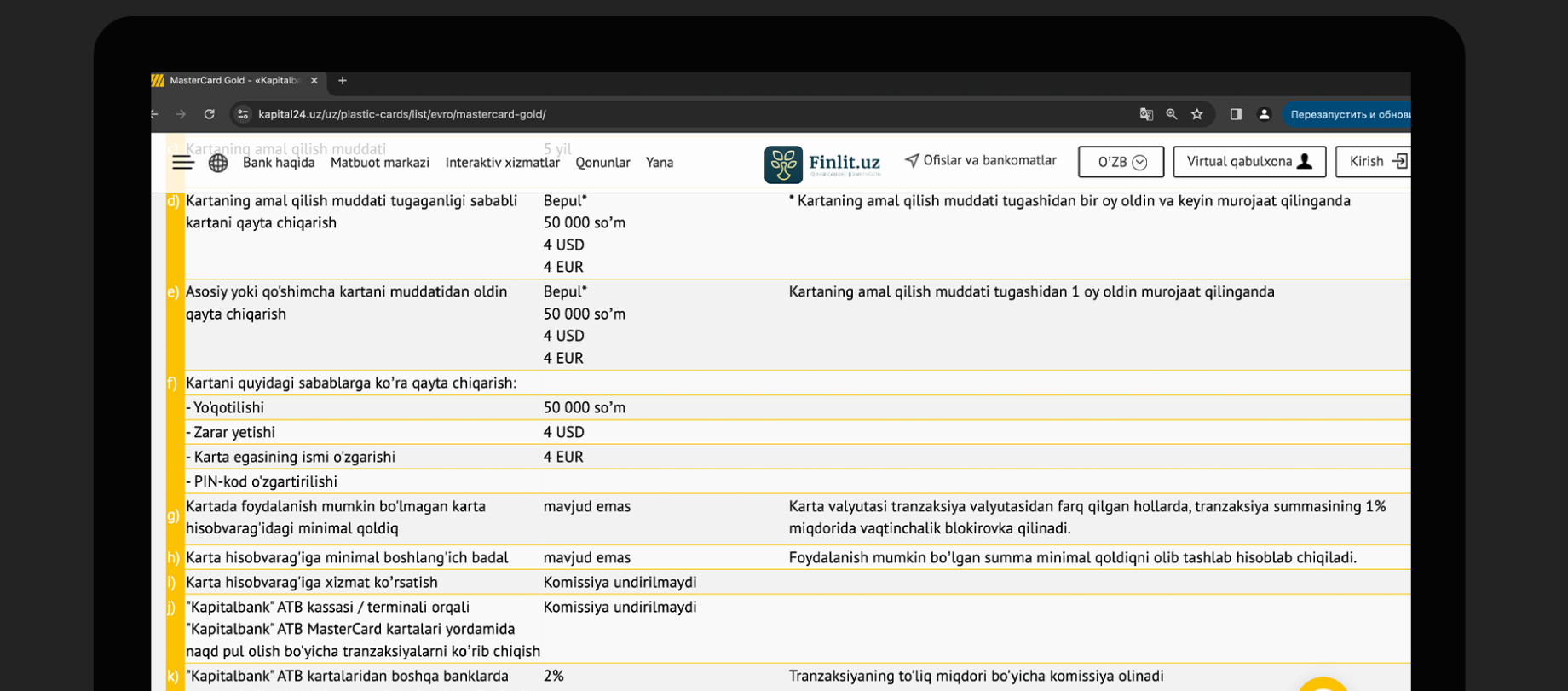

Mumkin boʻlgan komissiyalar - "Kapitalbank"dagi MasterCard Gold kartasi misolida. Rasm: kapital24.uz/ru/plastic-cards/list/evro/mastercard-gold

Banklar nafaqat komissiyalarni, balki cheklovlarni – ya'ni ayrim operatsiyalar uchun miqdor cheklovlarini ham kiritadilar. Koʻpincha, bu pul oʻtkazmalari va naqd pul olish uchun qoʻllaniladi — xaridlarni deyarli har qanday miqdorda amalga oshirish mumkin.

Masalan, Uzum Bankda kuniga va oyiga oʻtkazmalar hajmi va soni boʻyicha cheklovlar mavjud. Ammo bu odatda katta miqdorlarga tegishli: kuniga jami 17 million soʻmlik 5 tagacha pul oʻtkazmalari va oyiga 100 million soʻmlik 150 tagacha pul oʻtkazmalari. Cheklovlar haqida bank saytida, qo‘llab-quvvatlash xizmatida yoki mobil ilovada bilib olishingiz mumkin.

Cheklovlar foydalanuvchining oʻzi tomonidan oʻrnatilishi mumkin – agar bunday xizmat nazarda tutilgan boʻlsa. U xarajatlarni nazorat qilishga va karta yoʻqolganda yordam beradi. Shuningdek, siz sarf-xarajatlar cheklovini, aytaylik, 50 000 soʻm deb belgilashingiz mumkin – va bolani kerakli miqdordan koʻproq pul sarflamasligini aniq bilib, doʻkonga karta bilan yuborishingiz mumkin.

"Koʻp banklar kun, oy yoki hatto bitta xarid uchun karta boʻyicha sarf-xarajatlar cheklovini boshqarish imkoniyatini beradi. Ba'zan karta egasi turli xil operatsiyalar uchun turlicha cheklovlar o‘rnatishi mumkin, masalan, bankomatlardan naqd pul olish, pul o'tkazmalari, onlayn to'lovlar yoki do'konlarda to'lov uchun. Bunday holda, agar odam yaqin kelajakda bunday operatsiyalarni amalga oshirishni rejalashtirmasa, cheklovni nolga oʻrnatish mumkin."

Svetlana IglinskayaKarta mahsulotlarini rivojlantirish bo‘yicha direktor, Mastercard kompaniyasi

Bank kartasini avaylash

- Kartaga xizmat koʻrsatish va texnik qoʻllab-quvvatlash

- Kartani yoʻqotish va bloklash

- Kartani tiklash

Izoh qo‘shish