Bank kartasi ma'lumotlari: qaysi birini aytish mumkin, qaysi biri esa — xavfli

Kafeda pul to'layotib, bank kartasining PIN-kodni xotirjamlik bilan aytasizmi? Bekor. Sizga nima uchun bunday qilmaslik kerakligini va bank kartasi ishonchli himoyalanishi uchun boshqa qanday ma'lumotlarini sir saqlash muhimligi haqida gaplashamiz.

Bank rekvizitlari: bu nima

Jiddiy aytganda, bank rekvizitlari — naqd pulsiz o'tkazmalar va to'lovlar uchun zarur bo'lgan barcha hisob va karta ma'lumotlaridir. Bularga bankning to'liq nomi, korrespondentlik hisobi, BIK (bank identifikatsiya kodi) va boshqa ma'lumotlar kiradi. Ular rasmiy ravishda sizga pul o'tkazish uchun faoliyat olib borayotgan tashkilotingiz tomonidan so'ralishi mumkin. Faqatgina ushbu hisob ma'lumotlarini bilib, firibgarlar sizning kartangizdan pul yecholmaydi.

Biz batafsil ko'rib chiqadigan karta rekvizitlari boshqa narsa. Aynan ularni biz beparvolik bilan firibgarlarga berishimiz va shu bilan begonalarga pullarimizga kalitni berishimiz mumkin.

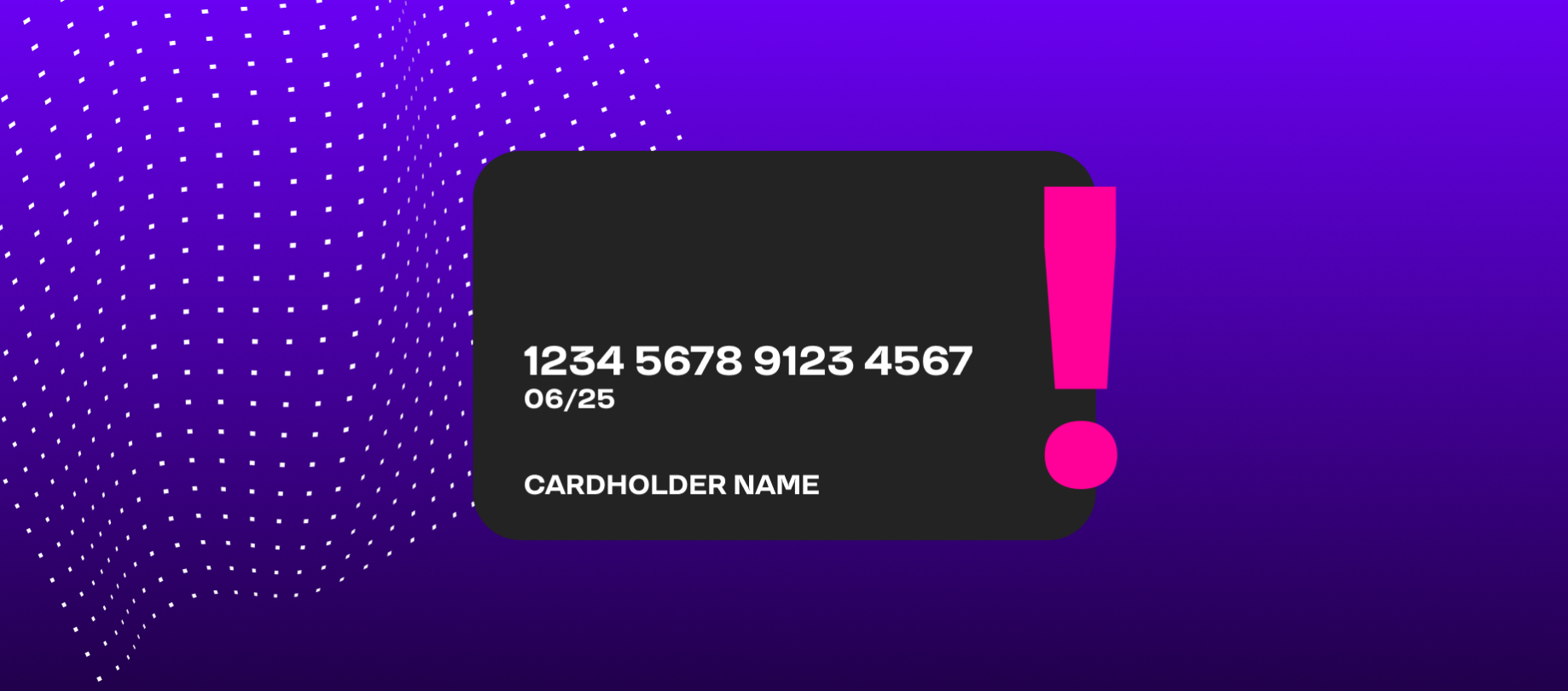

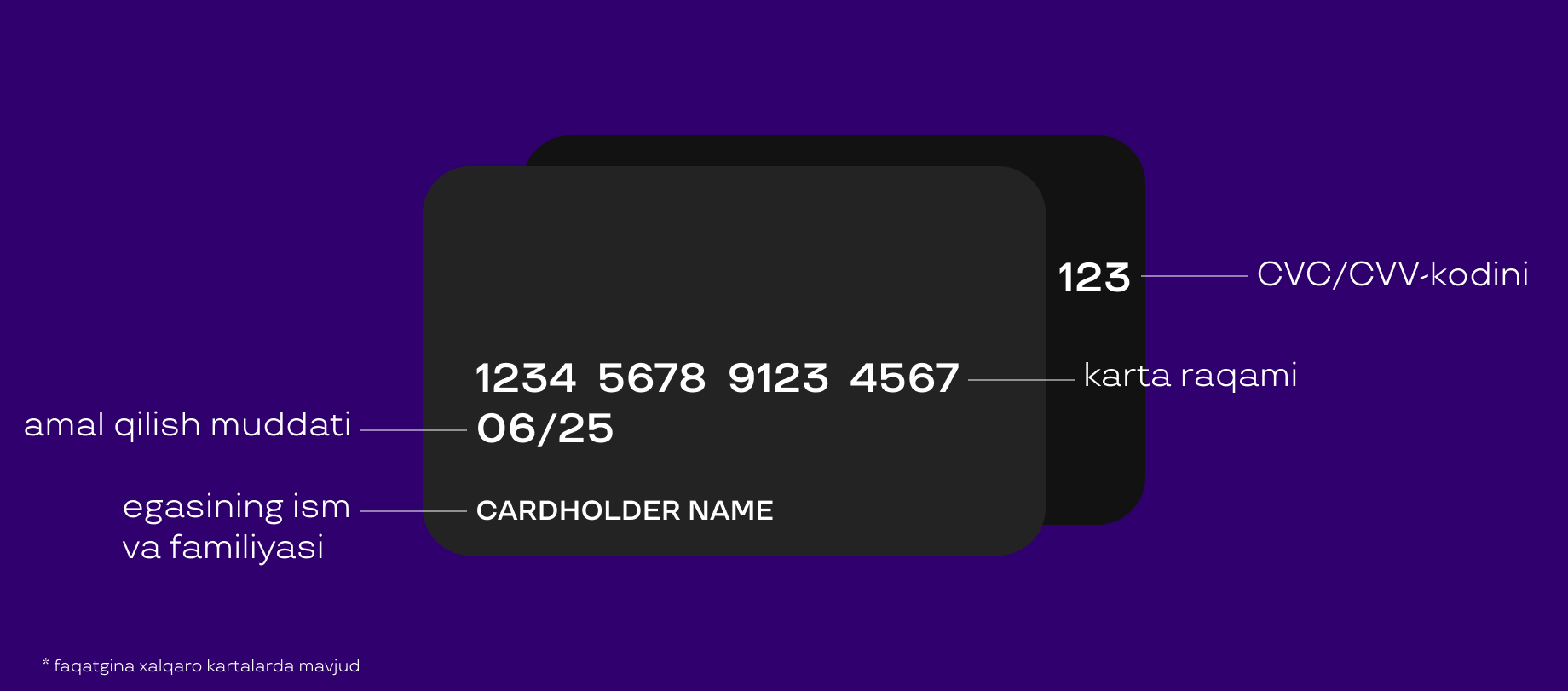

Kartaning bank rekvizitlariga quyidagilar kiradi:

- Karta raqami — odatda 16 ta raqam, ba'zida 18 ta bo'lishi mumkin;

- raqam ostida lotin harflarida yozilgan karta egasining ismi va familiyasi;

- oy va yil — karta amal qiladigan sana;

- CVC/CVV-kod — xavfsizlik kodi yoki maxfiy kod deb ham ataladigan uchta raqam; ular odatda kartaning orqa tomonida joylashadi, ammo old tomonida ham bo'lishi mumkin.

1-rasm. Bank kartasidagi rekvizitlar. Ularning aksariyati faqat siz uchun mo'ljallangan maxfiy ma'lumotlardir.

Karta PIN-kodi (biz uni do'konda to'lashda terminalga kiritamiz yoki bankomatda naqd pul olamiz) yoki xaridni tasdiqlash uchun telefonga kelgan SMS-kod rekvizitlarga taalluqli emas. Ammo biz ular haqida ham gaplashamiz — chunki ular boshqalarga berib bo'lmaydigan maxfiy ma'lumotlardir.

Keling, foydalanuvchilar ba'zan qanday karta ma'lumotlarini oshkor qilishi va bu nimaga olib kelishi mumkinligini misollar bilan ko'rib chiqamiz.

Karta raqami + ism + amal qilish muddati + xavfsizlik kodi + SMS-dan kod

Vaziyat. Telegramdagi guruhda hukumat shahar aholisi uchun qo'llab — quvvatlash dasturini boshlaganini ko'rdingiz— o'tgan yil uchun yer va mulk solig'i miqdorining 50%ni qaytarish mumkin. Pulni qaytarib olish uchun siz havola orqali o'tishingiz kerak (u xuddi shu xabarda joylashgan) va mablag' o'tkaziladigan kartaning barcha ma'lumotlarini kiritishingiz kerak. Keyinchalik sizga raqamlar bilan SMS keladi, ular ham saytga yozilishi kerak — shunday qilib tizim pul aniq manzilga yetib borganini tushunadi. Ma'lumotlarni kiritamizmi? Javob bitta — hech qanday holatda kiritmaymiz.

2-rasm. Ushbu ma'lumotlar to'plami firibgarlarga sizning pulingizdan maksimal darajada foydalanish imkoniyatini beradi.

Nega bunday qilmaslik kerak? Agar kimdir sizning kartangizning barcha ma'lumotlarini va operatsiyani tasdiqlovchi SMS kodni so'rasa, eng yuqori ehtimollik bilan — bu firibgarlar. Sizning kartangiz haqida to'liq ma'lumot faqat sizga kerak. Uni begona qo'llarga berib - hisobingizdan xaridlar qilish va pul o'tkazish huquqini ham taqdim etasiz.

Nima qilish mumkin? Bunday vaziyatda faqat bitta harakat mavjud — karta ma'lumotlarini berish so'rovini e'tiborsiz qoldirish. Qanday sabab ko'rsatilishidan qat'iy nazar. Ular lotereyada g'alaba qozonishni, mahsulot uchun pulni qaytarishni va'da qiladilar, kartani kimdir "buzayotganligi" haqida xabar berishadi va karta ma'lumotlari va SMS-dagi raqamlarni so'rashadi — ularga aytmang. Agar go'yoki yangi davlat dasturi to'g'risida e'lonni ko'rsangiz, internetdagi ma'lumotlarni — tuzilmalarning rasmiy saytlarida tekshirishingiz mumkin.

Karta raqami + ism + amal qilish muddati + xavfsizlik kodi

Vaziyat. Yaqinlar yoki do'stlardan biri onlayn xaridlarni amalga oshiradi va kartangiz rekvizitlarini so'raydi — negadir o'z kartasidan to'lov amalga oshmaydi. Xabarlarda yoki Telegramda raqam, ism, sana va xavfsizlik kodini yozishingiz kerak. Odam tanish, sinovdan o'tgan, keyinchalik pulni qaytarib beradi.

Nega bunday qilmaslik kerak? Agar siz ota-onangiz, farzandlaringiz, eng yaqin do'stingiz bilan muloqot qilayotganingizga amin bo'lsangiz ham, bank hisob raqamingiz uchun xavf mavjud. Masalan, firibgarlar yaqin kishingizni akkauntini buzishi mumkin — agar ular allaqachon buzilmagan bo'lsa va shunchaki hiyla-nayrang bilan niqoblangan bo'lmasa — va ma'lumotlar ularning qo'liga tushadi. Agar siz telefon suhbatida ma'lumotlarni bersangiz, suhbatdosh ularni qog'ozga yozib qo'yishi va tasodifan, masalan, ish stolida qoldirishi mumkin — shunday qilibma'lumotlar yana himoyalanmagan bo'ladi.

Ushbu ma'lumotlar to'plami (ism har doim ham zarur emas, lekin uni ham aytmagan ma'qul) boshqa odamga mehmonxonani sizning hisobingizdan ijaraga olish, smartfon ilovalari do'konida va SMS-kod bilan tasdiqlanmasdan to'lov amalga oshiriladigan ba'zi onlayn-marketlarda xarid qilish imkonini beradi.

Nima qilish mumkin? Agar siz yaqiningizga yordam berishni istasangiz, undan mahsulotga havolani so'rang va uni o'zingiz to'lang —Internet-do'kon so'ragan ma'lumotlarni o'zingiz kiriting. Albatta, ishonchli onlayn-do'kon bo'lsa.

Karta raqami + ism + amal qilish muddati

Vaziyat. Shaxsiy narsalaringizni onlayn sotayapsiz va Telegram orqali potensial xaridor bilan bog'lanasiz. O'sha odam sizning mahsulotingizni sotib olishga tayyor — siz unga pulni qayerga o'tkazish kerakligini aytishingiz kerak. Karta raqamini qayta yozish noqulay — siz yo'ldasiz shu sababli to'satdan raqamlarda xato qilishingiz mumkin — va siz kartani old tomondan (ism joylashgan joyda) suratga olishga va xaridorga yuborishga qaror qilasiz. Hech qanday muammo yo'qdek ko'rinadi — axir u karta orqasidagi maxfiy xavfsizlik kodini bilmaydi.

Nega bunday qilmaslik kerak? Karta raqamini, egasining ismini va amal qilish muddatini bilib, begona odam sizning barcha pullaringizga ega bo'la olmaydi. Ammo u hali ham ba'zi narsalarni qila oladi — masalan, ba'zi onlayn-do'konlarda xaridlarni amalga oshirish. Sizning hisobingizdan albatta. Xuddi shu sababga ko'ra, kartalaringizning fotosuratlarini ijtimoiy tarmoqlarga joylashtirish mumkin emas.

Nima qilish mumkin? Faqat karta raqamini yozing — sizga pul o'tkazish uchun bu ma'lumot yetarli. Faqat karta bog'langan telefon raqamini va bank nomini aytish yaxshiroqdir — va hech qanday karta ma'lumotlarini begonalarga bermang. Nima uchun deysizmi? Biz sizga quyida, materialning oxiridagi eslatmada ma'lumot beramiz.

Kartaning PIN-kodi

Vaziyat. Siz kafe/do'kon/dorixonada to'lovni amalga oshiryapsiz. Sotuvchi sizdan kartani unga berishingizni so'raydi, uni terminalga o'zi kiritadi va PIN–kodni aytishingizni so'raydi — chunki qo'lingizni uzatish noqulay bo'ladi.

Nega bunday qilish mumkin emas? Agar siz hisobdan chiqarish miqdorini tekshirgan va har kuni ushbu do'konga borib, sotuvchining halolligiga 100% amin bo'lsangiz ham, xavf mavjud. Masalan, sizning kartangizni o'g'irlashi va parolni bilib, u orqali to'lov qilishi yoki bankomatdan pul yechishi mumkin bo'lgan firibgar yaqin atrofda bo'lishi mumkin.

Nima qilish mumkin? Karta PIN-kodini o'zingiz kiriting va yaqin atrofdagi odamlar raqamlar kombinatsiyasini ko'rmasliklari uchun tugmachalarni kaftingiz bilan yoping.

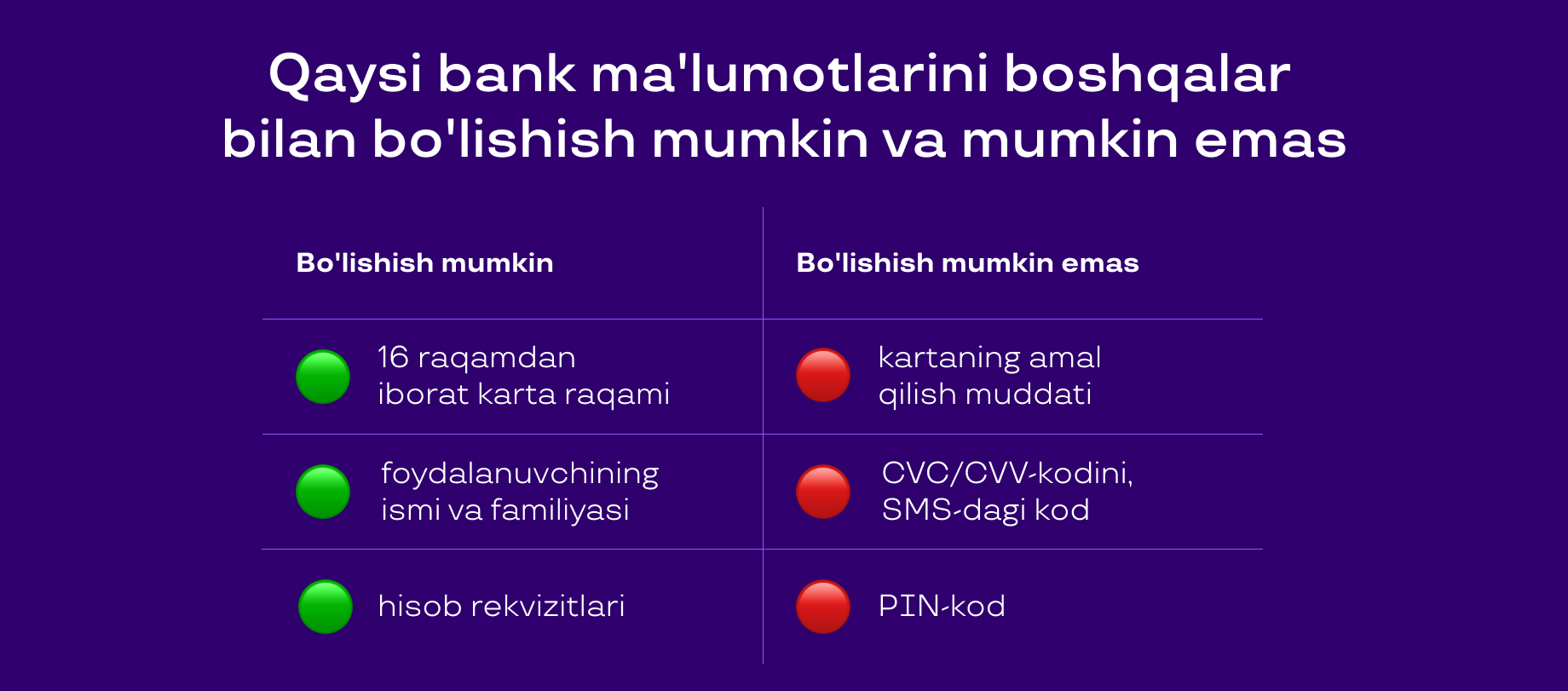

Chek-list: qaysi bank ma'lumotlarini boshqalar bilan bo'lishish mumkin va mumkin emas

Asosiy qoidalar haqida — qisqacha.

Boshqalar bilan bo'lishish mumkin:

16 raqamdan iborat karta raqami — sizga pul o'tkazish uchun. Karta raqami bilan birga boshqa ma'lumotlarni taqdim etmaslik muhimdir.

Foydalanuvchining ismi va familiyasi — mumkin, lekin katta shartlar bilan. Kartadagi ism va familiyani faqat eng yaqin odamlaringizga ayting, agar bu haqiqatan ham zudlik bilan zarur bo'lsa va ma'lumotlar tasodifan oshkor qilinmasligini bilgan holda.

Mablag'larga ega bo'lish uchun ism va raqam yetarli emas. Ammo bu kombinatsiyani bilgan holda, firibgar aldashi — masalan, sizga qo'ng'iroq qilishi va o'zini bank xodimi deb tanishtirishi, raqamni va ismingizni ishontirish uchun ishlatishi mumkin. Yoki tanlash usuli orqali — kartaning amal qilish muddatini aniqlashi va to'lov qilishi mumkin — kam sonli do'konlarda, lekin baribir — xaridlari uchun pulingizni sarflashi mumkin.

Hisob rekvizitlari. Hisob raqami, BIK, korrespondentlik hisobi— bankdan yoki ilova orqali qo'shimcha ravishda talab qilinishi kerak bo'lgan ma'lumotlar. Ushbu ma'lumotni ish beruvchingiz, yuridik shaxs aniqlashtirishi mumkin — bu normal holat.

Boshqalar bilan bo'lishish mumkin emas:

Kartaning amal qilish muddati. Raqam va foydalanuvchi nomi bilan bir qatorda, ushbu raqamlar sizning kartangizdan alohida onlayn-do'konlarda xaridlarni to'lashga imkon beradi.

Xavfsizlik kodi. Yuqorida sanab o'tilgan karta ma'lumotlarini va uch xonali CVC/CVV kodini bilish firibgarlar uchun katta imkoniyatdir. Ular SMS-kod orqali to'lovni tasdiqlashni talab qilmaydigan onlayn-do'konlarda xaridlar uchun to'lov qilishlari mumkin.

SMS-dagi kod. SMS raqamlari bank kartasi bilan bog'liq ma'lumotlar zanjiridagi so'nggi va juda muhim detaldir. Ular yordamida istalgan onlayn xaridlarni qilish, boshqa ma'lumotlarni bilib esa, pul o'tkazmalarini amalga oshirish mumkin.

PIN-kod. Oflayn xaridlardagi asosiy kalit. Agar sizning kartangiz PIN-kodni biladigan boshqa birovning qo'lida bo'lsa, u bankomatdan pul yechishi yoki do'kon/kafe terminali orqali to'lov qilishi mumkin.

Izoh qo‘shish