Финансовые привычки: директор студии флористики — о денежной «подушке», бизнесе и работе с расходами

В рубрике «Финансовые привычки» жители Узбекистана рассказывают, как они формируют личный или семейный бюджет, как пользуются банковскими продуктами и как распоряжаются деньгами.

Марина, 33 годаДиректор студии флористики Le Bouton

Живёт в своей квартире в Ташкенте с мужем и двумя детьми

Формирование бюджета

Я, как флорист по специальности, пришла работать в студию Le Bouton в 2013 году, прежде чем стать управляющим директором там же. У нас одна точка, которую я администрирую с 2015 года со свободным графиком. На работе я занимаюсь в основном организационными вопросами: в том числе участвую в закупках, контролирую бюджеты и так далее.

Мой доход выше среднего по Ташкенту, но варьируется от месяца к месяцу. Помимо базового оклада, я получаю премию в виде процента от продаж. Обычно она добавляет сразу 30–40% поверх основной суммы.

Из моей и зарплаты мужа формируем общий бюджет в условном «конверте» — но чаще всего выходит так, что мои деньги мы откладываем, а его тратим на повседневные нужды.

Раньше мы пытались внимательно следить за бюджетом. Сначала муж использовал приложение, в котором фиксировал все доходы и расходы. Потом пробовали записывать каждый расход в отдельном чате в Telegram — но поняли, что считать итоги в конце месяца оказывается неудобно. Поэтому теперь работаем с финансами чуть более спонтанно: всё записывать это не про нас.

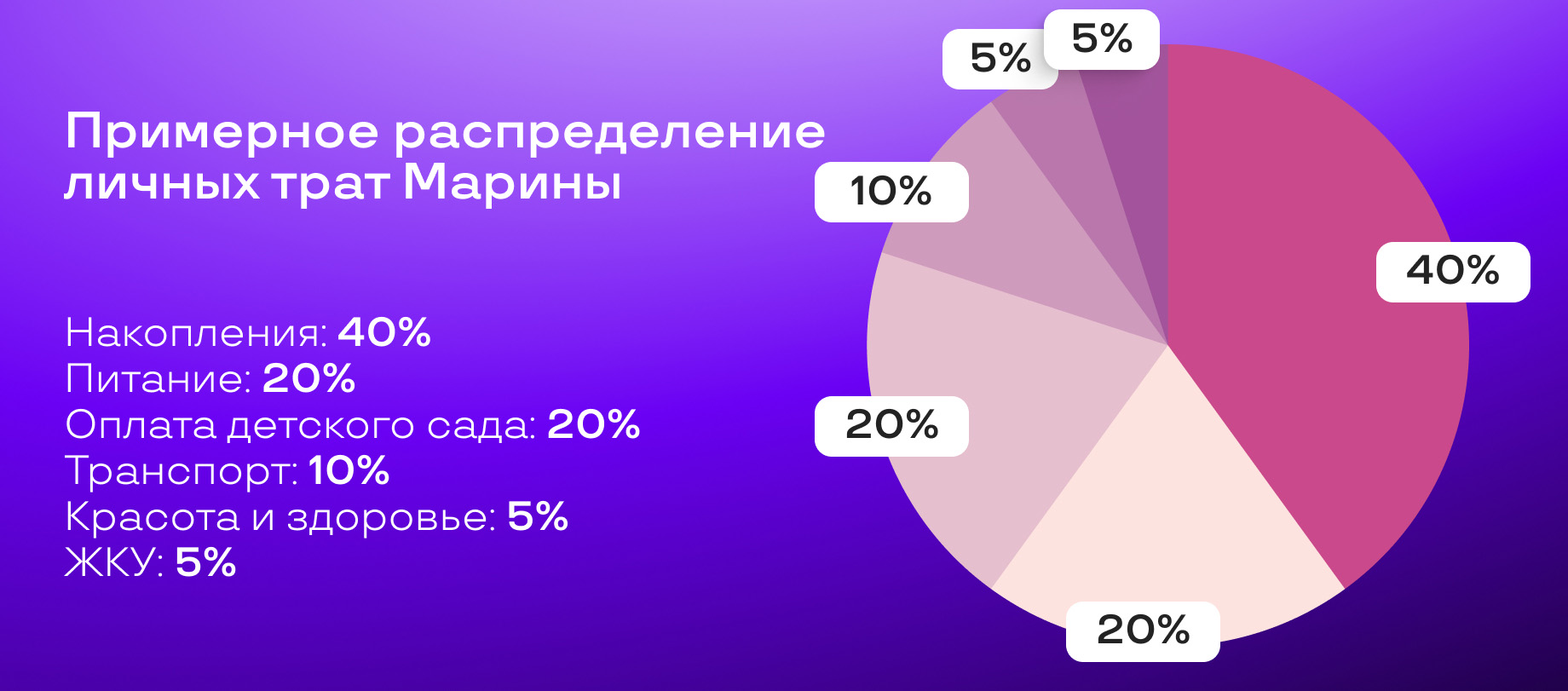

Существенную часть расходов у меня сейчас приходится на детей: дочери уже три с половиной года, а сыну год и восемь месяцев.

Доходы семьи сократились: как перераспределить бюджет

Ежемесячные и регулярные траты

Питание. Регулярно закупаемся продуктами в магазинах, и на один хороший «закуп» максимум раз в неделю у нас уходит где-то 1,3 млн сумов. Хотя, конечно, этим дело не ограничивается — всегда что-то потом докупается.

В основном стараемся питаться дома. В последнее время мы считали калории, худели, и в такой ситуации было гораздо выгоднее готовить дома. Я придумывала разные высокобелковые ужины и так далее.

Но, конечно, бывают ситуации, когда заказываем еду: мы с мужем оба работающие, днём дети в саду, вечером уже бывает, что не хватает времени на готовку. Я бы сказала, что питаемся в соотношении 60 на 40, где последнее — это как раз доставки.

Помощь с детьми. У нас есть няня, которая в последнее время скорее выполняет функции помощницы. Она сидит с детьми, иногда может что-нибудь приготовить для них — если я сама не успеваю. За её услуги платим около 5 млн сумов в месяц, ещё около 7,5 млн уходит на садик за двоих детей.

ЖКУ, связь и интернет. Стоимость жилищно-коммунальных услуг сильно зависит от сезона. Сейчас летом у нас уходит около 600 тыс. сумов только на свет в месяц, так как часто используем кондиционеры. Без учёта таких перерасходов выходит, наверное, в районе 1 млн сумов в месяц.

На мобильную связь уходит 130 тыс. в месяц, за интернет платим 120 тыс.

Подписки. У нас есть подписка на Netflix за 178 000 сумов, её ни с кем не делим. Также пользуемся платформой iTV, за доступ к ней отдаём 49 тысяч сумов.

Транспорт. Мы практически не пользуемся общественным транспортом и ездим на своей машине или такси. Сейчас на бензин тратим в среднем около 2 млн сумов в месяц.

Одежда и товары для дома. Мы с мужем оба не шопоголики, и не особо любим закупаться одеждой. Мне вообще кажется, что у нас сильно завышены цены на одежду. Но при необходимости я, конечно, докупаю новые вещи. Например, если нет тёплой обуви, или похудел, поправился, и так далее.

Пока у нас сложился такой подход, что раз-два в год я куда-нибудь вылетаю — и там уже к общим тратам на отдыхе прибавляю походы по торговым центрам и покупку новой одежды. Раньше часто ездила в Москву и Санкт-Петербург, но теперь там цены тоже стали не очень.

Недавно ездили в Таиланд и накупили вещей в Бангкоке. Теперь, по сути, один из главных пунктов в путешествии — куда-нибудь сходить в торговый центр, что-нибудь купить.

Кстати, говоря про шоппинг. Больше всего вещей я покупаю детям. Это уже как болезнь: просто идёшь мимо где-то, видишь какую-то классную вещичку и такая «Ой, да возьму!» А потом дочка говорит: классно, спасибо, мам, я не хочу это надевать, дай мне то платье, которые мы надевали с тобой вчера.

Сколько себе ни говорю, но всё равно не могу удержаться от покупки кучи детских вещей, обуви. Или ненужных игрушек — потому что действительно им это не нужно, но мы как родители любим тратить на это деньги. Наверное, какие-то свои «гештальты» закрываем.

С более повседневными вещами, конечно, действует другой подход. Условную бытовую химию и прочие товары для дома закупаем в магазинах и с небольшим запасом — чтобы, например, не бегать за памперсами. В том числе могу оформлять такие большие заказы через Uzum Market — например, всякие стиральные порошки с доставкой на дом, чтобы самой не тащить.

Красота и здоровье. Предпочитаю ходить в частные клиники, так как бывает проще заплатить деньги и, например, быстро сдать анализы. Такие траты не становятся регулярными. А с точки зрения красоты я здорово экономлю на косметических наборах, так как мне их часто дарят на работе — ну и докупаю некоторые вещи по необходимости.

Отдых. Мы с мужем преимущественно домоседы, поэтому обычно наши развлечения заключаются в том, чтобы с друзьями встретиться, пойти куда-то, покушать вкусно, попить чего-нибудь. Ну можем иногда и в горы съездить, но это происходит не так регулярно.

Крупные и ежегодные траты

Путешествия. Конечно, мы планируем отпуск заранее. В основном ставим перед собой финансовые цели: вот, например, мы слетали в Таиланд в марте, а теперь должны накопить определённую сумму, прежде чем откладывать на следующую поездку. Но всегда есть и импульсивные решения: например, не исключаем возможности в какой-то момент взять горящую путёвку.

Вообще всегда стараемся брать билеты и бронировать отель не через сервисы-посредники, вроде Aviasales и Booking, а напрямую: чтобы не платить комиссию. Но планируем в следующую поездку всё же попробовать сравнить цены с турагентством, так как с двумя детьми уже сложнее организовать питание и прочее.

У нас уже был забавный опыт весной, когда летали семьями: с сестрой, её мужем и ребёнком. Мы взяли всё сами, а они оформили тур и купили билеты на чартерный рейс. Плюс они сразу прилетели на место, а мы летели через Бангкок, тратились на другие внутренние моменты. При этом у них поездка вышла ну где-то на 4 млн дешевле.

Другие крупные покупки. Мы стараемся не брать товары в кредиты, так как часто они идут с переплатой. Больше предпочитаем «наличку».

При этом мы всё равно пользуемся выгодными финансовыми инструментами. Например, когда покупали машину, взяли её в беспроцентную рассрочку: половина суммы оплачивалась сразу, а оставшаяся делилась на 18 месяцев. Там короткие сроки, но мы взяли ответственность и полностью рассчитались в срок без переплаты.

Накопления и финансовые продукты

Накопления. Сейчас мы фактически откладываем деньги «под подушку». Стараемся не трогать хотя бы половину от общего заработка ежемесячно. Но, конечно, не всегда получается из-за срочных трат: когда нужно что-то в машине сделать, или дети приболели. Такие моменты, конечно, бывают, и от этого меняется сумма вклада в бюджет.

В криптовалюты и прочие вещи тоже лезть не хочется. Хотя, конечно, встречаются люди, которые говорят: дай мне денег, я тебе их туда вложу и всё раскручу. Но мы в этом плане осторожны, и не доверяем всех подряд. Я считаю, что в этом надо разбираться.

Финансовые продукты. Я сама не сильно разбираюсь в вопросах кэшбека: хотя, например, оформляла Soliq для своей мамы, чтобы она могла сканировать чеки и его получать.

При этом я стараюсь пользоваться различными программами лояльности, которые позволяют получать какую-то накопительную скидку. Например, в некоторых местах используется UDS, ну или я часто хожу в Urban, поэтому участвую в их программе.

Людям в целом нравятся скидки, вижу это даже по своему бизнесу. Когда человек видит цену в 2 млн сумов, а потом ему называют сумму в 1,6 млн, все всегда радуются. Хотя маркетологи и бизнес-тренеры любят говорить, что скидка — это плохое слово. Но факт есть факт.

Перспективы. По поводу будущего у нас есть несколько основных мыслей. Я довольно консервативна и считаю, что лучшее вложение — это в недвижимость. Думали накопить сумму и купить квартиру, хотя бы двухкомнатную, чтобы её сдавать и иметь пассивный доход с этого. Плюс ещё подрастают дети, которым тоже нужна будет своя территория и крыша над головой.

Как ещё вариант, хотим открыть семейный бизнес. У нас уже был такой опыт: мы запускали детский учебный центр по российской франшизе «Полиглотики». В основном специализировались на обучении английскому языку, но также успели начать работать с, например, кружками рисования, планировали расширяться. У нас вроде бы всё было хорошо, прибавлялись ученики, всё шло наверх.

К сожалению, случился ковид, и все учебные центры и детские сады закрылись более чем на полгода. Мы не смогли тянуть аренду, пришлось отказаться от проекта. Потеряли в итоге все вложенные деньги, так как бизнес только-только начинал выходить в ноль. Хотели продать знакомой, но в итоге не вышло. Продали всю технику, но расходы до конца так и не перекрылись.

Теперь скорее думаем о формате «купи-продай», потому что это самый беспроигрышный вариант. Но пока сложно найти в условиях большой конкуренции сферу, в которую было бы хорошо направить все свои силы. По формату было бы хорошо открыть магазин, но для начала, кажется, есть смысл работать через маркетплейсы и онлайн-продажи.

Думаем об этом уже, наверное, год, и всё никак не можем решиться. Уже есть какие-то намётки, но всё равно всегда волнительно и страшно вкладывать деньги во что-то новое, зная, с каким они трудом тебе достаются, и имея какой-то горький опыт. Когда мы в первый раз открывали, мы были более смелые, чем сейчас. Теперь в процессе размышлений.

Резюме

Ниже — краткий итог разговора с нашей героиней. Делимся правилами и привычками, которые использует Марина для экономии и накоплений:

- Стараться постоянно откладывать какую-то сумму в «копилку» — для внезапных расходов;

- Искать выгодные билеты и отели напрямую на сайтах, а не через посредников, но не забывать и о пакетных турах;

- Пользоваться программами лояльности;

- Стараться не переплачивать за покупки в кредит, обращать внимание на рассрочки.

Добавить комментарий

good

Спасибо за статьи, очень важно для нас и интересные информации

полезно

Хорошо

Uxtiii

Goood